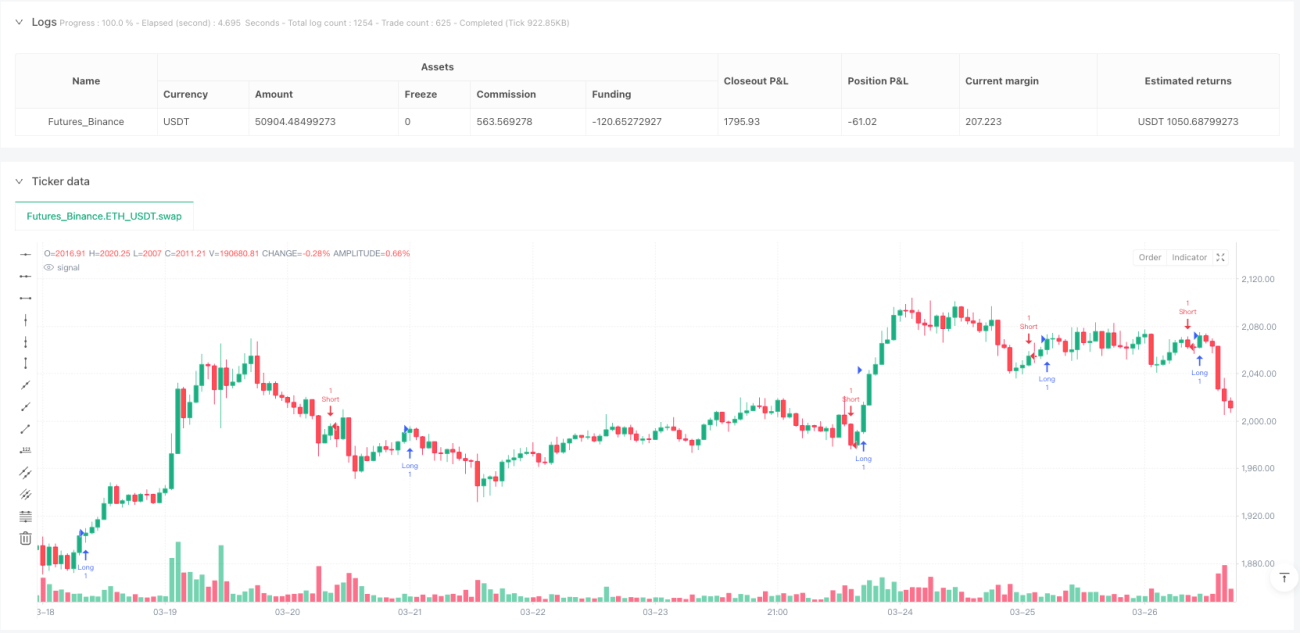

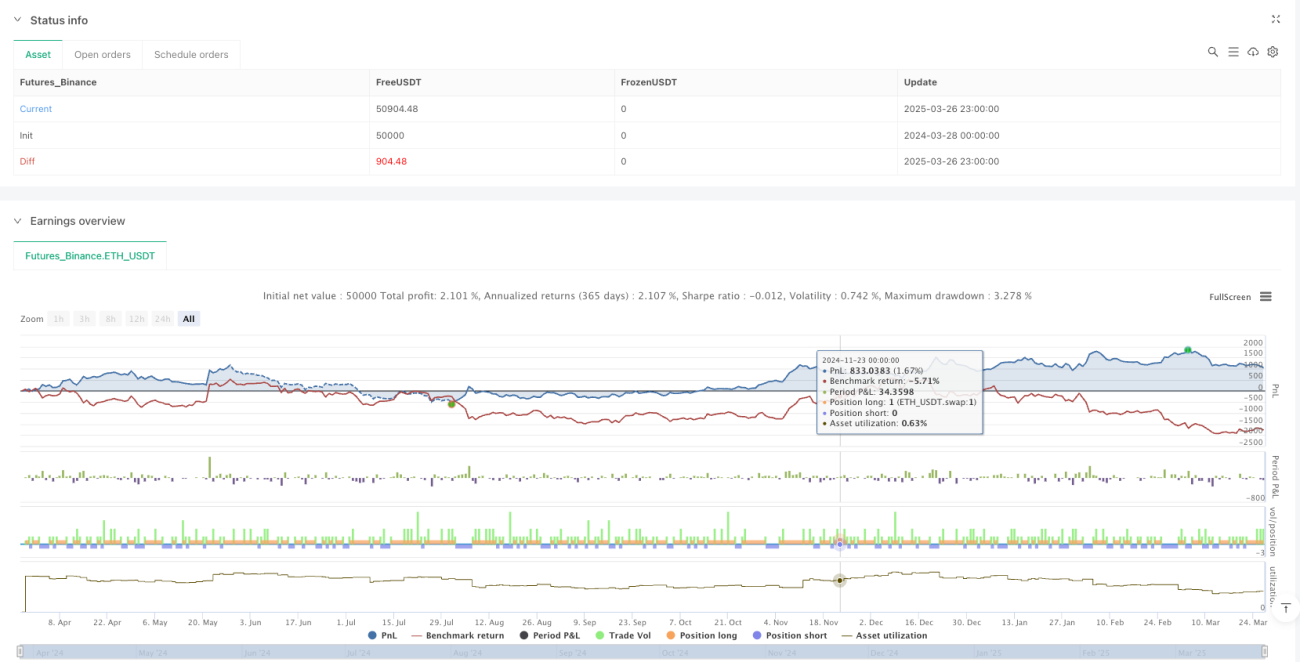

Estratégia de Negociação Quantitativa de Rompimento de Nuvem Dinâmica

Visão Geral

A Estratégia de Negociação Quantitativa de Rompimento de Nuvem Dinâmica é um sistema de negociação quantitativo baseado em análise técnica de mercado, fundamentado no sistema de indicadores "Ichimoku" (Equilíbrio Instantâneo) da técnica de velas japonesas, com foco especial nos sinais de rompimento da Nuvem (Kumo). A estratégia monitora a relação de rompimento entre o preço e o limite superior da Nuvem para identificar possíveis tendências de ruptura fortes, combinando com a confirmação de sinais de cruzamento de médias móveis, formando um sistema completo de acompanhamento de tendência. O objetivo do design da estratégia é capturar movimentos de rompimento com continuidade no mercado, sendo especialmente adequada para ambientes de mercado com volatilidade evidente.

Princípio da Estratégia

O princípio central da estratégia baseia-se na estrutura de Nuvem do indicador Ichimoku e na lógica de cruzamento das médias móveis simples. O processo de implementação específico é o seguinte:

-

Cálculo do Indicador Ichimoku:

- Linha de Conversão (Tenkan-Sen): Média do preço máximo e mínimo dos últimos 9 períodos

- Linha Base (Kijun-Sen): Média do preço máximo e mínimo dos últimos 26 períodos

- Span A (Senkou Span A): Média da Linha de Conversão e da Linha Base

- Span B (Senkou Span B): Média do preço máximo e mínimo dos últimos 52 períodos

- Limite Superior da Nuvem (Cloud Top): O maior valor entre Senkou Span A e Senkou Span B

- Limite Inferior da Nuvem (Cloud Bottom): O menor valor entre Senkou Span A e Senkou Span B

-

Lógica de Geração de Sinais:

- Sinal de compra (long): O preço de fechamento rompe para cima o limite superior da Nuvem (close crossover cloudTop)

- Sinal de venda (short): A média móvel simples de 14 períodos cruza para baixo a média móvel simples de 28 períodos (SMA(14) crossunder SMA(28))

- Sinal de fechamento de compra: O preço de fechamento rompe para baixo o limite inferior da Nuvem (close crossunder cloudBottom)

Na prática, a estratégia combina dois sistemas de sinais diferentes: o rompimento da Nuvem Ichimoku é usado para entrada e saída de posições compradas, enquanto o cruzamento de médias móveis simples é usado para entrada em posições vendidas. Este design combinado visa aproveitar ao máximo a característica da Nuvem como suporte e resistência, ao mesmo tempo que fornece confirmação adicional de tendência através do cruzamento de médias móveis.

Vantagens da Estratégia

-

Múltiplas Dimensões de Confirmação de Tendência: A confirmação de tendência é feita por dois sistemas de indicadores diferentes (rompimento da Nuvem e cruzamento de médias móveis), reduzindo o risco de falsos rompimentos.

-

Identificação Dinâmica de Suporte e Resistência: A estrutura da Nuvem Ichimoku fornece zonas dinâmicas de suporte e resistência, mais adaptáveis às mudanças do mercado do que valores fixos de suporte/resistência.

-

Avaliação da Força da Tendência: A espessura da Nuvem e o grau de decisão do rompimento do preço refletem indiretamente a força da tendência, ajudando o trader a avaliar a continuidade potencial da tendência.

-

Intuitividade Visual: Os sinais da estratégia são visualmente claros no gráfico, com mudanças na forma da Nuvem e pontos de rompimento de preço facilmente visíveis, facilitando a compreensão e operação do trader.

-

Alta Adaptabilidade: Através de ajustes de parâmetros (como os períodos do Tenkan-Sen, Kijun-Sen e Senkou Span B), a estratégia pode se adaptar a diferentes ambientes de mercado e prazos.

Riscos da Estratégia

-

Risco de Oscilação dentro da Nuvem: Quando o preço oscila dentro da zona da Nuvem, podem ocorrer sinais de cruzamento frequentes, levando a excesso de negociações e custos de transação desnecessários.

-

Atraso do Sinal: Como o indicador Ichimoku inclui cálculos de períodos mais longos (como o Senkou Span B de 52 períodos), os sinais podem ter certo atraso, podendo perder o ponto ideal de entrada em mercados com reversão rápida.

-

Sensibilidade a Parâmetros: A estratégia é sensível à configuração de parâmetros; diferentes combinações podem produzir resultados de negociação significativamente distintos, exigindo otimização para cada ativo e ambiente de mercado específico.

-

Limitação de Prazo Único: O código não considera análise multi-prazo, o que pode gerar sinais errados contrários à tendência principal em contextos de tendência maior.

-

Tratamento Insuficiente de Conflitos de Sinais: Quando o sinal de rompimento da Nuvem entra em conflito com o sinal de cruzamento de médias móveis, o código não fornece um mecanismo claro de tratamento, podendo causar inconsistência no comportamento da estratégia.

Soluções:

- Adicionar filtros extras, como confirmação de volume, indicadores de força de tendência ou filtros de volatilidade

- Introduzir análise multi-prazo para garantir que a direção da negociação esteja alinhada com a tendência de prazo mais alto

- Projetar um mecanismo de prioridade para lidar com conflitos de sinais, definindo qual sinal seguir em caso de conflito

- Implementar otimização dinâmica de parâmetros, ajustando-os adaptativamente com base nas condições do mercado

Direções de Otimização da Estratégia

-

Fortalecimento do Mecanismo de Confirmação de Sinais:

- Adicionar confirmação de volume, exigindo que o rompimento seja acompanhado por aumento de volume

- Incluir indicadores de momentum como RSI ou MACD como confirmação auxiliar

- Introduzir limiar de volatilidade, elevando o limite de ativação do sinal em ambientes de baixa volatilidade

-

Aprimoramento do Sistema de Gerenciamento de Risco:

- Implementar stop loss dinâmico baseado em ATR

- Adicionar mecanismo de bloqueio parcial de lucros

- Projetar módulo de gerenciamento de capital, ajustando dinamicamente o tamanho da posição com base na força do sinal e na volatilidade do mercado

-

Coordenação de Prazos:

- Introduzir análise multi-prazo para garantir que a direção da negociação esteja alinhada com a tendência de nível superior

- Desenvolver filtro de horário, evitando negociar durante períodos voláteis antes da abertura e fechamento do mercado

-

Avaliação da Qualidade do Sinal:

- Desenvolver sistema de pontuação de qualidade do sinal, considerando fatores como força do rompimento, espessura da Nuvem, distância do preço à Nuvem

- Ajustar dinamicamente o tamanho da posição com base na pontuação de qualidade do sinal

-

Otimização Adaptativa de Parâmetros:

- Implementar ajuste dinâmico de parâmetros com base na volatilidade do mercado

- Desenvolver módulo de aprendizado de máquina para otimizar combinações de parâmetros com base em dados históricos de mercado

Essas direções de otimização visam aumentar a robustez, adaptabilidade e retorno ajustado ao risco da estratégia. Especialmente através da introdução de mecanismos de confirmação de sinais em múltiplos níveis e gerenciamento dinâmico de risco, o desempenho da estratégia pode ser significativamente melhorado em diferentes ambientes de mercado.

Resumo

A Estratégia de Negociação Quantitativa de Rompimento de Nuvem Dinâmica é um sistema de acompanhamento de tendência baseado no rompimento da Nuvem Ichimoku e no cruzamento de médias móveis. Sua principal vantagem reside na combinação de dois sistemas de indicadores técnicos diferentes, fornecendo um mecanismo de confirmação de tendência multidimensional. A estratégia identifica oportunidades de tendência potenciais monitorando a relação entre o preço e a Nuvem, bem como o cruzamento das médias móveis.

Embora a estratégia tenha vantagens como sinais intuitivos e alta adaptabilidade, também enfrenta desafios como atraso do sinal e sensibilidade a parâmetros. Através do fortalecimento do mecanismo de confirmação de sinais, aprimoramento do sistema de gerenciamento de risco, introdução de análise multi-prazo e implementação de otimização adaptativa de parâmetros, o desempenho geral da estratégia pode ser significativamente melhorado.

Para os traders, a estratégia é mais adequada para ambientes de mercado com tendências claras de médio a longo prazo, e deve ser vista como parte de um sistema de negociação completo, não como um indicador único usado isoladamente. Combinada com gerenciamento de capital adequado e controle de risco, a Estratégia de Rompimento de Nuvem Dinâmica tem potencial para se tornar uma ferramenta de negociação quantitativa robusta.

- 1