Resumo

O sistema de negociação de breakout de volatilidade com múltiplos indicadores baseado na relação preço-volume é uma estratégia quantitativa abrangente que combina detecção de pico de volume, canais de volatilidade ATR e filtro de momentum RSI. A ideia central da estratégia é capturar aumentos repentinos no volume de negociação, tratando-os como oportunidades potenciais de negociação, enquanto utiliza múltiplas camadas de filtragem baseadas em preços dinâmicos e indicadores técnicos para aumentar a precisão das decisões. A estratégia define canais de volatilidade ATR como referência para stop loss e take profit, e utiliza o indicador RSI para evitar condições de sobrecompra ou sobrevenda, formando um quadro completo de sistema de negociação.

Princípio da Estratégia

O funcionamento da estratégia baseia-se nos seguintes módulos principais:

-

Detecção de pico de volume: A estratégia primeiro define o conceito de "VolSpike", comparando o volume atual com o volume total das N velas anteriores. Quando o volume da vela atual excede a soma das N velas anteriores, é identificado um sinal de pico de volume. Esse volume anormal geralmente indica uma possível mudança direcional no mercado.

-

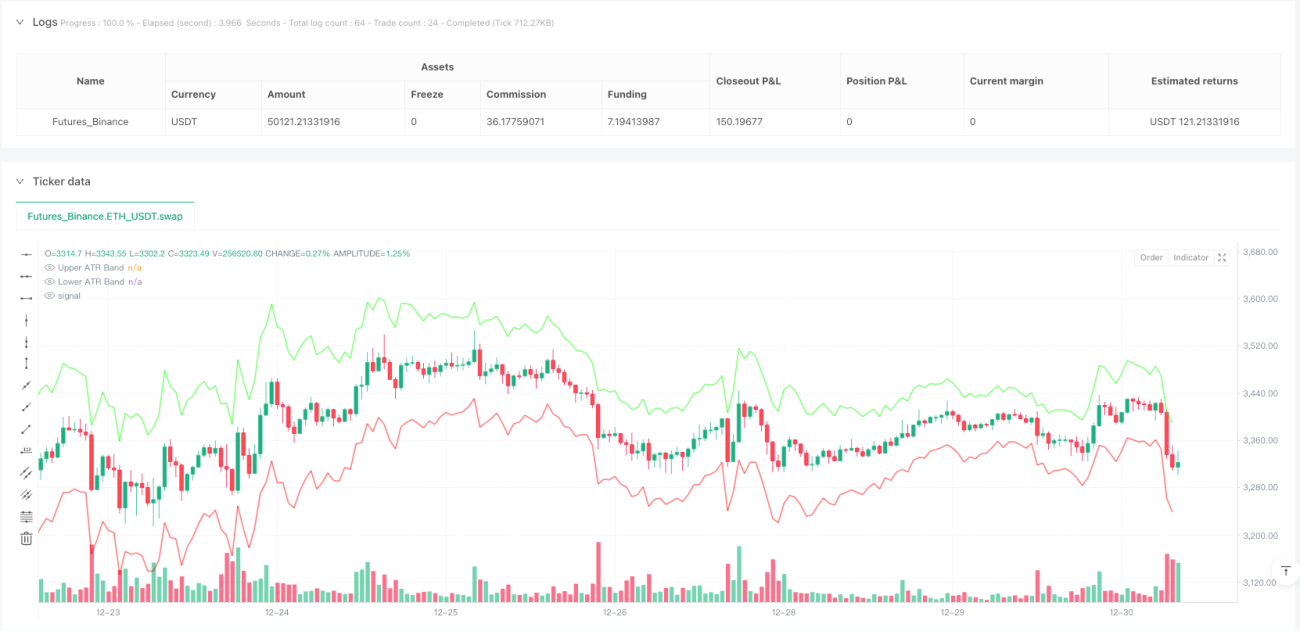

Canais de volatilidade ATR: A estratégia calcula o Average True Range (ATR) e cria bandas de volatilidade superior e inferior, servindo como faixas de referência para a oscilação de preços. Esses canais não apenas visualizam a volatilidade do mercado, mas também são usados diretamente para definir níveis de stop loss. O cálculo dos canais ATR utiliza períodos e multiplicadores ajustáveis pelo usuário, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

-

Filtro de momentum RSI: O sinal de negociação é filtrado pelo Relative Strength Index (RSI), evitando transações em condições extremas de sobrecompra ou sobrevenda. O usuário pode definir limites superior e inferior para o RSI; a estratégia só considera abrir posição quando o RSI estiver dentro desses limites.

-

Análise de padrões de candlestick: A estratégia também incorpora análise de padrões de candlestick, medindo a proporção entre o corpo real e as sombras superior/inferior, filtrando sinais de velas com sombras excessivamente longas, o que ajuda a evitar entradas em mercados que podem reverter rapidamente.

-

Lógica de execução de negociação:

- Quando um pico de volume é detectado e as condições de filtro RSI e requisitos de padrão de candlestick são atendidos, a estratégia decide a direção da abertura com base na posição do preço de fechamento em relação ao preço de abertura.

- Condição de compra: preço de fechamento maior que o de abertura (vela de alta) e a sombra superior não excede a proporção máxima definida.

- Condição de venda: preço de fechamento menor que o de abertura (vela de baixa) e a sombra inferior não excede a proporção máxima definida.

- O stop loss é definido nos limites dos canais ATR, e o take profit é baseado na distância entre o preço de entrada e os canais ATR, multiplicada por um multiplicador definido pelo usuário.

Vantagens da Estratégia

-

Confirmação multidimensional de sinais: Combinando volume, padrões de preço e indicadores técnicos, a estratégia filtra múltiplas condições, aumentando significativamente a qualidade dos sinais e reduzindo falsos sinais.

-

Alta adaptabilidade: Parâmetros-chave como período ATR, limites RSI e base de comparação de volume são ajustáveis, permitindo que a estratégia se adapte a diferentes ambientes de mercado e instrumentos de negociação.

-

Gestão de risco abrangente: Cada negociação possui stop loss e take profit claros, ajustados dinamicamente com base na volatilidade do mercado (ATR), o que é mais razoável do que a gestão de risco com pontos fixos ou percentuais.

-

Sinais de negociação visualizados: A estratégia exibe graficamente os canais ATR e os sinais de pico de volume (ícone de foguete), facilitando a compreensão intuitiva das condições de mercado e da lógica da estratégia.

-

Filtro refinado de entrada: Ao analisar a proporção entre sombras e corpo real das velas, evita-se abrir posições em velas com volatilidade excessiva, um detalhe que ajuda a aumentar a taxa de sucesso das negociações.

Riscos da Estratégia

-

Risco de reversão: Apesar dos múltiplos filtros, o mercado pode reverter rapidamente após um pico de volume, especialmente em eventos de notícias importantes ou manipulação de mercado. Para mitigar esse risco, pode-se adicionar um filtro de tempo, evitando negociações antes e depois de divulgações de dados econômicos importantes.

-

Armadilha de otimização de parâmetros: A estratégia possui vários parâmetros ajustáveis, e a otimização excessiva pode levar ao overfitting, resultando em desempenho ruim em negociações reais. Recomenda-se realizar testes forward ou testar a robustez dos parâmetros em múltiplos instrumentos.

-

Risco de liquidez: Estratégias de pico de volume podem gerar sinais enganosos em mercados de baixa liquidez. Deve-se garantir a aplicação em mercados com liquidez suficiente e considerar adicionar um limite mínimo de volume como filtro adicional.

-

Exposição a riscos sistêmicos: Em eventos de volatilidade extrema do mercado ou riscos sistêmicos, o stop loss baseado em ATR pode sofrer derrapagens significativas. Pode-se definir limites máximos de perda ou usar estratégias de gestão de posição mais conservadoras para mitigar esse risco.

-

Limitação de timeframe único: A estratégia opera apenas em um único timeframe, podendo perder informações importantes de tendências em timeframes maiores. Isso pode levar a negociações contra a direção da tendência principal.

Direções de Otimização da Estratégia

-

Integração de análise multi-timeframe: Usar a direção da tendência de um timeframe maior como filtro, negociando apenas na direção da tendência principal, pode aumentar significativamente a taxa de sucesso. Isso pode ser implementado adicionando médias móveis ou indicadores de tendência de timeframe maior.

-

Ajuste dinâmico do parâmetro VolSpike: Ajustar automaticamente o período base de comparação de volume com base na volatilidade do mercado – usando períodos mais longos em mercados de baixa volatilidade e períodos mais curtos em mercados de alta volatilidade – para se adaptar a diferentes estados de mercado.

-

Otimização da qualidade dos sinais com aprendizado de máquina: Analisar padrões históricos de pico de volume e sua relação com movimentos de preço subsequentes usando algoritmos de aprendizado de máquina, refinando ainda mais a avaliação da qualidade dos sinais e executando apenas sinais com alta probabilidade de sucesso.

-

Adição de indicadores de sentimento de mercado: Integrar índices de volatilidade como VIX ou indicadores de largura de mercado para ajustar ou pausar a estratégia em condições de mercado extremas, evitando negociações em ambientes de alta incerteza.

-

Implementação de estratégia de take profit dinâmico: Quando o preço se move a favor da posição, considerar a implementação de stop loss móvel ou estratégias de take profit parcial para maximizar o potencial de lucro e proteger lucros já obtidos.

-

Otimização do módulo de gestão de capital: Atualmente, a estratégia usa uma proporção fixa para gestão de posição. Pode-se considerar gestão dinâmica baseada em volatilidade ou no critério de Kelly, ajustando automaticamente a exposição ao risco em diferentes condições de mercado.

Conclusão

O sistema de negociação de breakout de volatilidade com múltiplos indicadores baseado na relação preço-volume é uma estratégia quantitativa bem estruturada. Ao combinar detecção de pico de volume, canais de volatilidade ATR e filtro de momentum RSI, constrói um quadro de tomada de decisão em várias camadas. A principal vantagem da estratégia reside em seu mecanismo abrangente de confirmação de sinais e sistema completo de gestão de risco, permitindo capturar oportunidades de mercado enquanto controla os riscos.

No entanto, toda estratégia de negociação tem limitações. Os principais riscos desta estratégia incluem risco de reversão de mercado, armadilha de otimização de parâmetros e limitação de timeframe único. Por meio da integração de análise multi-timeframe, ajuste dinâmico de parâmetros, introdução de aprendizado de máquina e otimização da gestão de capital, a estratégia tem grande espaço para melhoria.

Para traders quantitativos que buscam negociação sistemática, esta estratégia fornece uma base sólida que pode ser personalizada e otimizada de acordo com preferências pessoais e características de mercado. Em última análise, o sucesso da estratégia depende da compreensão do mercado pelo trader, do domínio da lógica da estratégia, bem como da execução disciplinada e da melhoria contínua.

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1