Estratégia quantitativa de ruptura de três minutos: sistema de negociação de ruptura de momentum RSI combinado com vários períodos

Visão geral

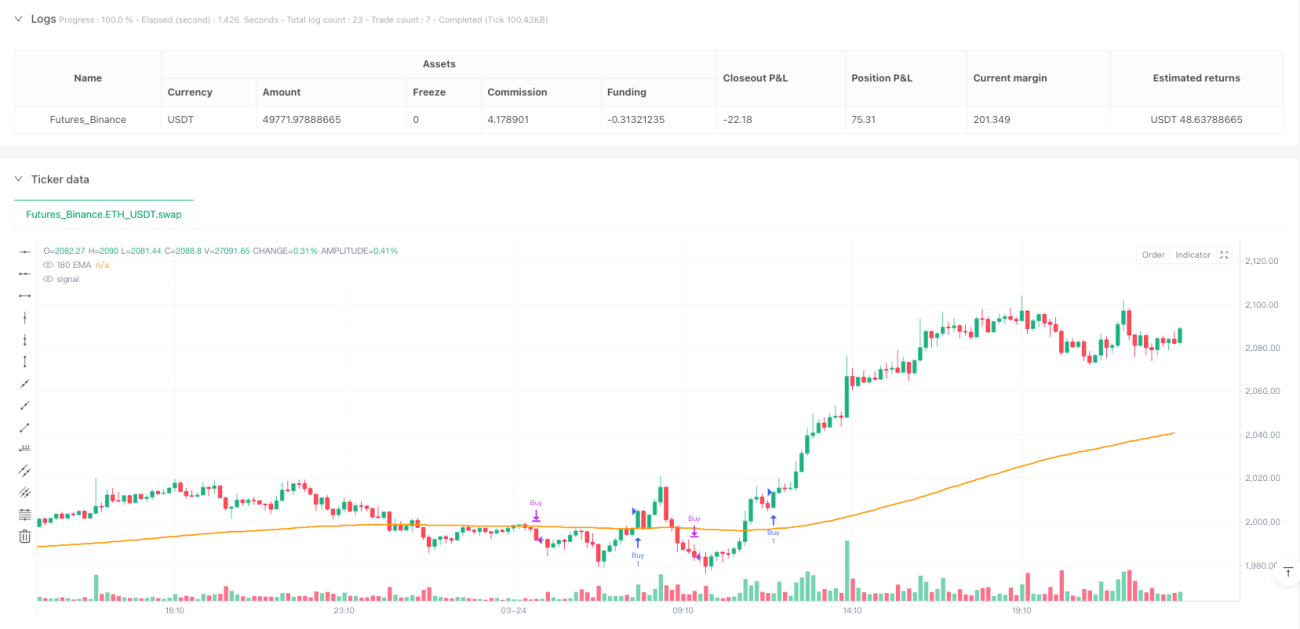

A estratégia de quantificação é um sistema de negociação de ruptura multi-período desenvolvido com base em Pine Script v5, que combina os benefícios analíticos de dois períodos de tempo de 3 minutos e 1 minuto. A ideia central da estratégia é identificar os pontos altos e baixos de preços críticos no gráfico de 3 minutos e negociar com a confirmação do indicador de energia dinâmica no gráfico de 1 minuto. A estratégia usa a média móvel de 60 ciclos do índice (EMA) como principal indicador de tendência e fornece sinais de confirmação de energia dinâmica através do indicador RSI, relativamente fraco, formando um sistema de negociação completo que segue a tendência e combina a ruptura.

Princípio da estratégia

A lógica de negociação da estratégia é dividida em três partes principais: detecção de pico, confirmação de vale e condições de entrada.

Primeiro, o sistema obteve dados de preços de 3 minutos de duração através da função request.security e calculou um EMA de 60 ciclos. A detecção de pico usa um mecanismo de verificação condicional, com o critério de julgamento: uma coluna de preço deve estar acima da EMA e o preço mais alto da coluna deve ser maior do que o preço mais alto das duas colunas anteriores e posteriores (ou seja, 2, 3, 4 ciclos para a frente e 1 para trás).

Em segundo lugar, a detecção do vale utiliza um método de contagem de colunas de queda contínua, e quando o preço cai abaixo da EMA e há pelo menos 3 colunas de queda contínua, o sistema registra o ponto mais baixo durante esse período como um vale. Esta abordagem identifica efetivamente a região inferior do ajuste de curto prazo.

Finalmente, as condições de entrada são confirmadas em um gráfico de 1 minuto, incluindo: preço de fechamento acima do preço de abertura (o Sol), o pico identificado antes da ruptura do preço, 180 ciclos de EMA (o EMA de 60 ciclos correspondente ao gráfico de 3 minutos) inclinado para cima, RSI acima de sua média de 9 ciclos e linha de tendência ascendente. O sistema gera um sinal de compra somente quando todas essas condições são simultaneamente satisfeitas.

Vantagens estratégicas

A estratégia de ruptura quantitativa tem várias vantagens significativas:

-

Quadro de análise de múltiplos períodosA combinação de 3 minutos e 1 minuto de tempo, tanto para capturar a maior tendência, mas também para entrar com precisão, reduzindo o risco de falsos avanços. Este design equilibra a qualidade do sinal e a velocidade de resposta.

-

Mecanismos completos de confirmação de entradaA confirmação múltipla, combinada com a direção da tendência EMA e o indicador de energia dinâmica RSI, reduz significativamente a possibilidade de falsas transações de ruptura.

-

Gestão de riscos claraA utilização de valores identificados como pontos de parada de risco permite definir limites de risco claros para cada transação, ajudando a controlar os prejuízos de uma única transação.

-

Dinâmica de adaptação às condições de mercadoAo identificar picos e vales em tempo real, a estratégia pode se adaptar a diferentes condições de flutuação do mercado, sem depender de ajustes de parâmetros fixos.

-

Combinação de tendência e dinâmicaA determinação da direção da tendência geral através da EMA e a confirmação da dinâmica dos preços através do RSI, evitando erros de negociação quando não há tendência ou quando a tendência se enfraquece.

Risco estratégico

Apesar do bom desenho da estratégia, existem os seguintes riscos potenciais:

-

Dependência do ciclo de tempoO desempenho da estratégia é altamente dependente do período de tempo escolhido: 3 minutos e 1 minuto. Em diferentes ambientes de mercado, esses períodos de tempo podem deixar de ser a melhor opção, resultando em uma queda no desempenho da estratégia.

-

Riscos de mercado em rápida volatilidadeEm mercados altamente voláteis, os preços podem rapidamente ultrapassar um pico e depois recuar rapidamente, resultando em prejuízos, apesar de terem desencadeado um sinal de entrada.

-

Risco de configuração de stop lossO uso do vale como parada pode levar a um excesso de largura do ponto de parada, aumentando o potencial de perda de uma única transação. Este risco é especialmente significativo em mercados altamente voláteis.

-

Acumulação de sinais contínuosEm mercados de forte tendência, pode-se gerar vários sinais de entrada consecutivos que, se não houver um mecanismo de gerenciamento de posição, podem levar a excesso de negociação e à má distribuição de fundos.

-

Sensibilidade do parâmetroA escolha dos parâmetros EMA e RSI de 60 períodos (<14,9) pode não ser adequada para todos os cenários de mercado, e o ajuste indevido dos parâmetros pode levar a grandes flutuações no desempenho da estratégia.

Os métodos para lidar com esses riscos incluem: adição de um mecanismo de ajuste de parâmetros adaptáveis, o aumento de filtros para reduzir a negociação em mercados fracos, a implementação de paradas de percentual fixo de perda em vez de paradas de vale, a introdução de um sistema de gerenciamento de posições e a definição de limites de número máximo de transações por dia.

Direção de otimização

A estratégia pode ser melhorada em várias direções:

-

Sistema de parâmetros adaptativosA estratégia atual usa parâmetros fixos de 60 ciclos de EMA e RSI ((14,9). Uma otimização viável é a introdução de mecanismos de ajuste de parâmetros adaptativos baseados na volatilidade do mercado, como o uso de EMAs de ciclos mais longos em mercados de alta volatilidade para reduzir o ruído.

-

Adição de filtros de transaçãoPode ser adicionado o filtro de tempo de negociação (para evitar períodos de baixa liquidez), identificação de tipo de mercado (para distinguir entre tendências / mercados de turbulência) e confirmação de volume de transação para melhorar a qualidade do sinal.

-

Melhorar a estratégia de stop lossO valor de parada do vale atual pode ser muito amplo ou muito estreito. Pode-se considerar a configuração de parada dinâmica em combinação com o ATR, ou o uso de parada de rastreamento para proteger melhor os lucros.

-

Adicionar uma meta de lucroA estratégia atual é apenas parar perdas sem um mecanismo de parada. Pode-se definir a taxa de retorno do risco com base na distância entre o pico e o vale, ou usar um objetivo de lucro dinâmico como o ATR múltiplo de oscilação de N anteriores.

-

Integração do sistema de gestão de posições: Adapte o tamanho das transações de acordo com a intensidade dos sinais de negociação (como a intensidade do RSI, a amplitude da ruptura) e a dinâmica da volatilidade do mercado para gerenciar melhor o risco de capital.

A implementação dessas orientações de otimização pode não apenas aumentar a eficácia original da estratégia, mas também torná-la mais adaptável a diferentes condições de mercado, aumentando a estabilidade geral e a lucratividade a longo prazo.

Resumir

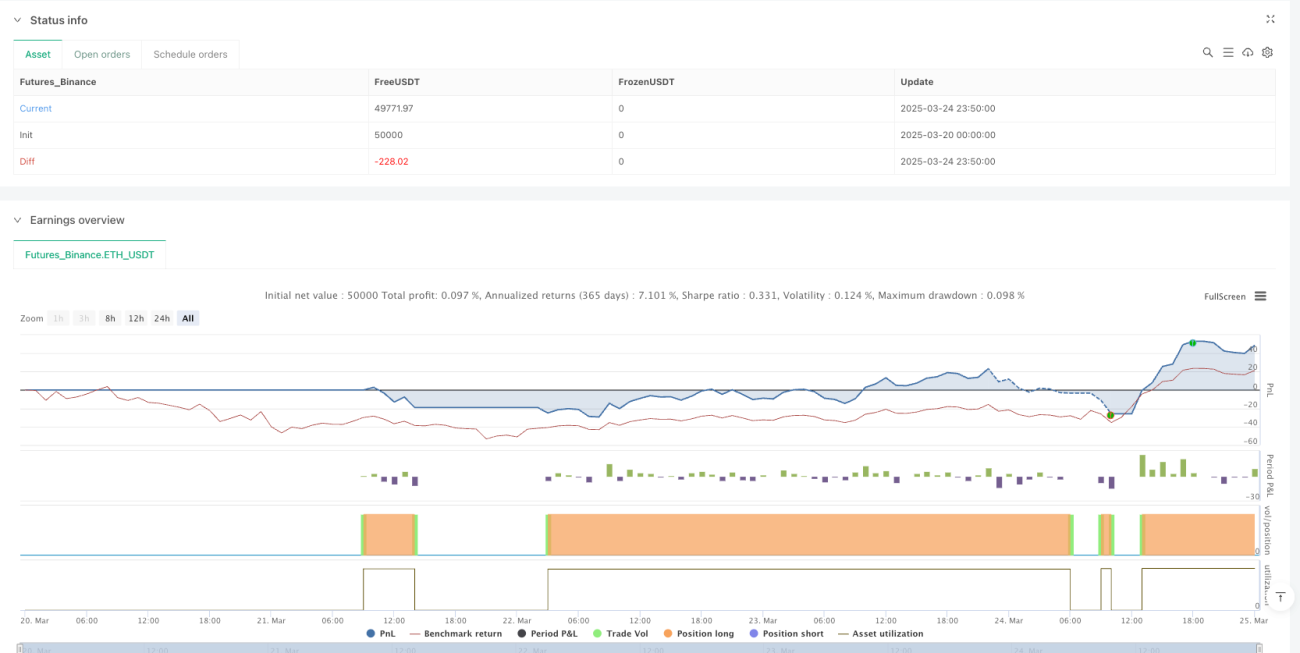

A estratégia de quantificação de breakouts de três minutos é um sistema de negociação multi-ciclo bem projetado, que combina a análise de tendências a médio prazo (< 3 minutos) e a confirmação de ações a curto prazo (< 1 minuto) para criar uma metodologia de negociação que capta as tendências e permite uma entrada precisa. O principal benefício da estratégia reside no seu mecanismo de confirmação em vários níveis e no seu quadro de gestão de risco claro, que reduz efetivamente a possibilidade de falsos breakouts.

O painel de falhas da estratégia concentra-se principalmente na fixação dos parâmetros e na flexibilidade dos mecanismos de parada, mas esses problemas podem ser resolvidos por meio de sistemas de parâmetros adaptativos, melhores métodos de gerenciamento de risco e filtros de mercado mais abrangentes. Com essas otimizações, a estratégia tem potencial de se tornar um sistema de negociação mais adaptativo e com melhor gerenciamento de risco.

Esta estratégia fornece um quadro estruturado para os comerciantes que desejam capturar oportunidades de ruptura em mercados de curto prazo, mas deve-se ter cuidado para fazer o necessário ajuste de parâmetros e otimização de estratégias de acordo com a variedade de negociação específica e o ambiente de mercado para obter os melhores resultados de negociação.

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-25 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adamkiil79

//@version=5

//@version=5- 1