Visão Geral

Esta é uma estratégia de negociação inovadora que combina análise de zonas de liquidez e dinâmica da estrutura interna do mercado, visando identificar pontos de entrada de alta probabilidade. A estratégia acompanha a interação entre o preço e níveis-chave de mercado, utilizando transições da estrutura interna para acionar negociações, oferecendo aos traders uma abordagem flexível e precisa para entrar no mercado.

Princípio da Estratégia

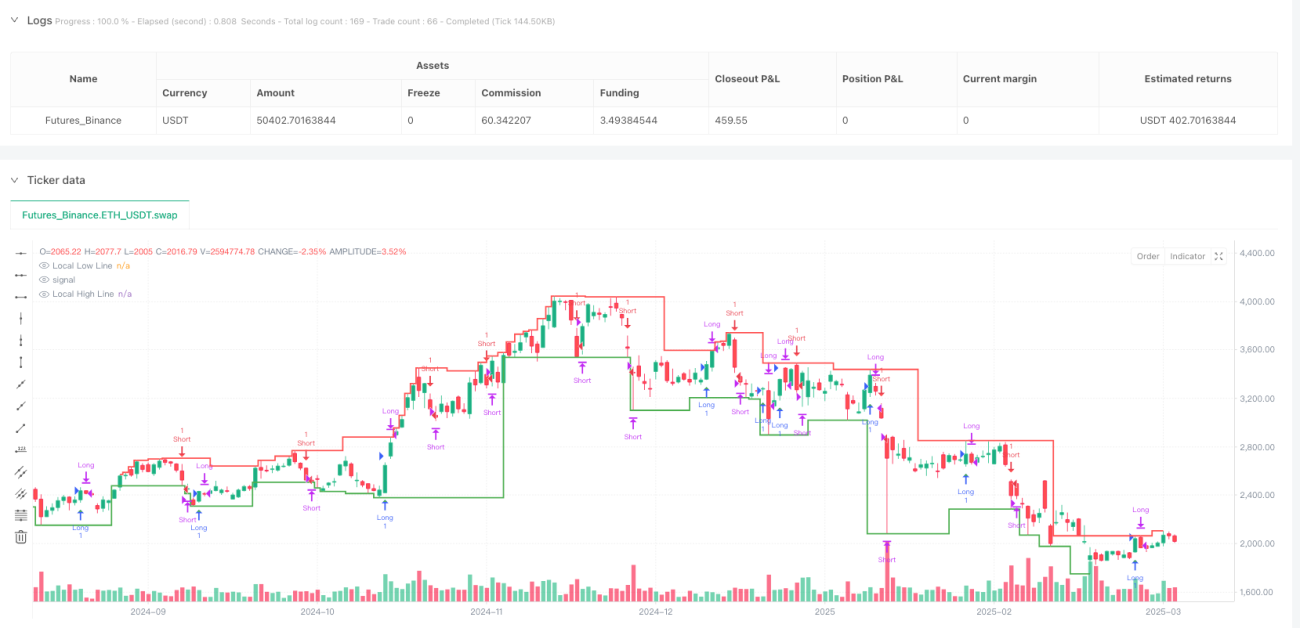

A lógica central da estratégia baseia-se em dois componentes principais: identificação de zonas de liquidez e transições da estrutura interna. As zonas de liquidez são determinadas dinamicamente através da análise de máximos e mínimos locais, enquanto as transições da estrutura interna julgam as mudanças na direção do mercado com base na ruptura de níveis anteriores de alta ou baixa.

A estratégia possui as seguintes características principais:

- Lógica de transição da estrutura interna: não depende de padrões tradicionais de candlestick, mas sim da quebra de níveis-chave pelo preço.

- Rastreamento de zonas de liquidez: identifica dinamicamente zonas de liquidez críticas, evitando negociações em condições de mercado fracas.

- Flexibilidade de modos: oferece três modos de negociação: "Both", "Bullish Only" e "Bearish Only".

- Gerenciamento de risco: permite personalizar níveis de stop loss e take profit.

- Controle de período de tempo: permite controlar precisamente o intervalo horário das negociações.

Vantagens da Estratégia

- Adaptabilidade dinâmica: a estratégia responde rapidamente a mudanças na estrutura do mercado.

- Entrada precisa: ao combinar zonas de liquidez e transições da estrutura interna, aumenta a precisão das entradas.

- Risco controlável: mecanismos embutidos de stop loss e take profit.

- Alta flexibilidade: permite selecionar modos de negociação de acordo com diferentes condições de mercado.

- Análise multidimensional: considera simultaneamente ação do preço, liquidez e estrutura do mercado.

Riscos da Estratégia

- Volatilidade intensa do mercado pode acionar o stop loss.

- Em mercados laterais, sinais frequentes podem aumentar os custos de negociação.

- Configurações inadequadas de parâmetros podem afetar o desempenho da estratégia.

- Resultados de backtest podem diferir da negociação ao vivo.

Direções de Otimização da Estratégia

- Introduzir algoritmos de aprendizado de máquina para otimização adaptativa de parâmetros.

- Adicionar mais filtros, como volume de negociação e indicadores de volatilidade.

- Desenvolver mecanismos de validação em múltiplos períodos de tempo.

- Otimizar algoritmos de stop loss e take profit, considerando ajustes dinâmicos com base na volatilidade do mercado.

Resumo

Esta é uma estratégia de negociação inovadora que funde análise de liquidez e dinâmica da estrutura do mercado. Através de uma lógica flexível de transição da estrutura interna e rastreamento preciso de zonas de liquidez, oferece aos traders uma ferramenta de negociação poderosa. O ponto-chave da estratégia reside na sua adaptabilidade e capacidade de análise multidimensional, permitindo manter alta eficiência de execução em diferentes condições de mercado.

- 1