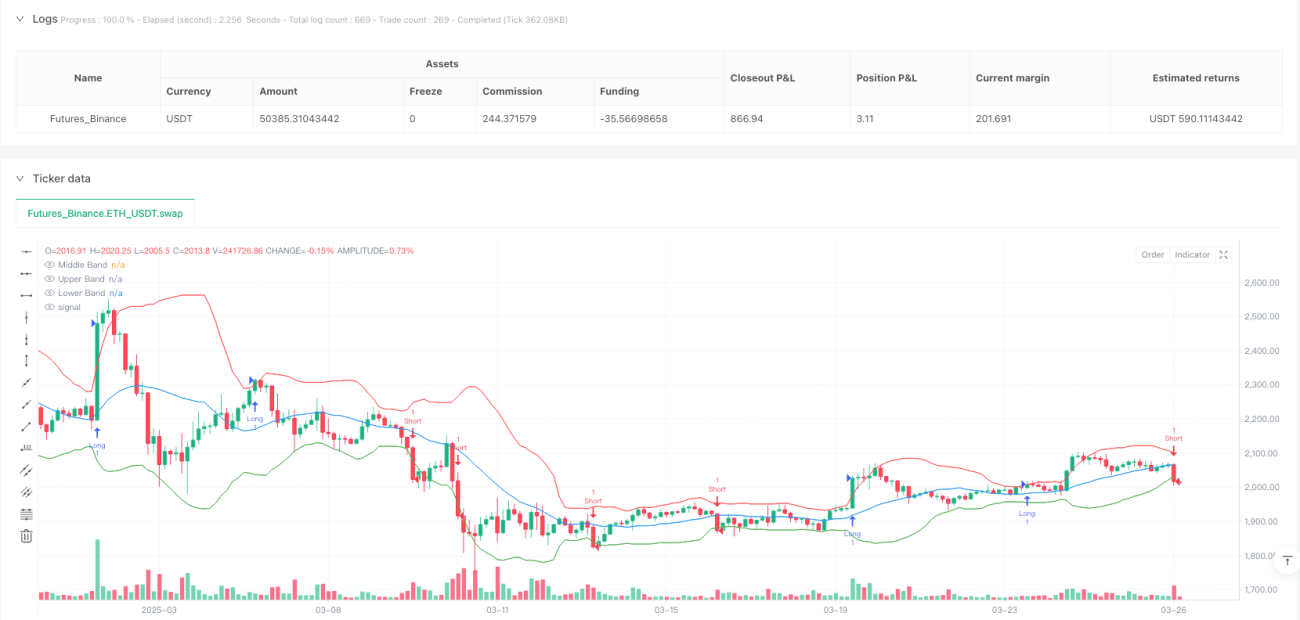

Visão Geral

A estratégia de rastreamento de tendências com breakout das Bandas de Bollinger dinâmicas é um método de negociação quantitativa baseado no indicador de Bandas de Bollinger. Ela captura sinais de breakout nos limites da banda de volatilidade do mercado, identificando potenciais oportunidades de negociação direcionais. A estratégia visa utilizar a volatilidade do mercado e o momentum da tendência, gerando sinais de negociação quando o preço rompe as bandas superior ou inferior, combinando mecanismos de take-profit e stop-loss para gerenciar efetivamente o risco da operação.

Princípio da Estratégia

O princípio central da estratégia baseia-se no cálculo dinâmico das Bandas de Bollinger e nos sinais de breakout de preço:

- Utiliza a Média Móvel Simples (SMA) como base para a banda intermediária.

- Calcula as bandas superior e inferior por meio do Desvio Padrão (STDEV).

- Quando o preço de fechamento rompe a banda superior, aciona um sinal de compra.

- Quando o preço de fechamento rompe a banda inferior, aciona um sinal de venda.

- Define pontos de take-profit e stop-loss com percentuais fixos.

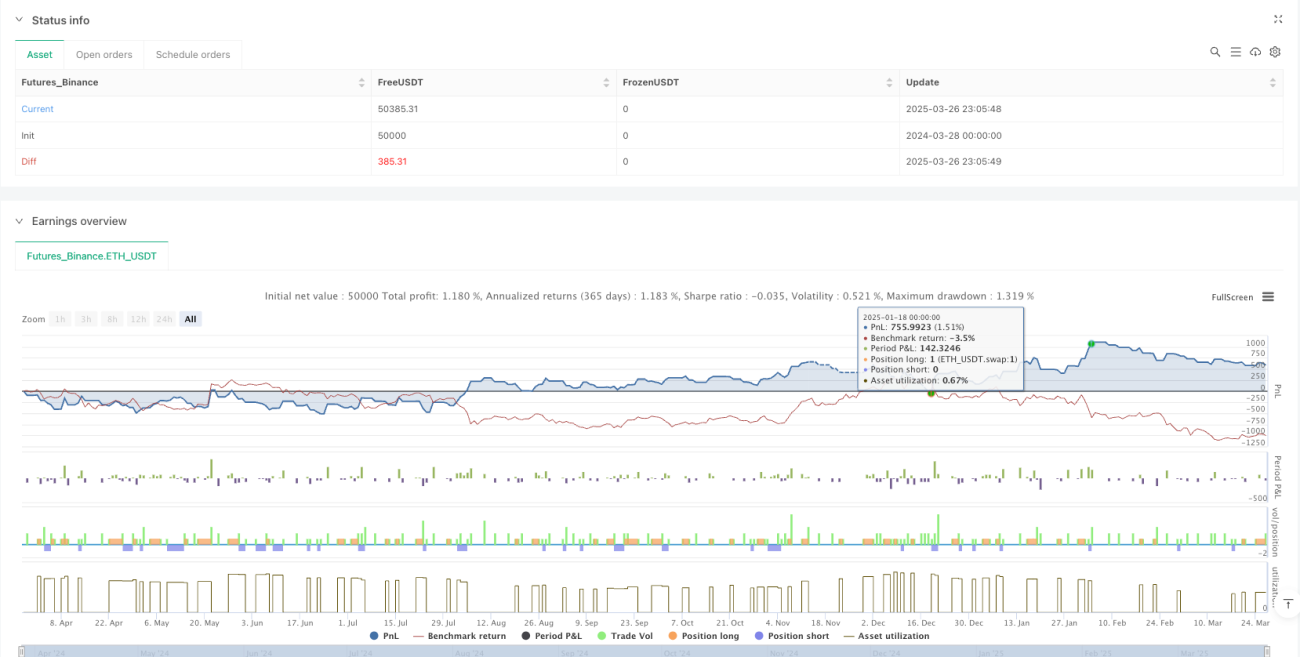

Vantagens da Estratégia

- Adaptação dinâmica à volatilidade do mercado.

- Sinais claros de entrada e saída.

- Limites de negociação visuais.

- Gerenciamento de posição com risco controlado.

- Adequada para ambientes de mercado com tendências definidas.

Riscos da Estratégia

- Pode gerar sinais falsos em mercados laterais/consolidados.

- Sinais de breakout podem ocorrer com atraso.

- O take-profit e stop-loss com percentual fixo podem não ser suficientemente flexíveis.

- Não considera custos de transação e impacto de slippage.

Direções de Otimização

- Introdução de um filtro baseado em volume.

- Combinação com indicadores de confirmação de tendência.

- Ajuste dinâmico das proporções de take-profit e stop-loss.

- Inclusão de algoritmos de aprendizado de máquina para otimização de parâmetros.

Resumo

A estratégia de rastreamento de tendências com breakout das Bandas de Bollinger dinâmicas oferece aos traders um método de negociação quantitativa relativamente simples e intuitivo, ao capturar sinais de breakout na banda de volatilidade dos preços. Por meio de otimização contínua e gerenciamento de risco, essa estratégia pode se tornar um complemento valioso no kit de ferramentas de negociação quantitativa.

- 1