Visão Geral

Esta estratégia é uma abordagem inovadora de trading quantitativo, focada na captura precisa de sinais de negociação e no gerenciamento de risco através da combinação de Supertrend, Média Móvel Exponencial (EMA) e Índice de Força Relativa (RSI). A estratégia visa fornecer aos traders um mecanismo dinâmico e multidimensional de acompanhamento de tendências de mercado, que pode ser aplicado de forma flexível em gráficos de 1 minuto, 5 minutos e 15 minutos.

Princípio da Estratégia

O princípio central da estratégia baseia-se na sinergia de três indicadores técnicos principais:

- Supertrend: Fornece a direção da tendência do mercado através do cálculo do Average True Range (ATR) e da direção da variação de preço.

- Média Móvel Exponencial (EMA): Atua como linha de suporte/resistência dinâmica, ajudando a determinar a posição do preço em relação à média.

- Índice de Força Relativa (RSI): Avalia o momentum do mercado, identificando condições de sobrecompra e sobrevenda.

A estratégia gera sinais de negociação através da análise combinada desses três indicadores:

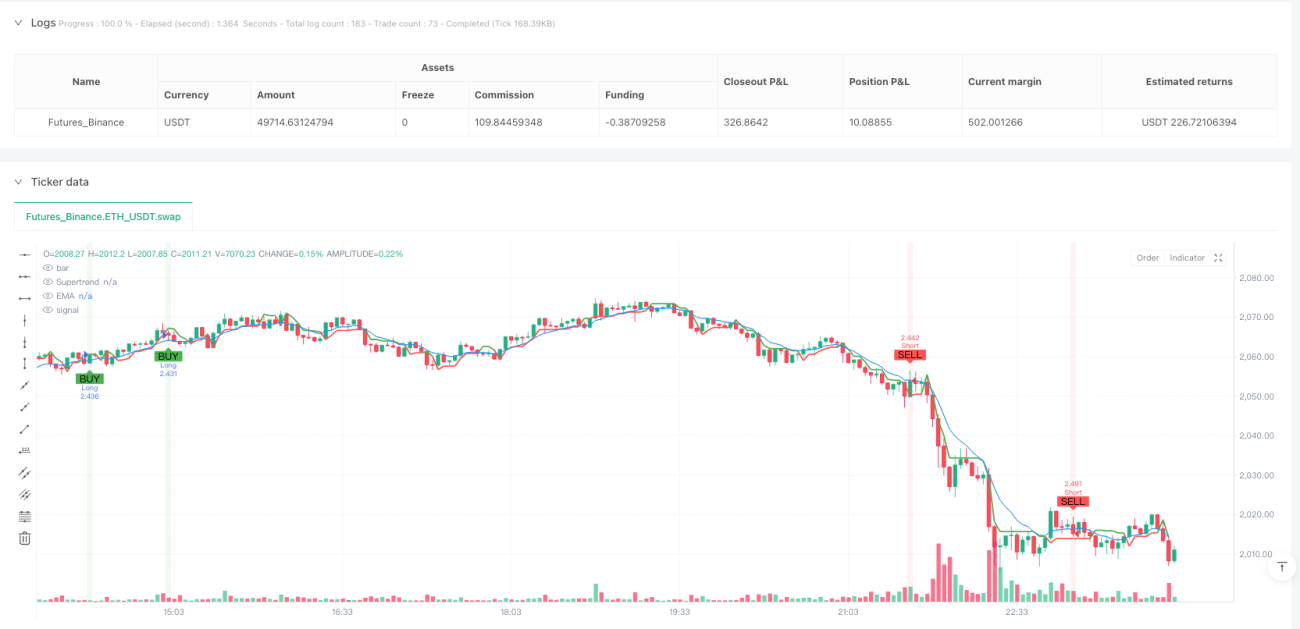

- Sinal de Compra: Supertrend em alta + Preço acima da EMA + RSI acima de 40

- Sinal de Venda: Supertrend em baixa + Preço abaixo da EMA + RSI abaixo de 60

Vantagens da Estratégia

- Validação de Sinais Multidimensional: A validação cruzada de três indicadores aumenta significativamente a confiabilidade dos sinais.

- Gerenciamento de Risco Dinâmico: Utiliza stop loss e take profit baseados no ATR, adaptando-se à volatilidade do mercado.

- Alta Flexibilidade: Pode ser aplicada em múltiplos períodos de tempo (1 min, 5 min, 15 min).

- Controle de Posição Única: Permite apenas uma posição aberta por vez, controlando efetivamente o risco de negociação.

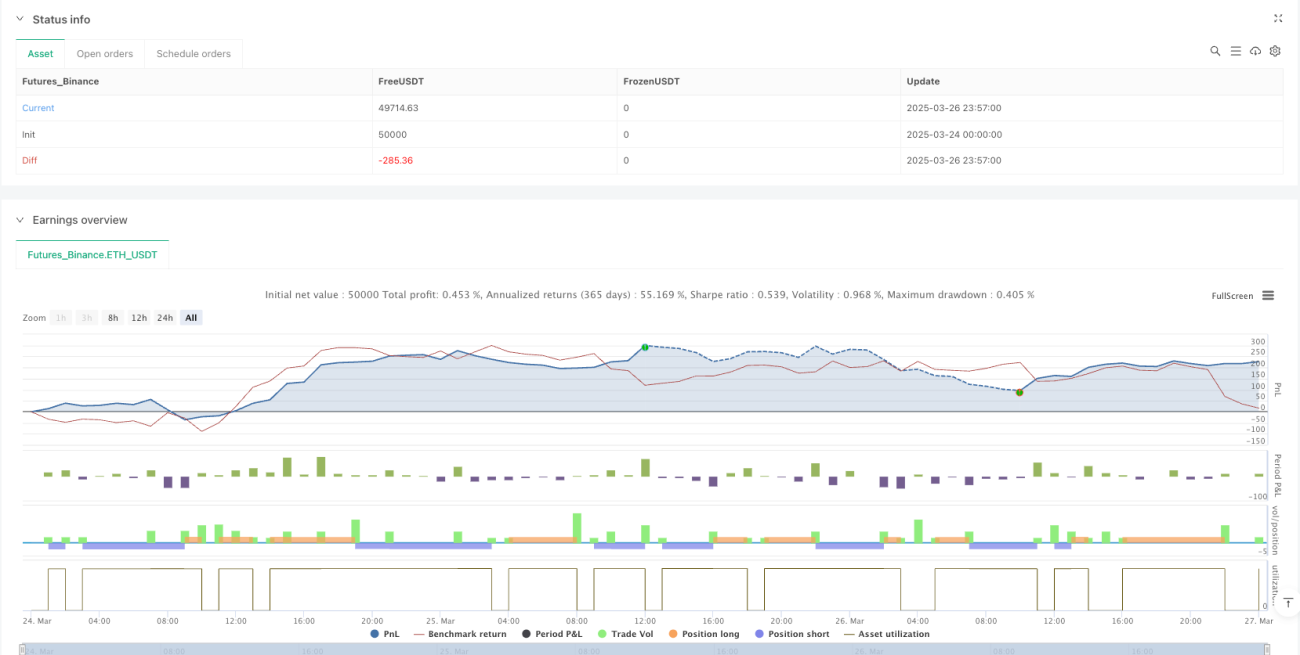

- Auxílio Visual: Fornece marcações claras de sinais de compra e venda, além de tabelas com indicadores-chave.

Riscos da Estratégia

- Atraso dos Indicadores: Indicadores técnicos dependem de dados históricos, podendo causar atraso nos sinais.

- Impacto da Volatilidade: Em mercados de alta volatilidade, o stop loss pode ser acionado com frequência.

- Sensibilidade a Parâmetros: O comprimento do ATR, o período da EMA e os limiares do RSI impactam significativamente o desempenho.

- Custos de Negociação: Negociações frequentes podem gerar altas taxas de corretagem.

Direções de Otimização da Estratégia

- Parâmetros Adaptativos: Introduzir algoritmos de aprendizado de máquina para ajustar parâmetros dinamicamente conforme as condições do mercado.

- Combinação Long/Short: Integrar estratégias de acompanhamento de tendência com reversão para equilibrar a estabilidade.

- Alocação de Risco: Otimizar o gerenciamento de posição com controle dinâmico do tamanho das posições.

- Validação Multiperíodo: Adicionar mecanismos de validação de sinais em mais períodos de tempo.

- Otimização de Custos: Reduzir a frequência de negociações para evitar transações desnecessárias.

Resumo

Esta é uma estratégia de trading quantitativo que integra análise técnica multidimensional. Através da sinergia entre Supertrend, EMA e RSI, oferece aos traders um quadro de tomada de decisão dinâmico e flexível. A principal vantagem da estratégia reside na validação múltipla de sinais e no mecanismo adaptativo de gerenciamento de risco, mas também exige que o trader realize otimização e ajustes contínuos.

/*backtest

start: 2025-03-24 00:00:00

end: 2025-03-27 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SOL Scalper - Supertrend + EMA + RSI (One Position at a Time)", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.075)

// Inputs- 1