Visão Geral

A estratégia de venda de opções com fusão de múltiplos indicadores é uma estratégia de negociação quantitativa que combina vários indicadores técnicos para vender opções, projetada para identificar a direção da tendência do mercado e estabelecer posições de spread de venda em alta ou spread de compra em baixa sob condições apropriadas. A estratégia funde sinais multidimensionais, como cruzamento de médias móveis, confirmação de força da tendência, indicadores de momentum e preço médio ponderado por volume, enquanto usa um mecanismo de stop loss dinâmico baseado no Average True Range (ATR) para gerenciar riscos. O núcleo da estratégia está em reduzir o risco de sinais falsos através da ressonância de múltiplos indicadores, entrando no mercado apenas quando várias condições técnicas são atendidas simultaneamente, aumentando assim a confiabilidade dos sinais de negociação.

Princípio da Estratégia

O princípio central da estratégia de venda de opções com fusão de múltiplos indicadores é determinar a tendência do mercado através da coordenação de múltiplos indicadores e, em seguida, selecionar a estratégia de opções apropriada. O princípio específico é o seguinte:

-

Sistema de Identificação de Tendência: A estratégia usa o cruzamento da Média Móvel Exponencial (EMA) de 20 períodos com a de 50 períodos para determinar a direção geral do mercado. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, é identificada uma tendência de alta; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, é identificada uma tendência de baixa.

-

Verificação da Força da Tendência: A estratégia introduz o Índice Direcional Médio (ADX) para verificar a força da tendência. Somente quando o ADX é maior que 15, a tendência é confirmada como suficientemente forte para ser seguida.

-

Mecanismo de Confirmação de Momentum: O Índice de Força Relativa (RSI) é usado para evitar entrar em tendências fracas ou zonas de possível reversão. Em uma tendência de alta, exige-se que o RSI seja maior que 45; em uma tendência de baixa, que o RSI seja menor que 55.

-

Verificação da Posição do Preço: O preço é comparado com o Preço Médio Ponderado por Volume (VWAP). Em uma tendência de alta, exige-se que o preço esteja acima do VWAP; em uma tendência de baixa, que o preço esteja abaixo do VWAP, para confirmar o sentimento geral do mercado.

-

Construção da Estratégia de Opções:

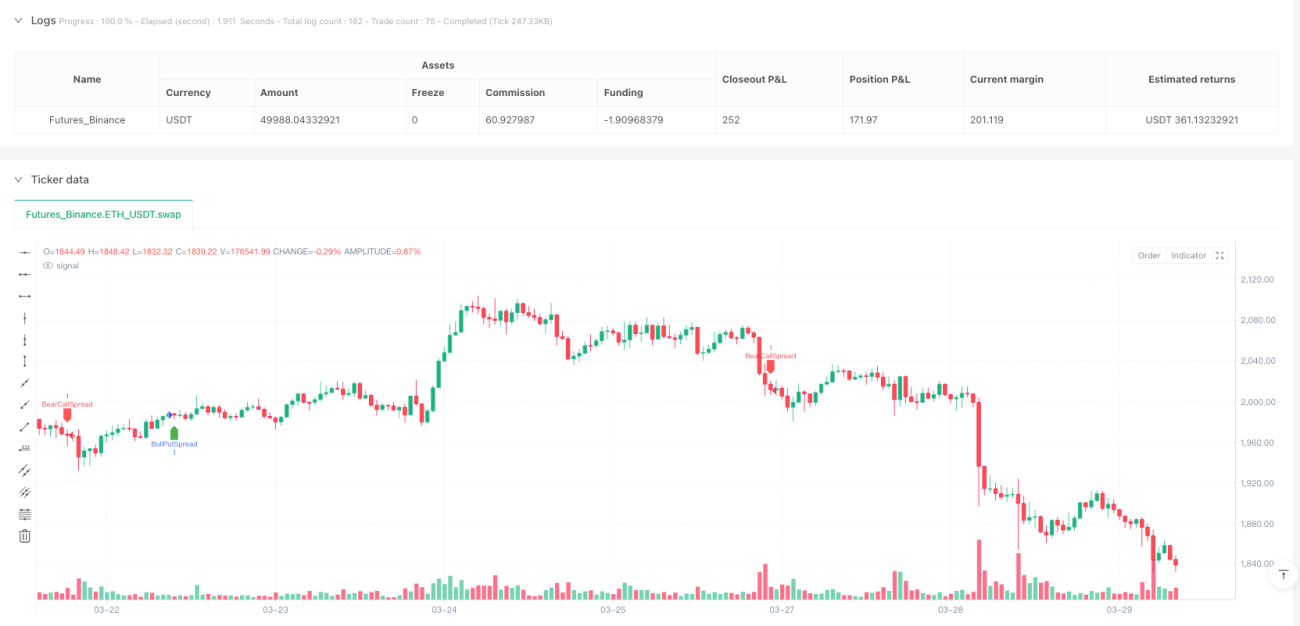

- Em mercados de alta, utiliza-se a estratégia de spread de venda em alta: vende-se uma opção de venda no dinheiro ou uma fora do dinheiro próxima, e compra-se uma opção de venda fora do dinheiro 200–300 pontos abaixo como proteção.

- Em mercados de baixa, utiliza-se a estratégia de spread de compra em baixa: vende-se uma opção de compra no dinheiro ou uma fora do dinheiro próxima, e compra-se uma opção de compra fora do dinheiro 200–300 pontos acima como proteção.

-

Sistema de Gerenciamento de Risco: A estratégia usa um stop loss dinâmico baseado no Average True Range (ATR), com o nível de stop loss definido como 1,5 vezes o ATR, ajustando automaticamente o nível de proteção conforme a volatilidade do mercado.

Vantagens da Estratégia

-

Confirmação Multidimensional de Sinais: A estratégia combina indicadores de quatro dimensões – tendência, força, momentum e posição do preço – reduzindo significativamente os sinais enganosos que um único indicador poderia gerar e melhorando a qualidade dos sinais de negociação.

-

Gerenciamento de Risco Adaptativo: O mecanismo de stop loss dinâmico baseado no ATR ajusta automaticamente o nível de proteção de acordo com a volatilidade do mercado, oferecendo um espaço de stop loss mais amplo em mercados voláteis e apertando-o em mercados de baixa volatilidade, adaptando-se eficazmente a diferentes ambientes de mercado.

-

Risco Limitado na Estratégia de Opções: Ao utilizar estratégias de spread vertical em vez de venda a descoberto de opções, a perda máxima é limitada a um intervalo conhecido, evitando o risco ilimitado que a venda a descoberto de opções pode enfrentar.

-

Proteção Dupla Contra Tendência e Reversão: Os limites do RSI (tendência de alta >45, tendência de baixa <55) fornecem uma camada adicional de proteção contra reversões de mercado, evitando entrar em mercado quando a tendência está enfraquecendo ou pode reverter.

-

Lógica Clara da Estratégia: Cada componente tem uma função definida, desde a confirmação da tendência até a verificação da força, passando pela confirmação do momentum e da posição, formando uma cadeia lógica completa e fácil de entender e otimizar.

-

Ajuste Flexível de Parâmetros: Parâmetros-chave da estratégia, como o período da EMA, o limite do ADX, a faixa do RSI e o multiplicador do ATR, podem ser ajustados para diferentes mercados e períodos de tempo, oferecendo boa adaptabilidade.

Riscos da Estratégia

-

Risco de Falsa Ruptura: Apesar do uso de múltiplos indicadores para confirmação, em mercados de alta volatilidade, o cruzamento das EMAs ainda pode gerar sinais falsos. Solução: pode-se aumentar o período de confirmação, exigindo que o sinal de cruzamento persista por vários períodos para ser considerado válido.

-

Atraso na Resposta a Reversões de Tendência: O sistema de médias móveis geralmente apresenta atraso em reversões de tendência, podendo levar a saídas de posição somente após a tendência já ter começado a reverter. Solução: podem ser introduzidos indicadores de curto prazo mais sensíveis como sistema de alerta precoce.

-

Desempenho Ruim em Intervalos de Negociação Densos: Em mercados laterais sem tendência clara, o desempenho da estratégia pode cair, gerando sinais que se cancelam mutuamente com frequência. Solução: pode-se adicionar um filtro de volatilidade para pausar negociações quando o mercado estiver em modo de consolidação.

-

Exposição a Risco Sistêmico: Em casos de colapso rápido do mercado ou gaps, mesmo com proteção de stop loss, o preço de execução real pode ser muito inferior ao nível teórico do stop loss. Solução: ajustar a largura do spread de opções, escolhendo um espaço de hedge mais amplo em ambientes de alto risco.

-

Armadilha de Otimização de Parâmetros: A otimização excessiva dos parâmetros da estratégia pode levar ao overfitting nos dados históricos e a um desempenho inferior no futuro. Solução: realizar backtests em múltiplos ambientes de mercado e períodos de tempo, escolhendo configurações robustas em vez de otimizadas.

-

Risco de Liquidez: Em certas condições de mercado, a liquidez das opções pode ser insuficiente, dificultando a abertura ou o fechamento de posições a preços ideais. Solução: optar por séries de opções principais e opções próximas do dinheiro, evitando problemas de liquidez com opções profundamente fora do dinheiro.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Ambiente de Mercado: Atualmente, a estratégia usa os mesmos critérios em todos os ambientes de mercado. Pode-se introduzir indicadores de volatilidade (como VIX ou volatilidade histórica) para usar diferentes parâmetros e estratégias de opções em diferentes ambientes de volatilidade. Isso permite uma postura mais conservadora em mercados de alta volatilidade e mais agressiva em mercados de baixa volatilidade.

-

Otimizar o Mecanismo de Stop Loss: O atual stop loss baseado no ATR usa um multiplicador fixo. Pode-se implementar um multiplicador dinâmico que se ajusta automaticamente com base nas condições do mercado. Por exemplo, usar um stop loss mais amplo (como 2x ATR) em tendências de alta e um stop loss mais apertado (como 1x ATR) em tendências de baixa, para se adaptar às características de risco de diferentes ambientes de tendência.

-

Incorporar Julgamento de Suporte e Resistência: Os comentários do código mencionam evitar negociações próximas a zonas de suporte e resistência, mas a implementação real não possui essa funcionalidade. Pode-se adicionar um algoritmo de identificação de suporte e resistência para evitar estabelecer posições perto de níveis de preço críticos, reduzindo o risco de reversão em pontos técnicos importantes.

-

Introduzir Filtro de Tempo: As opções têm a característica de decaimento do valor temporal. Pode-se adicionar um filtro baseado em períodos de negociação e sazonalidade do mercado, evitando eventos importantes ou períodos de alta volatilidade. Isso permite aproveitar a deterioração do valor temporal das opções, aumentando a taxa de acerto da estratégia.

-

Adicionar Mecanismo de Meta de Lucro: Atualmente, a estratégia possui apenas mecanismo de saída por stop loss, sem uma saída ativa para realização de lucros. Pode-se introduzir um mecanismo de saída baseado em taxa de retorno alvo ou reversão de indicadores técnicos, garantindo lucros quando o objetivo pré-determinado for atingido ou o mercado começar a mostrar sinais de reversão.

-

Otimizar a Lógica de Seleção de Opções: Atualmente, a estratégia simplesmente seleciona opções ATM ou 1ª OTM. Pode-se otimizar a escolha com base no sorriso de volatilidade e no desvio da volatilidade implícita em relação à volatilidade histórica, buscando opções com preços irracionais de volatilidade para aumentar o rendimento da venda de opções.

Resumo

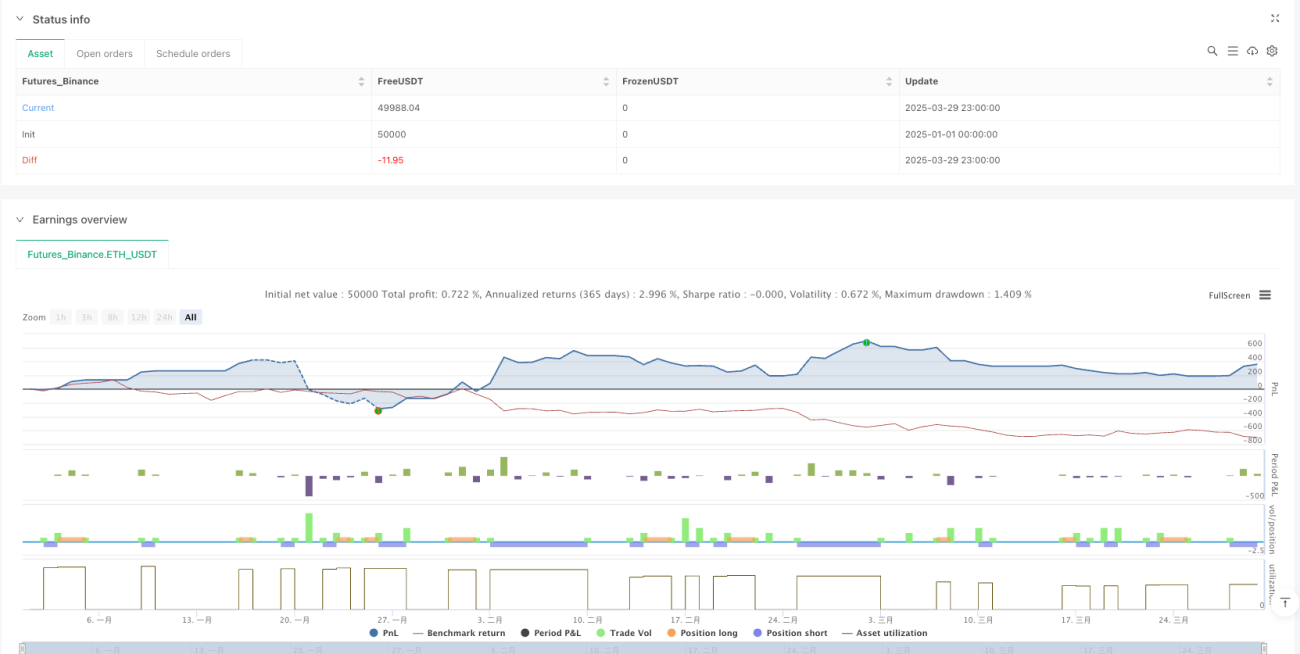

A estratégia de venda de opções com fusão de múltiplos indicadores, ao combinar cruzamento de EMA, força da tendência (ADX), confirmação de momentum (RSI) e posição do preço (VWAP), constrói um sistema abrangente de julgamento de tendência do mercado. Com base no resultado do julgamento, adota estratégias de spread de venda em alta ou spread de compra em baixa. A estratégia utiliza um mecanismo de stop loss dinâmico baseado no ATR para gerenciar riscos, mantendo o potencial de ganhos da venda de opções enquanto controla efetivamente o risco de queda.

A maior vantagem desta estratégia é seu mecanismo de filtragem em múltiplas camadas, que exige a confirmação conjunta de vários indicadores antes de gerar um sinal de negociação, reduzindo efetivamente o risco de sinais falsos. Além disso, ao utilizar spreads de opções em vez de venda a descoberto de opções, o risco máximo é limitado a um intervalo pré-determinado, evitando o risco ilimitado que um vendedor de opções pode enfrentar.

As direções futuras de otimização incluem integrar um filtro de ambiente de mercado, ajustar dinamicamente o multiplicador do stop loss, adicionar julgamento de suporte e resistência, introduzir um filtro de tempo, incorporar um mecanismo ativo de realização de lucros e otimizar a seleção de opções com base na estrutura de volatilidade. Essas medidas de otimização melhorarão ainda mais a robustez e adaptabilidade da estratégia, permitindo que ela mantenha um bom desempenho em diferentes ambientes de mercado.

No geral, a estratégia de venda de opções com fusão de múltiplos indicadores é um sistema de negociação quantitativa bem estruturado e logicamente claro, adequado para traders que desejam obter ganhos com a deterioração do valor temporal das opções quando a tendência do mercado está clara, enquanto controlam efetivamente o risco. Por meio de otimização contínua e ajuste de parâmetros, a estratégia tem potencial para se tornar uma fonte estável de retornos.

- 1