Estratégia de múltiplos níveis de alvo e trailing stop loss

Visão Geral

A estratégia de Metas Múltiplas e Trailing Stop é um sistema de acompanhamento de tendência baseado no padrão de gráfico Heikin-Ashi, projetado para capturar o momentum do mercado e proteger lucros. A estratégia permite uma entrada inicial e uma segunda entrada (pirâmide), cada uma com metas de lucro e stops independentes. Utiliza zonas de meta dinâmicas para expandir o potencial de lucro e implementa um sistema flexível de trailing stop que bloqueia lucros à medida que o preço se move a favor.

Princípios da Estratégia

A estratégia opera com base em vários princípios-chave:

-

Sinais de Velas Heikin-Ashi: Utiliza velas Heikin-Ashi para filtrar o ruído do mercado e identificar tendências. Um sinal de compra é acionado quando o fechamento atual da HA está acima da abertura da HA e acima do fechamento anterior da HA; o sinal de venda é o oposto.

-

Sistema de Dupla Entrada:

- Primeira Entrada: Com base no sinal inicial de HA, define níveis de meta e stop predefinidos

- Segunda Entrada: Após atingir a primeira meta, se o mercado continuar mostrando um sinal favorável de HA, permite uma entrada adicional

-

Proteção de Break-Even: Quando a primeira meta é atingida, a estratégia move automaticamente o stop para o preço de entrada (ponto de equilíbrio), garantindo que a operação não tenha prejuízo

-

Conceito de Zona de Meta: Quando o preço se aproxima do nível da meta (dentro de um limiar predefinido), a estratégia ativa uma "zona de meta", aumentando o nível da meta para capturar mais lucro potencial

-

Mecanismo de Trailing Stop:

- Trailing da Primeira Entrada: Após atingir a primeira meta, o stop acompanha o preço máximo/mínimo, mantendo uma distância fixa

- Trailing da Segunda Entrada: Possui parâmetros de trailing stop separados para a parte da pirâmide

-

Acompanhamento de Estado: A estratégia mantém várias variáveis para monitorar direção da operação, extremos de preço, se a primeira meta foi atingida e se está atualmente na zona de meta

Vantagens da Estratégia

-

Gestão de Risco Abrangente: A estratégia oferece múltiplas camadas de gestão de risco através de stops predefinidos, proteção de break-even e trailing stop, protegendo o capital contra grandes quedas.

-

Oportunidade de Pirâmide: Ao permitir uma segunda entrada, a estratégia pode aumentar a posição em uma tendência confirmada, elevando o potencial de lucro sem aumentar o risco geral, pois a primeira operação já está bloqueada no ponto de equilíbrio.

-

Captura Dinâmica de Lucros: As funcionalidades de zona de meta e aumento de meta permitem que a estratégia expanda automaticamente as metas de lucro em mercados fortes, em vez de sair prematuramente de uma tendência vigorosa.

-

Altamente Personalizável: A estratégia oferece uma ampla gama de configurações de parâmetros, permitindo que os traders ajustem conforme as condições do mercado, as características do ativo e a tolerância ao risco pessoal.

-

Execução Automatizada: Uma vez configurados os parâmetros, a estratégia executa todas as entradas, saídas e ajustes de stop, eliminando a influência das emoções nas decisões.

-

Feedback Visual: A estratégia inclui componentes visuais claros que mostram níveis de meta, níveis de stop e indicadores de estado atuais, facilitando o monitoramento do progresso das operações.

Riscos da Estratégia

-

Sensibilidade aos Parâmetros: O desempenho da estratégia depende fortemente da configuração dos parâmetros. Parâmetros inadequados de meta ou stop podem levar a saídas prematuras de boas operações ou a uma exposição excessiva a riscos de queda. Esse risco pode ser mitigado através de backtesting histórico e otimização de parâmetros específicos para o mercado.

-

Risco de Slippage: Especialmente durante a execução do trailing stop, lacunas de mercado ou baixa liquidez podem fazer com que o preço real de execução difira do nível ideal de stop. Considerar o aumento de um buffer de slippage ou o uso de parâmetros de trailing mais conservadores pode reduzir esse risco.

-

Excesso de Operações com Reentrada: A ativação da segunda entrada pode levar a operações excessivas em mercados instáveis. A implementação de filtros adicionais ou limites de tempo para a segunda entrada pode reduzir essa situação.

-

Risco de Mudança de Mercado: Embora a estratégia tenha bom desempenho em mercados com tendência, pode ter desempenho fraco em mercados laterais ou com reversões repentinas. Combinar a estratégia com filtros de estado do mercado pode melhorar o resultado geral.

-

Intensidade Computacional: A estratégia rastreia várias variáveis e estados, o que pode causar atrasos na execução em algumas plataformas. Otimizar o código e simplificar certos cálculos pode melhorar o desempenho.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Tendência: Integrar indicadores de tendência (como médias móveis, ADX ou indicador de força de tendência) pode melhorar a qualidade das entradas, operando apenas na direção confirmada da tendência. Isso reduzirá sinais falsos em mercados laterais.

-

Introduzir Filtro de Tempo: Adicionar uma janela de tempo ou período de carência para a segunda entrada, evitando operações excessivas ou entradas e saídas frequentes na mesma tendência em curto prazo.

-

Ajuste por Volatilidade: Ajustar dinamicamente os parâmetros de meta e stop com base na volatilidade do mercado (como ATR), permitindo que a estratégia se adapte a diferentes condições de mercado. Isso tornará os níveis de stop e meta mais adequados às características atuais do mercado.

-

Melhorar a Lógica Heikin-Ashi: A lógica atual da HA é relativamente simples; pode-se considerar o formato de múltiplas velas HA ou indicadores de momentum HA para aumentar a qualidade do sinal.

-

Adicionar Bloqueio Parcial de Lucros: Implementar a funcionalidade de bloqueio parcial de lucros, permitindo fechar parte da posição ao atingir determinados níveis de lucro, enquanto a parte restante continua a operar, equilibrando a proteção de lucros e a maximização do potencial de ganho.

-

Otimizar a Lógica da Zona de Meta: Atualmente, a zona de meta usa um incremento fixo. Pode-se considerar um algoritmo de ajuste dinâmico com base na volatilidade do mercado ou no movimento recente dos preços, adaptando-se melhor às mudanças nas condições do mercado.

Resumo

A estratégia de Metas Múltiplas e Trailing Stop é um sistema de negociação abrangente que combina identificação de tendência Heikin-Ashi, gestão dinâmica de metas, oportunidade de segunda entrada e controle de risco em múltiplas camadas. A principal vantagem da estratégia reside no seu mecanismo flexível de expansão de lucros e na estrutura rigorosa de gestão de risco, tornando-a adequada para capturar movimentos significativos em mercados com tendência.

Embora a estratégia forneça uma estrutura robusta, sua eficácia ainda depende de ajustes adequados de parâmetros e das condições do mercado. Ao adicionar filtros de estado do mercado, mecanismos de ajuste por volatilidade e lógica de confirmação de entrada mais complexa, a estratégia pode ter sua robustez e adaptabilidade ainda mais aprimoradas. Em última análise, essa estratégia representa um equilíbrio – tentando maximizar a captura de tendências enquanto protege o capital de negociação através de um controle de risco sistematizado.

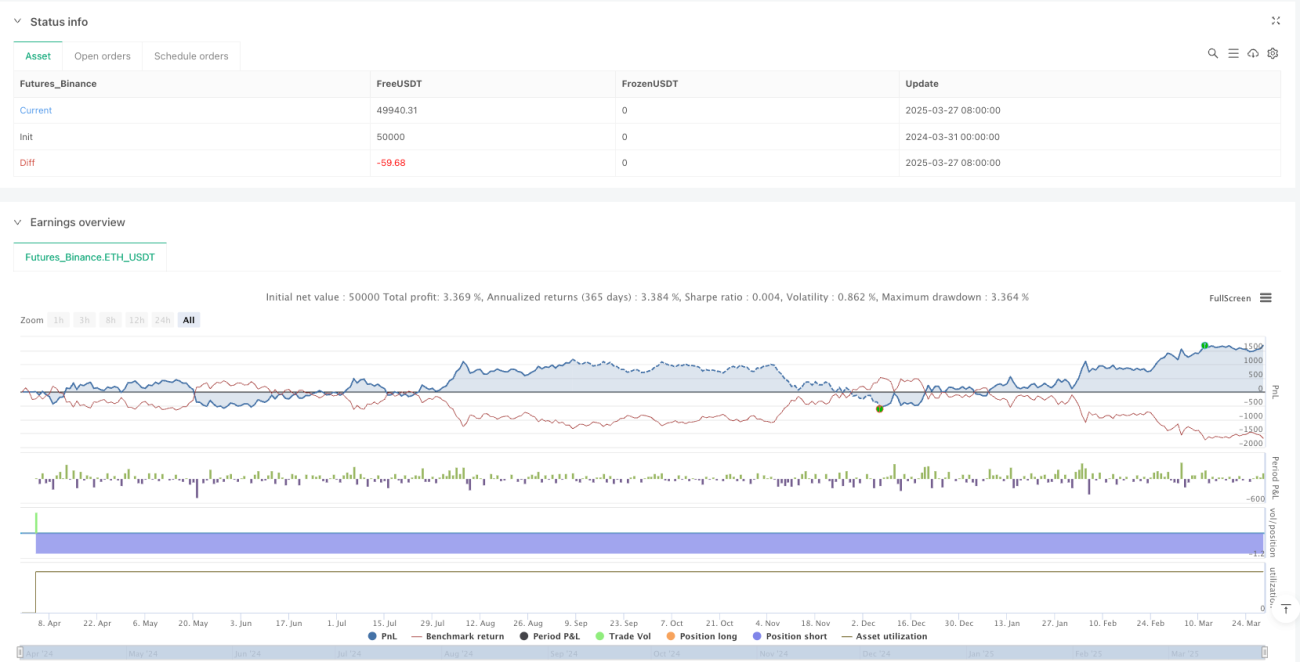

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Algo Trading v1 | SUNNY GUHA By OIESU", overlay=true, margin_long=100, margin_short=100, pyramiding=100)

// ———— USER INPUTS ———— //- 1