Visão Geral

Trata-se de uma estratégia inovadora de trading quantitativo que, ao integrar entrada por zonas de liquidez, limiar de volatilidade ATR e gestão de risco dinâmica, oferece aos traders uma abordagem de negociação estruturada. A estratégia combina múltiplos indicadores de análise técnica para identificar oportunidades de alta probabilidade e calcular automaticamente os níveis de take profit e stop loss.

Princípios da Estratégia

O princípio central da estratégia baseia-se nos seguintes elementos-chave:

- Análise de zonas de liquidez: Identifica potenciais zonas de suporte e resistência ao calcular o ponto mais baixo e o ponto mais alto dentro de um período específico.

- Filtro de volatilidade ATR: Utiliza o Average True Range (ATR) como limite dinâmico para entrada e gestão de risco.

- Filtro de tendência: Combina a média móvel exponencial (EMA) de 50 períodos e o Índice de Força Relativa (RSI) para confirmar a tendência do mercado e o momentum.

- Gestão de risco dinâmica: Calcula automaticamente os níveis de take profit e stop loss com base no ATR, permitindo ajustes flexíveis da relação risco/retorno.

Vantagens da Estratégia

- Geração de sinais multidimensionais: Combina liquidez, volatilidade e filtros de tendência para melhorar a qualidade dos sinais.

- Gestão de risco adaptativa: Ajusta dinamicamente stop loss e take profit, controlando eficazmente o risco das operações.

- Configuração flexível de parâmetros: Permite personalizar o comprimento do ATR, o período de liquidez e o horário de negociação.

- Suporte visual: Fornece visualização das linhas de liquidez e do nível do primeiro candle.

- Acompanhamento de desempenho: Inclui uma tabela estatística de negociação integrada, exibindo diretamente no gráfico a taxa de vitórias e o resultado de ganhos/perdas.

Riscos da Estratégia

- Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente da escolha dos parâmetros, exigindo backtesting e otimização contínuos.

- Adaptabilidade ao mercado: Pode apresentar desempenho instável em mercados sem tendência clara ou altamente voláteis.

- Risco de falsos rompimentos: Os rompimentos das zonas de liquidez podem gerar sinais falsos.

- Frequência de negociação: A filtragem por sessão e as múltiplas condições podem reduzir as oportunidades de entrada.

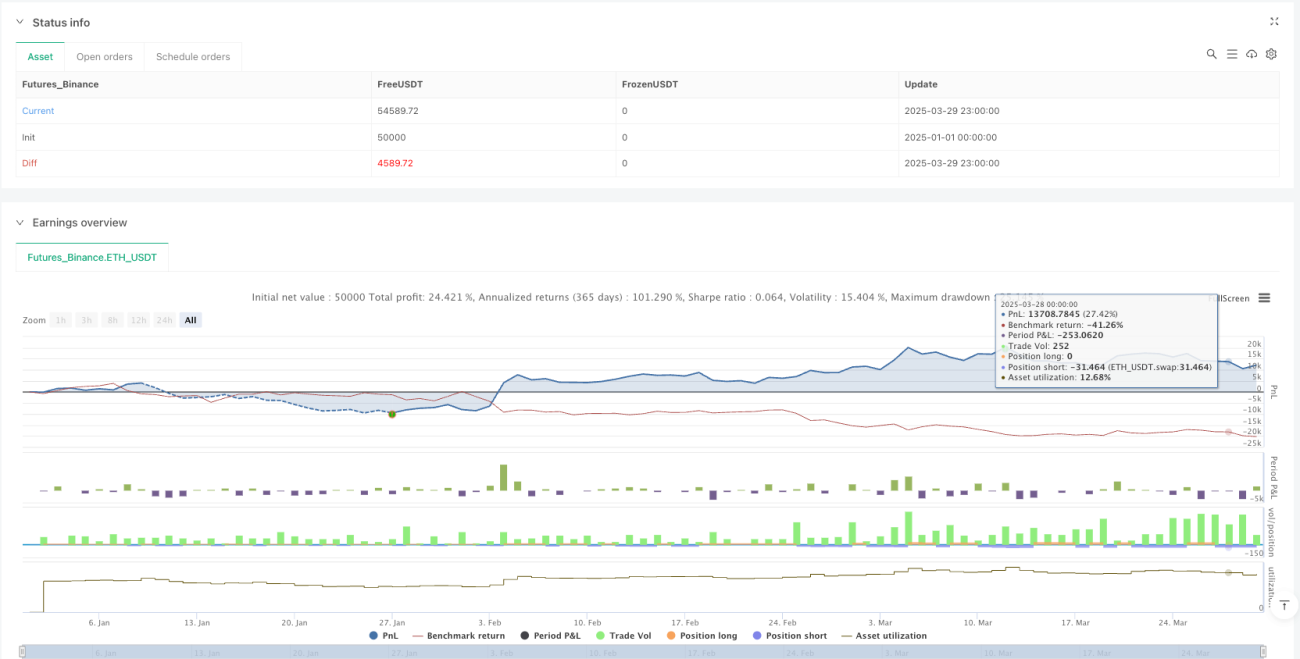

- Viés de backtesting: A taxa de vitórias de 64% em dados históricos pode não representar totalmente o desempenho futuro.

Direções de Otimização da Estratégia

- Integração de aprendizado de máquina: Introduzir algoritmos de aprendizado de máquina para ajustar dinamicamente parâmetros e geração de sinais.

- Adaptabilidade a múltiplos mercados: Desenvolver configurações de parâmetros mais universais, aplicáveis a diferentes mercados e ativos.

- Gestão de risco aprofundada: Incorporar algoritmos mais sofisticados de dimensionamento de posições e alocação de risco.

- Mecanismo de confirmação de sinais: Adicionar indicadores de confirmação adicionais, como volume ou outros indicadores técnicos.

- Monitoramento de desempenho em tempo real: Desenvolver módulos de avaliação de desempenho em tempo real e ajuste adaptativo.

Resumo

A estratégia de trading ThinkTech AI, por meio de sua abordagem multifatorial inovadora, oferece aos traders uma ferramenta poderosa de trading quantitativo. Através da análise de liquidez, filtragem de volatilidade e gestão de risco dinâmica, a estratégia visa identificar oportunidades de negociação de alta qualidade. No entanto, os traders precisam realizar backtesting contínuo, otimização e aplicação cuidadosa para aproveitar plenamente o potencial da estratégia.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

if high > ta.highest(high[1], 5)

strategy.entry("Enter Long", strategy.long)

else if low < ta.lowest(low[1], 5)

strategy.entry("Enter Short", strategy.short)//@version=6- 1