Visão Geral

Esta estratégia é um método de negociação de alta precisão baseado no ponto médio dinâmico do intervalo de mercado, capturando as características de flutuação de preços dentro de um período de tempo específico para obter entradas e saídas precisas. O núcleo da estratégia utiliza um período de retrospectiva configurável para calcular dinamicamente os pontos mais altos, mais baixos e o ponto médio do intervalo de preços, executando ordens limitadas durante o horário de negociação da Bolsa de Valores de Nova York.

Princípio da Estratégia

O princípio da estratégia baseia-se nos seguintes mecanismos-chave:

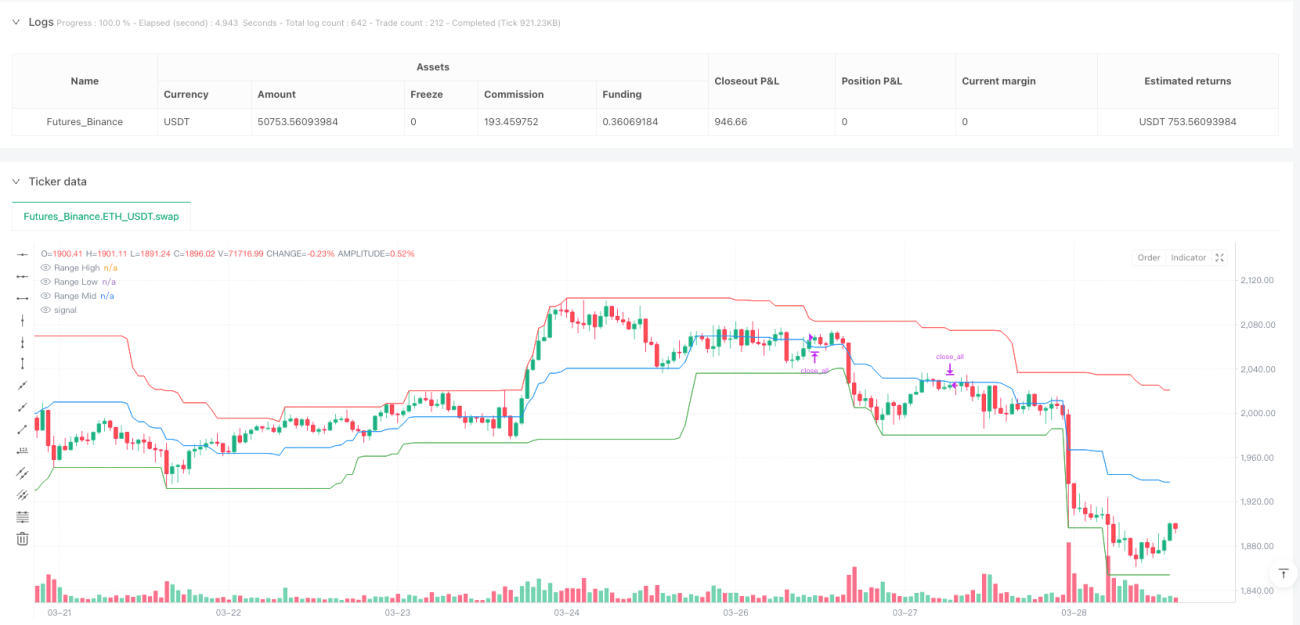

- Cálculo dinâmico do intervalo: Através de um período de retrospectiva ajustável (padrão de 30 candles), calcula em tempo real o ponto mais alto, o mais baixo e o ponto médio dos preços.

- Restrição de tempo de negociação: Limita estritamente as negociações ao horário de negociação da Bolsa de Valores de Nova York (das 9:30 às 15:00).

- Sinal de rompimento do ponto médio: Quando o preço de fechamento ultrapassa o ponto médio do intervalo, gera sinais de compra ou venda.

- Estratégia de ordens limitadas: Coloca ordens no ponto médio do intervalo, com stop de lucro e stop de perda definidos nos pontos mais alto e mais baixo do intervalo.

Vantagens da Estratégia

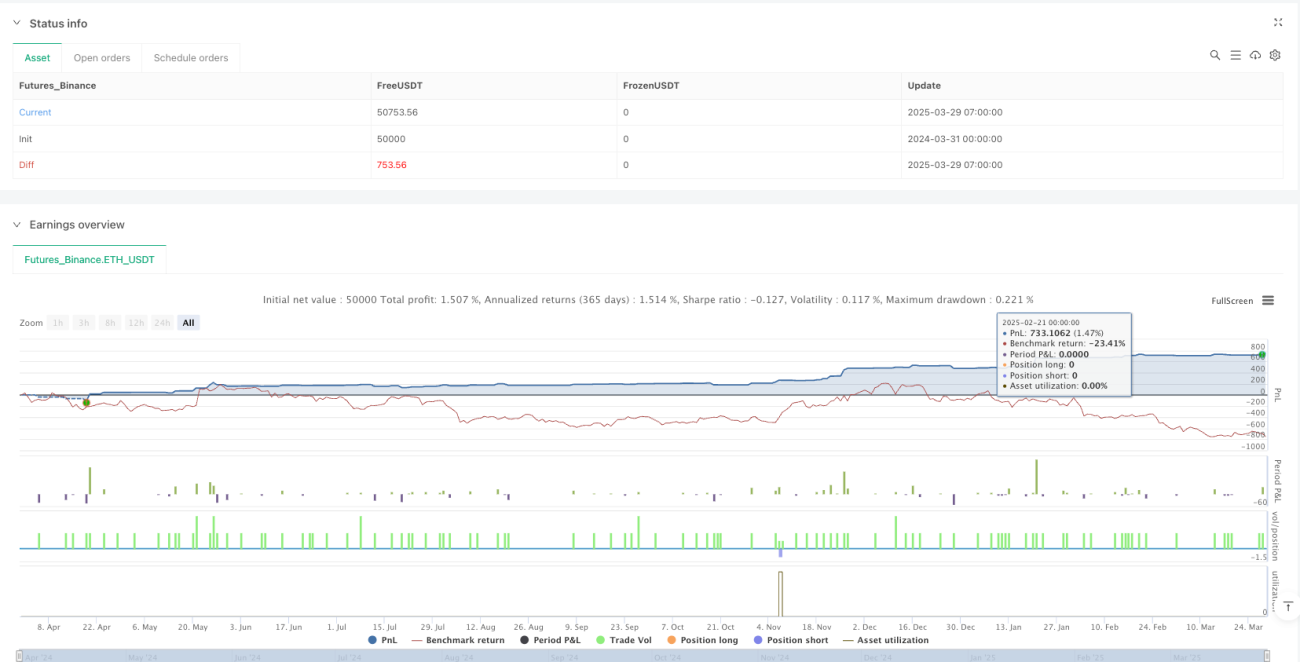

- Entrada de alta precisão: Através do cálculo dinâmico do ponto médio do intervalo, proporciona momentos de entrada mais precisos.

- Risco controlável: Mecanismos rigorosos de take profit e stop loss, controlando efetivamente o risco de cada operação.

- Seletividade temporal: Opera apenas durante períodos ativos da bolsa, evitando períodos de baixa liquidez.

- Parâmetros flexíveis: Período de retrospectiva ajustável, adaptando-se a diferentes condições de mercado.

- Evita risco noturno: Fecha automaticamente as posições antes do fim do pregão.

Riscos da Estratégia

- Limitação do cálculo do intervalo: Em mercados de forte volatilidade, um período de retrospectiva fixo pode não refletir com precisão o estado do mercado em tempo real.

- Risco de frequência de negociação: Negociações frequentes podem aumentar os custos de transação e o risco de slippage.

- Sensibilidade aos parâmetros: O período de retrospectiva e a configuração do horário de negociação impactam significativamente o desempenho da estratégia.

- Adaptabilidade ao mercado: A estratégia pode não ser adequada para todos os ativos e condições de mercado.

Direções de Otimização

- Período de retrospectiva dinâmico: Introduzir algoritmos adaptativos para ajustar dinamicamente o período de retrospectiva com base na volatilidade do mercado.

- Validação em múltiplos timeframes: Combinar sinais de diferentes timeframes para aumentar a precisão dos sinais.

- Filtro de volatilidade: Adicionar indicadores de volatilidade para filtrar sinais de negociação de baixa qualidade.

- Otimização com aprendizado de máquina: Utilizar algoritmos de machine learning para ajustar dinamicamente os parâmetros de entrada e saída.

- Reforço da gestão de risco: Introduzir gerenciamento de posição mais complexo e mecanismos dinâmicos de stop loss.

Resumo

Esta estratégia oferece aos traders um método de negociação sistemático e com regras claras, através do rompimento preciso do ponto médio do intervalo e ordens limitadas. Suas principais vantagens são a entrada de alta precisão, risco controlável e seletividade temporal. As futuras direções de otimização focarão em melhorar a adaptabilidade e a estabilidade da estratégia.

Indicadores Técnicos Chave

- Período de Retrospectiva (Lookback Period)

- Máximo do Intervalo (Range High)

- Mínimo do Intervalo (Range Low)

- Ponto Médio do Intervalo (Range Midpoint)

- Horário de Negociação (NYSE Trading Hours)

Resumo da Lógica de Negociação

Através do cálculo dinâmico do intervalo de preços e realização de ordens limitadas próximas ao ponto médio, captura oportunidades de tendências de curto prazo e reversões, dentro de um rigoroso quadro de tempo e gestão de risco.

Aviso de Risco

Esta estratégia é apenas para referência; na negociação real, é necessário fazer ajustes de acordo com a tolerância ao risco individual e as condições de mercado.

Cenários de Aplicação Recomendados

Adequada para investidores de médio e curto prazo que buscam estratégias de negociação estáveis e sistemáticas, especialmente traders focados em índices futuros e ativos de alta liquidez.

Considerações Finais

O núcleo da negociação quantitativa reside na otimização e adaptação contínuas. Esta estratégia oferece aos traders um quadro de negociação digno de estudo aprofundado e aprimoramento.

- 1