Visão Geral

Esta estratégia é uma estratégia de negociação de ações com gestão dinâmica de risco e rastreamento de tendência multifatorial. Ao integrar múltiplos indicadores técnicos, visa melhorar a precisão dos sinais de negociação e o desempenho geral da estratégia. O núcleo da estratégia gira em torno do julgamento de tendência, confirmação de momentum, filtro de volatilidade e controle de risco, fornecendo aos investidores um método de negociação sistemático.

Princípio da Estratégia

O princípio da estratégia baseia-se na análise abrangente de seis indicadores principais:

- Indicador G-Channel: utiliza médias exponenciais móveis (EMA) de 20 e 50 dias para determinar a direção da tendência do mercado.

- Confirmação pela Média Móvel Variável (VMA) de Fantel: compara as médias móveis simples (SMA) de 14 e 28 dias para verificar o momentum da tendência.

- Confirmação de tendência Coral: utiliza SMAs de 10 e 20 dias para julgar a direção da tendência de curto prazo.

- Confirmação de volatilidade pelo ADX: avalia a força e volatilidade da tendência do mercado.

- Confirmação por volume: verifica se o volume é significativamente superior à média do volume dos últimos 20 dias.

- Preço relativo à SMA de 50 dias: julga a posição do preço em relação à tendência de longo prazo.

Vantagens da Estratégia

- Verificação multifatorial: com a validação cruzada de indicadores de seis dimensões diferentes, reduz significativamente a probabilidade de falsos sinais.

- Gestão dinâmica de risco: utiliza o ATR (Average True Range) para ajustar dinamicamente o stop loss e o take profit.

- Mecanismo flexível de entrada e saída: combina múltiplas condições de tendência, momentum, volatilidade e volume.

- Otimização da relação risco-retorno: adota um design de relação risco-retorno de 2:1.

- Negociação de baixa frequência: reduz o número de negociações e diminui os custos operacionais.

Riscos da Estratégia

- Complexidade das decisões de compra e venda: a verificação multifatorial pode causar atraso na geração de sinais.

- Sensibilidade a parâmetros: em diferentes ambientes de mercado, parâmetros fixos podem ter desempenho insatisfatório.

- Limitação do volume: volumes baixos podem aumentar o risco de julgamento incorreto nas negociações.

- Limitação de extremos do RSI: pode perder algumas oportunidades de negociação.

Direções de Otimização da Estratégia

- Parâmetros adaptativos: desenvolver mecanismos de ajuste dinâmico de parâmetros.

- Otimização por aprendizado de máquina: introduzir algoritmos de aprendizado de máquina para otimizar os momentos de entrada e saída.

- Adaptabilidade a múltiplos mercados: personalizar parâmetros para diferentes ativos e condições de mercado.

- Integração de indicadores de sentimento: incorporar indicadores de sentimento do mercado para aumentar a estabilidade da estratégia.

Resumo

Esta estratégia constrói um sistema de negociação de ações relativamente robusto por meio da verificação multifatorial e multidimensional de sinais de negociação. Sua principal vantagem reside na redução do risco de negociação, mas ainda requer otimização contínua e adaptação às mudanças do mercado.

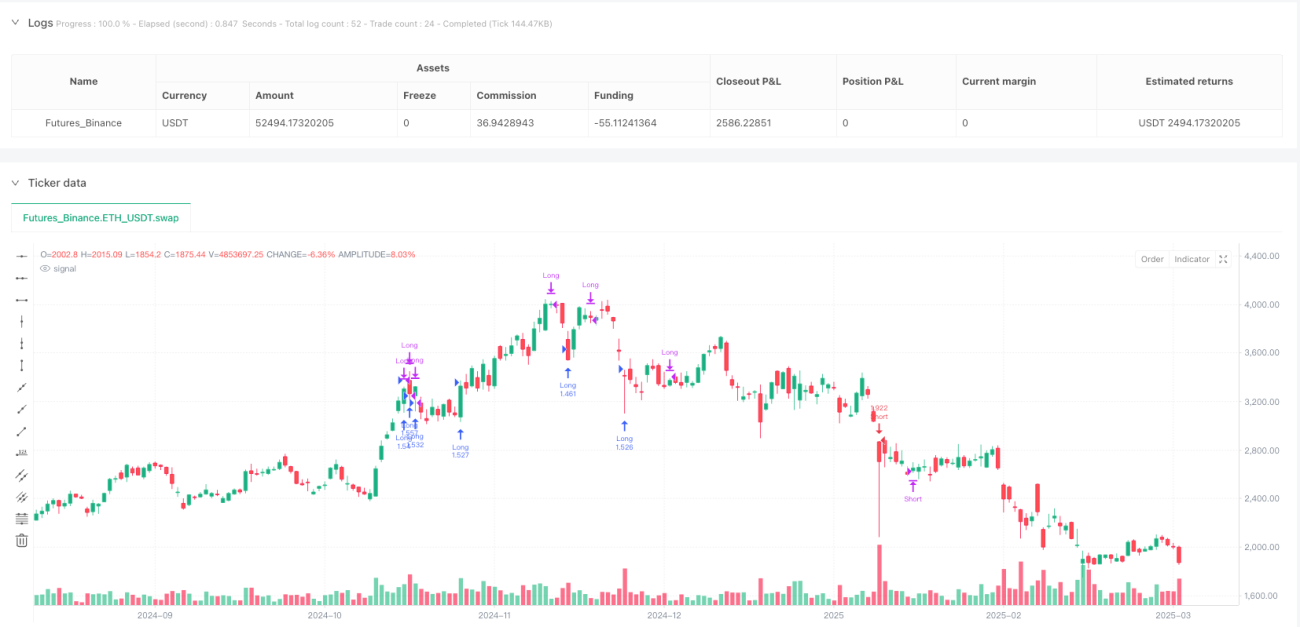

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("G-Channel Strategy for Stocks", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 1️⃣ G-Channel Indicator ===- 1