Visão Geral

Este artigo apresenta uma estratégia de negociação composta que combina as Bandas de Bollinger e o indicador SuperTrend. Ao integrar múltiplas ferramentas de análise técnica, a estratégia visa fornecer sinais de entrada e saída mais precisos no mercado, reduzindo ao mesmo tempo o risco das negociações.

Princípio da Estratégia

O núcleo da estratégia é composto por duas partes principais: as Bandas de Bollinger e o indicador SuperTrend.

- Cálculo das Bandas de Bollinger:

- Utiliza uma média móvel (MA) configurável para calcular a linha base

- Gera bandas superior e inferior com base no múltiplo do desvio padrão

- Suporta vários tipos de médias móveis: Média Móvel Simples (SMA), Média Móvel Exponencial (EMA), Média Móvel Suavizada (SMMA), Média Móvel Ponderada (WMA) e Média Móvel Ponderada por Volume (VWMA)

- Indicador SuperTrend:

- Utiliza o Average True Range (ATR) para calcular níveis de stop

- Determina dinamicamente a direção da tendência do mercado

- Gera sinais de compra e venda com base nas mudanças de tendência

Vantagens da Estratégia

- Combinação de múltiplos indicadores: Ao integrar Bandas de Bollinger e SuperTrend, melhora a precisão dos sinais.

- Configuração flexível: Permite personalizar o tipo de média móvel, parâmetros e métodos de cálculo.

- Stop dinâmico: O mecanismo de stop baseado no ATR controla eficazmente o risco.

- Visualização aprimorada: Oferece preenchimento do estado da tendência e rótulos de sinal.

- Gestão de risco: Define gerenciamento percentual de posição e limites de pirâmide de negociação.

Riscos da Estratégia

- Sensibilidade aos parâmetros: Em diferentes condições de mercado, os parâmetros podem precisar de ajustes frequentes.

- Limitações do backtest: O desempenho histórico não representa resultados futuros.

- Risco de alternância long/short: Mudanças frequentes de posição podem aumentar os custos de negociação.

- Atraso dos indicadores: Os indicadores técnicos apresentam um certo atraso nos sinais.

Direções de Otimização da Estratégia

- Introduzir algoritmos de aprendizado de máquina para otimizar parâmetros dinamicamente.

- Adicionar filtros adicionais, como confirmação de volume.

- Desenvolver mecanismo de validação em múltiplos períodos de tempo.

- Otimizar o módulo de gestão de risco, introduzindo estratégias mais refinadas de controle de posição.

Conclusão

Esta é uma estratégia de negociação que combina múltiplos indicadores dinâmicos. Através da integração das Bandas de Bollinger e do SuperTrend, oferece um sistema de sinalização relativamente abrangente. O núcleo da estratégia reside em equilibrar a precisão dos sinais e a gestão de risco, mas ainda requer otimização e ajuste contínuos de acordo com as diferentes condições de mercado.

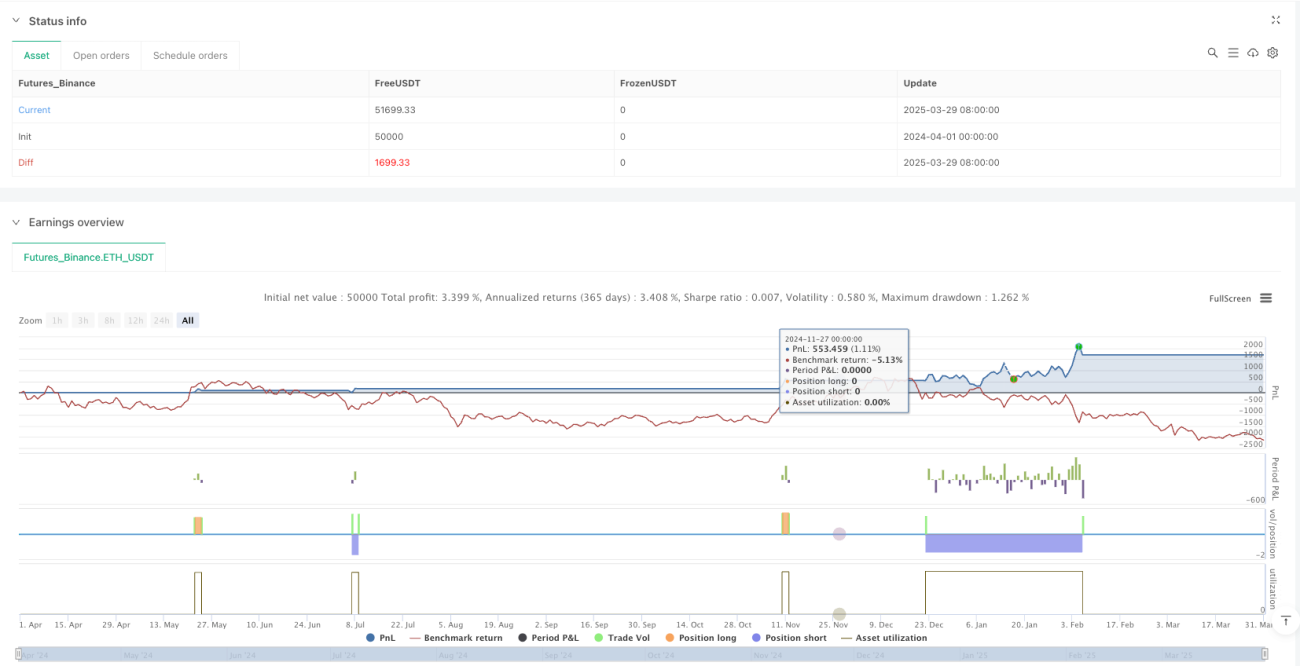

/*backtest

start: 2024-04-01 00:00:00

end: 2025-03-31 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Combined BB & New SuperTrend Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=0)

//============================- 1