Estratégia de Negociação de Ruptura com Retração de Volatilidade Adaptativa

Visão Geral

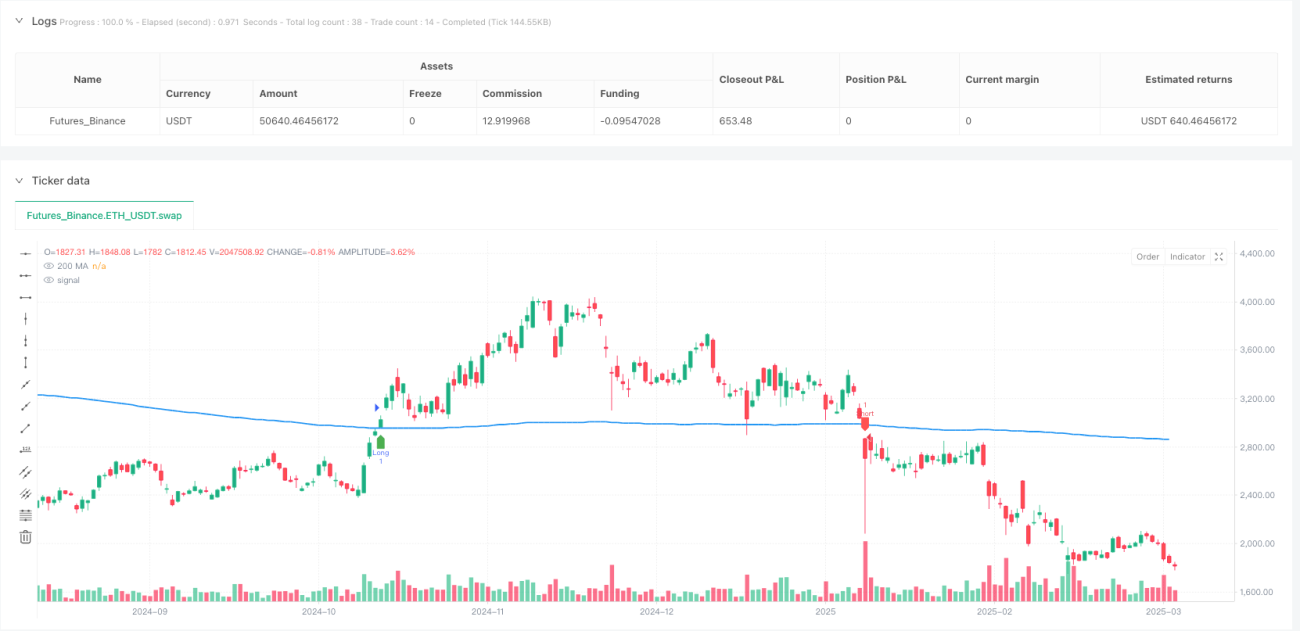

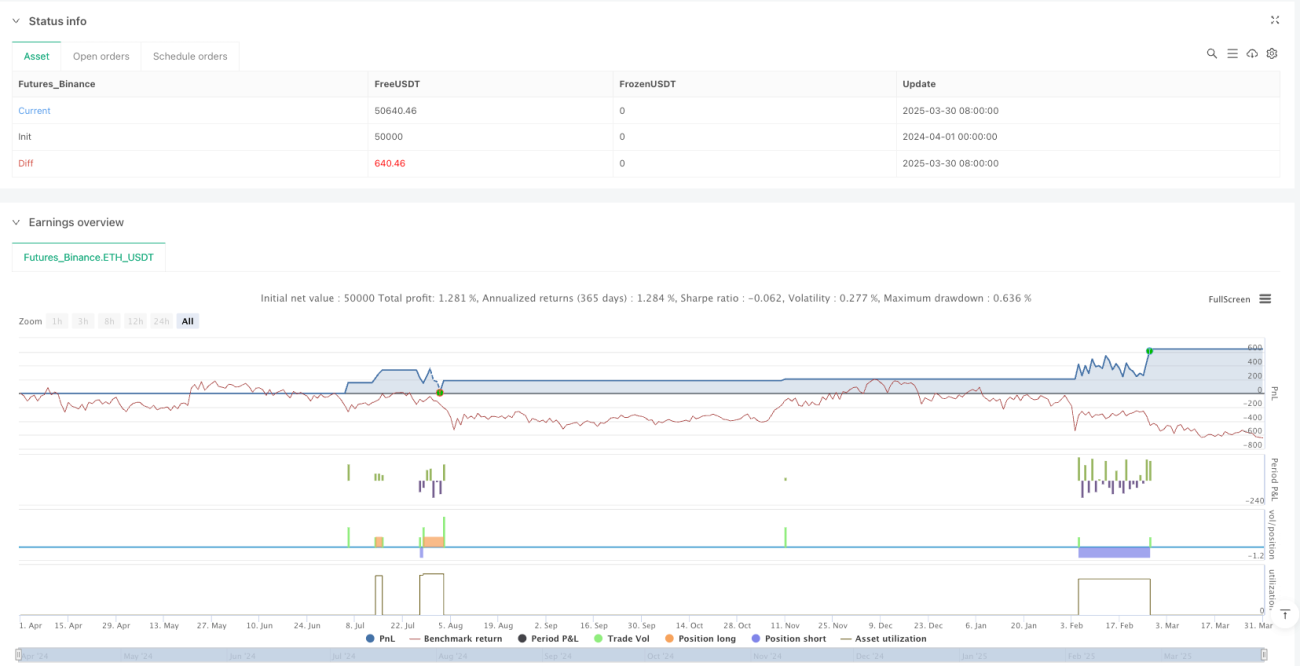

A Estratégia de Negociação com Breakout e Retração Adaptativa com base na Volatilidade é um sistema de negociação de alta frequência (HFT) que utiliza a relação entre o preço e a média móvel de 200 períodos (MA200) para realizar operações. A estratégia primeiro identifica situações em que o preço rompe a MA200, depois aguarda que o preço retorne à MA200 para confirmação e, por fim, entra na operação quando ambas as condições são atendidas. A estratégia utiliza níveis adaptativos de stop loss e take profit baseados no Average True Range (ATR), permitindo ajustar automaticamente o risco e os alvos de lucro de acordo com a volatilidade do mercado, implementando um modo de negociação de alta frequência com entradas e saídas rápidas.

Princípio da Estratégia

O princípio central da estratégia baseia-se em análise técnica de acompanhamento de tendência e medição de volatilidade, incluindo os seguintes componentes-chave:

-

Identificação de Tendência: Utiliza a média móvel simples de 200 períodos (SMA) como referência para a tendência de longo prazo. Esta é uma linha divisória amplamente reconhecida: preços acima dela geralmente indicam tendência de alta, e abaixo, tendência de baixa.

-

Sinal de Breakout: Quando o preço cruza a MA200 de baixo para cima, gera um sinal de breakout de alta (breakoutUp); quando o preço cruza a MA200 de cima para baixo, gera um sinal de breakout de baixa (breakoutDown).

-

Confirmação por Retração: Após o breakout, a estratégia não entra imediatamente, mas espera que o preço retorne próximo à MA200. Especificamente, após um breakout de alta, se o menor preço dentro de 5 períodos for menor ou igual à MA200, considera-se uma retração válida (retestUp); após um breakout de baixa, se o maior preço dentro de 5 períodos for maior ou igual à MA200, considera-se uma retração válida (retestDown).

-

Condição de Entrada: O sinal de entrada só é acionado quando ambas as condições de breakout e retração são atendidas. A entrada de compra (longCondition) requer simultaneamente breakoutUp e retestUp; a entrada de venda (shortCondition) requer simultaneamente breakoutDown e retestDown.

-

Gerenciamento Adaptativo de Risco: A estratégia usa ATR de 14 períodos para medir a volatilidade do mercado e define níveis de stop loss e take profit com base em um fator de risco ajustável pelo usuário (riskFactor). Os níveis são calculados adicionando ou subtraindo (ATR * riskFactor) do preço atual, permitindo que o sistema ajuste automaticamente o risco e os alvos de lucro conforme as condições de volatilidade.

-

Execução Rápida de Negociações: Assim que as condições de negociação são acionadas, o sistema executa imediatamente a operação e define os níveis de stop loss e take profit correspondentes, permitindo capturar lucros em pequenas oscilações de preço.

Vantagens da Estratégia

-

Alta Adaptabilidade: Através do ATR, os níveis de stop loss e take profit são ajustados dinamicamente, permitindo que a estratégia se adapte a diferentes condições de mercado e ambientes de volatilidade, sem necessidade de ajustes manuais de parâmetros.

-

Controle de Risco Preciso: Cada operação possui um stop loss pré-definido com base na volatilidade atual do mercado, controlando efetivamente a exposição ao risco de cada negociação.

-

Lucro Rápido: Os níveis de take profit são definidos em correspondência com o stop loss, garantindo que, quando o preço se move a favor, os lucros sejam rapidamente bloqueados, adequado para ambientes de negociação de alta frequência.

-

Combinação de Tendência e Retração: Não apenas identifica o breakout da tendência, mas também exige que o preço retorne ao suporte/resistência chave (MA200) para uma segunda confirmação, reduzindo sinais falsos de breakouts falsos.

-

Feedback Visual Claro: A estratégia marca todos os sinais de negociação e a linha MA200 no gráfico, permitindo que o trader avalie visualmente o desempenho da estratégia e as condições do mercado.

-

Parâmetros Ajustáveis: Através do parâmetro multiplicador de risco, o trader pode ajustar a agressividade da estratégia de acordo com sua tolerância ao risco e objetivos de negociação.

Riscos da Estratégia

-

Custos de Negociação de Alta Frequência: Como a estratégia pode gerar muitos sinais de negociação, os custos de transação (como taxas e slippage) podem impactar significativamente os lucros reais. A solução é incluir custos reais de transação nos backtests e ao vivo, além de possivelmente adicionar filtros extras para reduzir a frequência de negociações.

-

Avaliação Incorreta da Volatilidade: Em ambientes de volatilidade muito baixa ou muito alta, o ATR pode não refletir com precisão o risco real, resultando em stops muito apertados ou muito largos. Pode-se considerar o uso de ATR de múltiplos períodos ou ajuste dinâmico do período do ATR para mitigar esse problema.

-

Risco de Breakout Falso: Apesar do mecanismo de confirmação por retração, o mercado ainda pode apresentar movimentos adversos significativos após um breakout falso, levando à ativação do stop loss. Pode-se adicionar indicadores de confirmação adicionais, como volume ou outros indicadores técnicos.

-

Insensibilidade a Reversões de Tendência: O uso da SMA de 200 períodos como indicador de tendência de longo prazo pode reagir lentamente nos pontos de reversão, perdendo oportunidades de negociação no início de novas tendências. Considere combinar médias móveis de curto e médio prazo para formar um sistema de médias móveis.

-

Dependência de Parâmetros: O desempenho da estratégia depende de configurações como fator de risco e período do ATR, que podem variar conforme o mercado. Recomenda-se uma otimização robusta de parâmetros e testes fora da amostra para determinar a melhor combinação.

Direções de Otimização da Estratégia

-

Adicionar Confirmação por Volume: Incluir condições de volume nos sinais de negociação, por exemplo, exigindo que o breakout e a retração sejam acompanhados por alto volume, pode aumentar a confiabilidade dos sinais. Isso filtra breakouts fracos sem participação suficiente do mercado.

-

Fator de Risco Dinâmico: Atualmente, a estratégia usa um multiplicador de risco fixo. Pode-se considerar ajustar dinamicamente o fator de risco com base no estado de volatilidade do mercado, por exemplo, reduzindo-o em ambientes de alta volatilidade e aumentando-o em ambientes de baixa volatilidade.

-

Filtro de Tempo: Adicionar um filtro de horário de negociação para evitar períodos de alta volatilidade próximo à abertura e fechamento do mercado, ou negociar apenas em períodos de alta liquidez, pode reduzir slippage significativo devido à baixa liquidez.

-

Confirmação Multitemporal: Introduzir análise de múltiplos timeframes, exigindo que a direção da tendência em um timeframe superior esteja alinhada com a direção da negociação, pode aumentar a estabilidade e a taxa de acerto do sistema.

-

Otimização da Estratégia de Take Profit: Considere implementar uma estratégia de take profit gradual, como mover o ponto de take profit de parte da posição após atingir certo lucro, ou usar um trailing stop para bloquear mais lucros.

-

Combinação de Indicadores: Combinar com outros indicadores técnicos, como RSI, MACD ou Bandas de Bollinger, para construir um sistema de múltiplas confirmações, executando a negociação apenas quando vários indicadores dão sinais simultaneamente.

Resumo

A Estratégia de Negociação com Breakout e Retração Adaptativa com base na Volatilidade é um sistema de negociação de alta frequência que combina acompanhamento de tendência, confirmação por retração e gerenciamento adaptativo de risco. Ao identificar a interação entre o preço e a média móvel de 200 períodos, e ajustar dinamicamente os níveis de stop loss e take profit com base no ATR, a estratégia mantém um controle de risco consistente sob diferentes condições de mercado, ao mesmo tempo que captura oportunidades de negociação provenientes de oscilações de curto prazo. Embora existam riscos inerentes, como custos de transação e problemas de breakouts falsos, as melhorias propostas nas direções de otimização – como adicionar confirmação por volume, ajuste dinâmico do fator de risco e análise multitemporal – podem aumentar ainda mais a estabilidade e a lucratividade da estratégia. Esta estratégia é particularmente adequada para investidores com algum conhecimento de análise técnica que desejam negociar em alta frequência com uma abordagem sistemática.

- 1