Visão Geral da Estratégia

Esta estratégia é um sistema de negociação de venda a descoberto baseado no cruzamento de médias móveis simples (SMA), focado em capturar tendências de queda do mercado. A estratégia utiliza as médias móveis simples de 20 e 50 períodos como indicadores principais. Quando a SMA de curto prazo (20) cruza abaixo da SMA de longo prazo (50), o sistema gera um sinal de venda; quando a SMA de curto prazo (20) cruza acima da SMA de longo prazo (50), o sistema encerra a posição. Este design é simples e eficaz, especialmente adequado para capturar tendências de queda de curto a médio prazo no timeframe de 15 minutos.

Princípio da Estratégia

A estratégia baseia-se na teoria clássica de cruzamento de médias móveis da análise técnica. Sua lógica central é a seguinte:

- Calcular a média móvel simples de 20 períodos (SMA20) e a média móvel simples de 50 períodos (SMA50)

- Quando a SMA20 cruza abaixo da SMA50, considera-se que o momentum do preço se torna negativo, a tendência muda de alta para baixa, acionando o sinal de venda a descoberto

- Quando a SMA20 cruza acima da SMA50, considera-se que a tendência de queda se enfraquece ou termina, acionando o sinal de fechamento da posição

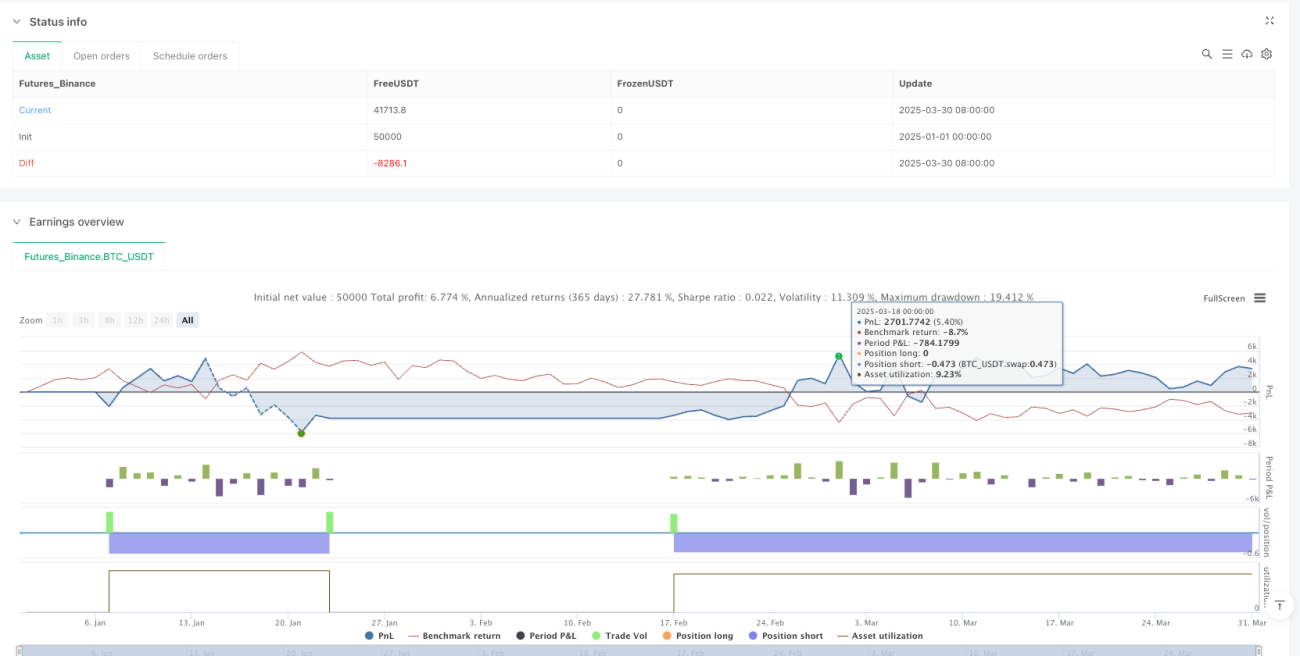

- A estratégia adota um modo de operação com capital total, usando 100% dos fundos disponíveis em cada negociação

Do ponto de vista da implementação do código, a estratégia utiliza as funções ta.crossunder() e ta.crossover() da linguagem Pine Script para capturar precisamente os eventos de cruzamento das médias, e executa as negociações através das funções strategy.entry() e strategy.close(). Além disso, a estratégia exibe visualmente os sinais no gráfico, ajudando o trader a compreender instantaneamente a execução da lógica de negociação.

Vantagens da Estratégia

- Simplicidade e Eficiência: A estratégia utiliza apenas dois indicadores técnicos, com lógica clara, fácil de entender e implementar, reduzindo o risco de overfitting.

- Capacidade de Seguir Tendências: A combinação de SMA20 e SMA50 captura eficazmente as mudanças de tendência de médio prazo. Quando a média de curto prazo cruza abaixo da média de longo prazo, geralmente sinaliza um espaço maior de queda.

- Gestão de Risco Adequada: A estratégia possui condições claras de entrada e saída, evitando que as perdas se expandam indefinidamente, fechando automaticamente a posição quando a tendência se inverte.

- Feedback Visual Rico: Através de marcadores de forma e rótulos de texto no gráfico, o trader pode visualizar claramente cada sinal de negociação, facilitando a análise de backtest e o monitoramento em tempo real.

- Alta Adaptabilidade: Embora a estratégia tenha um bom desempenho no timeframe de 15 minutos, sua lógica central também se aplica a outros períodos de tempo, demonstrando boa capacidade de adaptação entre diferentes timeframes.

- Negociação Contrária: Estratégias de venda tendem a lucrar durante momentos de pânico generalizado no mercado, ajudando o trader a manter a calma e obter ganhos em mercados em queda.

Riscos da Estratégia

- Risco em Mercado Lateral: Em mercados laterais ou de oscilação, os frequentes cruzamentos das médias podem gerar múltiplos sinais falsos, resultando em negociações consecutivas com prejuízo. Uma forma de melhoria é adicionar indicadores de confirmação, como indicadores de força de tendência ou filtros de volatilidade.

- Problema de Atraso: As médias móveis têm inerentemente um atraso, o que pode levar a entradas e saídas em momentos não ideais, perdendo os melhores pontos de negociação. Pode-se considerar o uso de indicadores mais sensíveis, como EMA, ou ajustar os períodos das médias para mitigar este problema.

- Limitação de Direção Única: A estratégia opera apenas vendas, não compras, perdendo muitas oportunidades de alta em mercados de longo prazo otimistas. Uma solução é desenvolver uma estratégia complementar de compra ou expandir a estratégia atual para um sistema de negociação bidirecional.

- Gestão de Capital Insuficiente: A estratégia utiliza 100% dos fundos para negociar, sem considerar o gerenciamento de posição, podendo levar a uma rápida redução do capital em caso de perdas consecutivas. Recomenda-se adicionar um módulo de gerenciamento de risco, ajustando dinamicamente o tamanho da posição com base na volatilidade do mercado.

- Falta de Mecanismo de Stop Loss: A estratégia atual depende do cruzamento das médias como ponto de saída, sem definir stop loss, podendo sofrer grandes drawdowns em condições extremas de mercado. Deve-se adicionar um mecanismo de stop loss baseado em ATR ou percentual fixo.

Direções de Otimização da Estratégia

- Adicionar Filtro de Tendência: Introduzir indicadores de força de tendência como ADX (Índice de Movimento Direcional Médio), executando negociações apenas quando o ADX ultrapassar um determinado limiar, evitando sinais falsos em mercados laterais. Esta otimização pode melhorar significativamente a taxa de acerto e a relação risco-retorno.

- Otimizar Períodos das Médias: A configuração clássica de 20/50 períodos pode ser ajustada através de backtests com diferentes combinações de parâmetros para encontrar os melhores parâmetros para um ativo específico, aumentando a adaptabilidade da estratégia.

- Introduzir Análise Multitimeframe: Adicionar a avaliação de tendência em timeframes superiores, executando sinais de venda no gráfico de 15 minutos apenas quando a tendência no gráfico diário ou de 4 horas for de baixa, evitando negociar contra a tendência principal.

- Adicionar Gerenciamento de Posição: Ajustar dinamicamente o tamanho da posição com base no ATR (Average True Range), reduzindo a posição em mercados de alta volatilidade e aumentando moderadamente em baixa volatilidade, otimizando a suavidade da curva de capital.

- Adicionar Mecanismos de Stop Loss e Take Profit: Definir stop loss baseado em ATR ou níveis de suporte chave, e take profit baseado na relação risco-retorno ou mínimos anteriores, melhorando a proteção do capital.

- Adicionar Filtro de Horário de Negociação: Analisar o desempenho em diferentes períodos de negociação, evitando horários de baixa eficiência ou alto risco, como os períodos de sobreposição entre os mercados asiático, europeu e americano, onde a volatilidade pode aumentar.

- Considerar Custos de Transação: Incluir taxas de negociação e slippage na avaliação da estratégia para estimar com mais precisão o desempenho real da negociação.

Resumo

O sistema de negociação inteligente de venda SMA20/50 é uma estratégia quantitativa simples e eficiente, que executa negociações de venda capturando sinais de cruzamento das médias móveis simples. A estratégia tem um excelente desempenho em tendências de queda, com lógica operacional clara, fácil de entender e implementar. Embora existam riscos inerentes como sinais falsos em mercados laterais e atraso das médias, o desempenho da estratégia pode ser significativamente melhorado através da adição de filtros de tendência, otimização de parâmetros, aperfeiçoamento da gestão de capital e mecanismos de stop loss. Para traders que buscam oportunidades em mercados em queda, esta estratégia oferece um framework confiável, especialmente adequado para negociação no timeframe de 15 minutos. Através de otimização e ajustes contínuos, a estratégia tem o potencial de se tornar uma ferramenta importante no portfólio de negociação para enfrentar ambientes de mercado baixista.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("SMA20/50 Short-Only Strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input sources and calculations- 1