Resumo

O sistema de negociação quantitativa de breakout baseado na teoria de Black-Scholes com otimização de trailing stop é um modelo de negociação inovador que combina teoria de precificação de opções com análise técnica. A ideia central da estratégia é utilizar a estimativa de volatilidade do preço dos ativos fornecida pelo modelo de Black-Scholes para construir limites superior e inferior dinâmicos, gerando sinais de negociação quando o preço ultrapassa esses limites. Simultaneamente, a estratégia incorpora um mecanismo flexível de trailing stop, que tanto controla a perda máxima por negociação quanto permite travar lucros durante movimentos de tendência. Esse design é particularmente adequado para capturar oportunidades geradas por flutuações anormais de preço de curto prazo, especialmente em ambientes de alta volatilidade.

Princípio da Estratégia

A base teórica da estratégia deriva da mensuração da volatilidade do mercado no modelo de precificação de opções Black-Scholes. O processo de implementação é o seguinte:

-

Primeiro, a estratégia calcula o retorno logarítmico do preço histórico (logReturn = math.log(close / close[1])), depois calcula a volatilidade usando a função de desvio padrão (ta.stdev) e a anualiza (multiplicando por sqrt(periodsPerYear)). A anualização considera o número de dias úteis (252) e minutos de negociação por dia (390), divididos pelo período do gráfico definido pelo usuário.

-

Em seguida, a estratégia calcula o movimento esperado do preço (expectedMove), baseado no produto do preço de fechamento anterior, volatilidade atual e o fator tempo (sqrt(1/periodsPerYear)). Este passo quantifica essencialmente a "faixa esperada de variação do preço na próxima unidade de tempo, dadas as condições atuais de volatilidade".

-

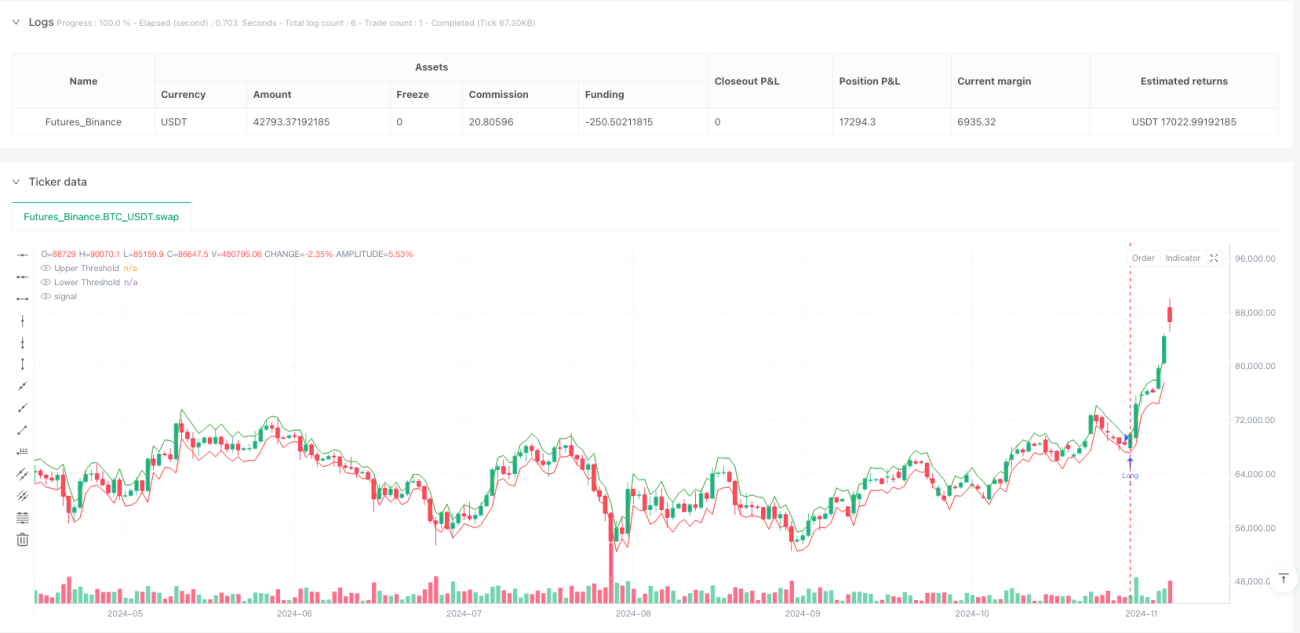

A estratégia então constrói limites de negociação dinâmicos: o limite superior (upperThreshold) é o preço de fechamento anterior mais o movimento esperado; o limite inferior (lowerThreshold) é o preço de fechamento anterior menos o movimento esperado.

-

Quando o preço ultrapassa o limite superior, gera-se um sinal de compra; quando ultrapassa o limite inferior, gera-se um sinal de venda.

-

No gerenciamento de risco, a estratégia adota dois níveis de proteção com stop loss:

- Stop loss inicial: define um nível fixo com base em um percentual definido pelo usuário (stopLossPerc)

- Trailing stop: quando o preço se move a favor, o stop loss é ajustado dinamicamente de acordo com o percentual de trailing definido (trailingStopPerc), travando lucros já obtidos

Esse design permite que a estratégia capture oportunidades de breakout enquanto controla o risco de forma eficaz, melhorando a eficiência do uso do capital.

Vantagens da Estratégia

Após uma análise aprofundada do código, esta estratégia apresenta as seguintes vantagens notáveis:

-

Base teórica sólida: A estratégia é fundamentada em teoria financeira madura, utilizando o modelo de Black-Scholes para quantificar cientificamente a volatilidade, com forte suporte teórico.

-

Adaptabilidade às condições de mercado: Ao calcular dinamicamente a volatilidade e o movimento esperado do preço, a estratégia se adapta automaticamente a diferentes ambientes de mercado. Em períodos de baixa volatilidade, as barreiras de entrada são mais baixas; em alta volatilidade, as barreiras aumentam proporcionalmente, evitando as limitações de parâmetros fixos.

-

Gerenciamento de risco completo: O mecanismo duplo de stop loss (inicial e trailing) controla efetivamente o risco por transação, enquanto maximiza o travamento de lucros em movimentos de tendência.

-

Alta eficiência computacional: O algoritmo da estratégia é simples e eficiente, com forte capacidade em tempo real, recalculando a cada variação de preço e execução de ordem (calc_on_order_fills=true, calc_on_every_tick=true), adequado para negociação intradiária de curto prazo.

-

Auxílio visual à decisão: A estratégia exibe os limites dinâmicos em forma de gráfico, permitindo que o trader compreenda intuitivamente o estado atual do mercado e as oportunidades potenciais.

-

Parâmetros flexíveis e ajustáveis: O usuário pode ajustar livremente parâmetros-chave como o período de retrospectiva da volatilidade e as porcentagens de stop loss de acordo com suas preferências de risco e características do mercado, aumentando a adaptabilidade da estratégia.

Riscos da Estratégia

Embora a estratégia seja bem elaborada, apresenta os seguintes riscos potenciais:

-

Risco de falso breakout: O mercado pode ultrapassar brevemente os limites e rapidamente reverter, gerando sinais falsos. Uma possível solução é adicionar um mecanismo de confirmação, como exigir que o preço permaneça fora do limite por um certo tempo ou combinar com outros indicadores para filtrar sinais.

-

Viés na estimativa de volatilidade: Em pontos de virada do mercado ou eventos significativos, a volatilidade histórica pode não prever com precisão a volatilidade futura, levando a limites inadequados. Pode-se considerar a introdução de volatilidade implícita ou métodos de estimativa adaptativos para melhoria.

-

Risco de slippage e execução: Em ambientes de alta frequência, o preço de execução da ordem pode diferir do preço do sinal. Recomenda-se definir modelos de slippage razoáveis na fase de backtest e usar ordens limitadas em vez de ordens a mercado no trading real.

-

Sensibilidade a parâmetros: O desempenho da estratégia é sensível ao período de retrospectiva da volatilidade (volLookback) e aos parâmetros de stop loss. É necessário encontrar uma faixa robusta de parâmetros por meio de backtest histórico, evitando overfitting.

-

Risco de venda a descoberto: A perda potencial em operações vendidas pode teoricamente exceder o capital inicial. Recomenda-se definir limites de posição máxima ou ajustar o tamanho da posição conforme a tolerância ao risco da conta.

-

Risco de reversão de tendência: O trailing stop pode ser acionado com frequência em mercados laterais, aumentando os custos de negociação. Pode-se considerar adicionar indicadores de confirmação de tendência, ativando o trailing stop apenas quando a tendência está clara.

Direções de Otimização da Estratégia

Com base na análise do código, esta estratégia pode ser otimizada nas seguintes direções:

-

Melhoria no cálculo dinâmico da volatilidade: Atualmente, a estratégia usa um período fixo para calcular a volatilidade histórica. Pode-se considerar modelos GARCH ou volatilidade com ponderação exponencial para capturar melhor as mudanças dinâmicas da volatilidade. Isso se justifica porque a volatilidade dos mercados financeiros geralmente apresenta "agrupamento de volatilidade", onde flutuações recentes são mais relevantes para previsões futuras.

-

Introdução de fator de decaimento temporal: Pode-se adicionar um fator de decaimento temporal no cálculo do movimento esperado, dando maior peso aos dados recentes, aumentando a sensibilidade da estratégia a pontos de virada.

-

Integração de múltiplos períodos de tempo: Combinar análise de volatilidade de prazos mais longos para evitar operar contra a tendência principal. Por exemplo, abrir posições apenas na direção da tendência diária, melhorando a taxa de acerto.

-

Mecanismo de confirmação por volume: Integrar análise de volume na confirmação de breakout, considerando apenas breakouts com aumento significativo de volume como válidos, reduzindo perdas com falsos sinais.

-

Stop loss adaptável: Pode-se correlacionar dinamicamente a porcentagem de trailing stop com a volatilidade do mercado, definindo trailing stops mais amplos em ambientes de alta volatilidade para evitar ser acionado por ruídos normais.

-

Otimização da gestão de capital: Introduzir um módulo de dimensionamento dinâmico de posição, ajustando o tamanho da posição automaticamente com base no patrimônio líquido da conta, volatilidade do mercado e intensidade do sinal, equilibrando risco e retorno.

-

Aprimoramento com aprendizado de máquina: Considerar o uso de algoritmos de machine learning para otimizar a seleção de parâmetros ou melhorar a avaliação da qualidade dos sinais, tornando a estratégia mais inteligente para se adaptar a diferentes ambientes de mercado.

Conclusão

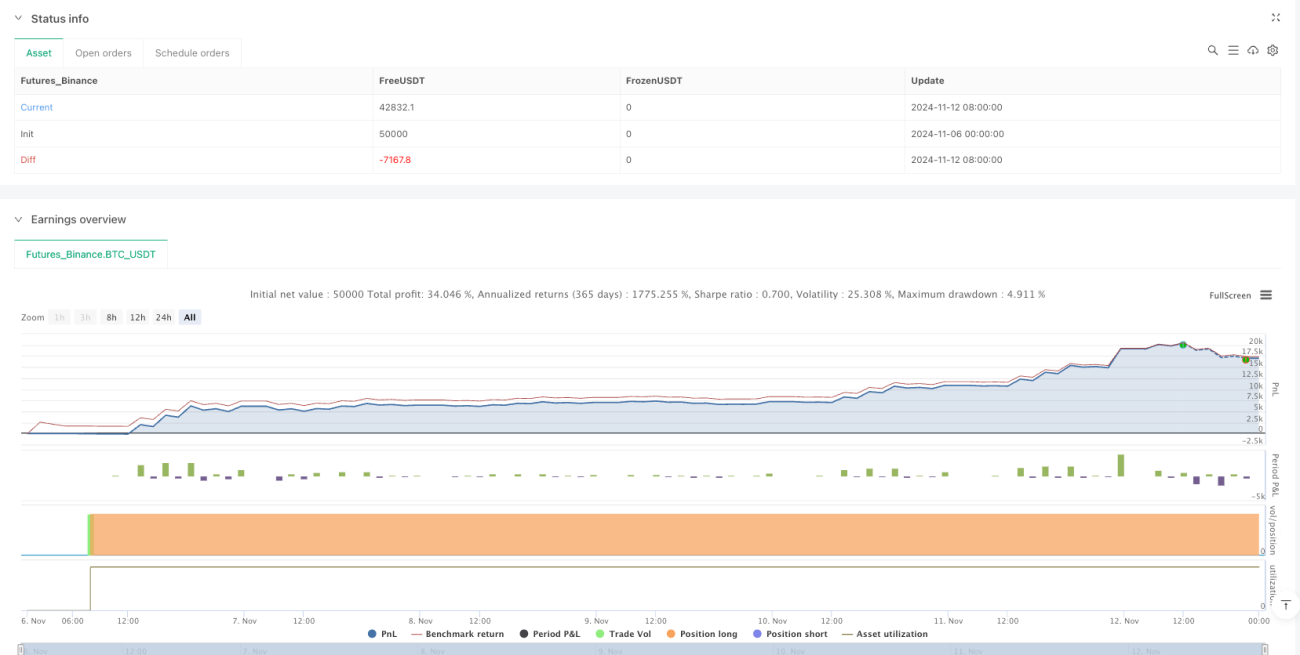

O sistema de negociação quantitativa de breakout baseado na teoria de Black-Scholes com otimização de trailing stop é uma solução de trading quantitativo que combina engenhosamente teoria financeira com técnicas práticas de negociação. Ao quantificar cientificamente a volatilidade do mercado, construir limites de negociação dinâmicos e empregar um mecanismo flexível de gerenciamento de risco, a estratégia captura efetivamente oportunidades geradas por flutuações anormais de preço de curto prazo.

A principal vantagem da estratégia reside em sua base teórica sólida, forte adaptabilidade e gerenciamento de risco completo, sendo particularmente adequada para aplicação em ambientes de mercado com alta volatilidade. No entanto, os usuários devem estar atentos a riscos potenciais como falsos breakouts e sensibilidade a parâmetros, podendo otimizar por meio de melhorias no cálculo da volatilidade, análise em múltiplos períodos, confirmação por volume, entre outros.

Em suma, é uma estratégia de trading quantitativo bem projetada, com lógica clara, que demonstra uma compreensão profunda dos mecanismos de funcionamento dos mercados financeiros, além de possuir forte praticidade e escalabilidade. Para traders quantitativos familiarizados com a teoria de opções e que buscam um estilo de negociação robusto, este é um framework estratégico que merece estudo aprofundado e aplicação.

/*backtest

start: 2024-11-06 00:00:00

end: 2024-11-13 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("black-scholes breakout with trailing stop", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1