Visão Geral da Estratégia

A Estratégia de Negociação de Momentum de Tendência Otimizada com Múltiplos Indicadores é um sistema de negociação que combina vários indicadores da análise técnica, visando capturar tendências de mercado e aumentar a confiabilidade dos sinais por meio da confirmação de momentum. A estratégia baseia-se principalmente no cruzamento de Médias Móveis Exponenciais (EMA) para determinar pontos de entrada, utiliza o Índice de Força Relativa (RSI) e o MACD (Moving Average Convergence Divergence) como ferramentas de confirmação de momentum, e combina um stop loss dinâmico baseado no Average True Range (ATR) com uma relação risco-retorno ajustável, formando um sistema de negociação completo.

Princípio da Estratégia

A lógica central da estratégia gira em torno da confirmação em múltiplos níveis por meio de indicadores técnicos:

-

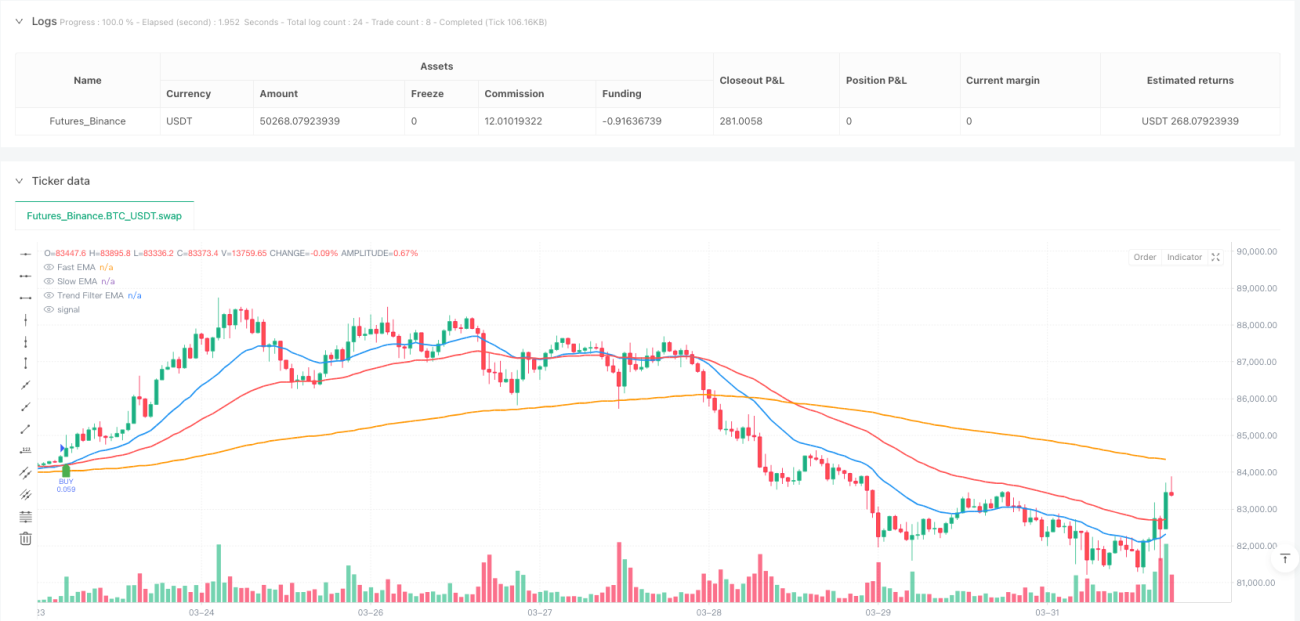

Identificação de Tendência: A estratégia utiliza três Médias Móveis Exponenciais (EMA) de períodos diferentes — EMA rápida (20 períodos), EMA lenta (50 períodos) e EMA de filtro de tendência (200 períodos). O cruzamento da linha rápida com a linha lenta fornece o sinal principal de entrada, enquanto a EMA de 200 períodos determina a direção geral da tendência do mercado.

-

Confirmação de Momentum: Para evitar sinais falsos, a estratégia combina os indicadores RSI e MACD para uma segunda confirmação. Em uma tendência de alta, considera-se a compra apenas quando o RSI é maior que 55 e a linha MACD está acima da linha de sinal; em uma tendência de baixa, considera-se a venda quando o RSI é menor que 45 e a linha MACD está abaixo da linha de sinal.

-

Gestão de Risco: A estratégia emprega um mecanismo de stop loss dinâmico baseado no ATR, definindo o ponto de stop loss multiplicando o valor atual do ATR por um multiplicador definido pelo usuário (padrão 1,5), garantindo que a posição do stop loss se adapte à volatilidade atual do mercado.

-

Relação Risco-Retorno: O sistema permite que o usuário defina uma relação risco-retorno ideal (padrão 1:2), calculando automaticamente o alvo de lucro com base na distância do stop loss.

A estratégia utiliza uma lógica condicional clara na execução das negociações: quando a EMA rápida cruza acima da EMA lenta, o RSI é maior que 55, a linha MACD cruza acima da linha de sinal e o preço está acima da EMA de 200 períodos, um sinal de compra é acionado; a combinação oposta de condições aciona um sinal de venda. Ao mesmo tempo, cada entrada define um stop loss baseado no ATR e um alvo de lucro correspondente.

Vantagens da Estratégia

-

Mecanismo de Confirmação Múltipla: Ao combinar indicadores de tendência e momentum, a estratégia exige que várias condições técnicas sejam atendidas simultaneamente para executar uma negociação, reduzindo significativamente os sinais falsos e aumentando a precisão das negociações.

-

Adaptação à Volatilidade do Mercado: Ao usar o ATR como base para o stop loss, a estratégia ajusta dinamicamente a distância do stop loss de acordo com a volatilidade atual do mercado, proporcionando espaço de stop loss mais amplo em momentos de alta volatilidade e apertando o stop loss para proteger lucros em momentos de baixa volatilidade.

-

Controle de Risco Flexível: O usuário pode ajustar o multiplicador do ATR e a relação risco-retorno de acordo com sua preferência de risco, implementando uma estratégia de gerenciamento de risco personalizada, adequada a diferentes estilos de negociação.

-

Filtro de Tendência: O uso da EMA de 200 períodos como indicador de tendência geral garante que a estratégia abra posições apenas na direção clara da tendência, evitando negociações frequentes em mercados laterais.

-

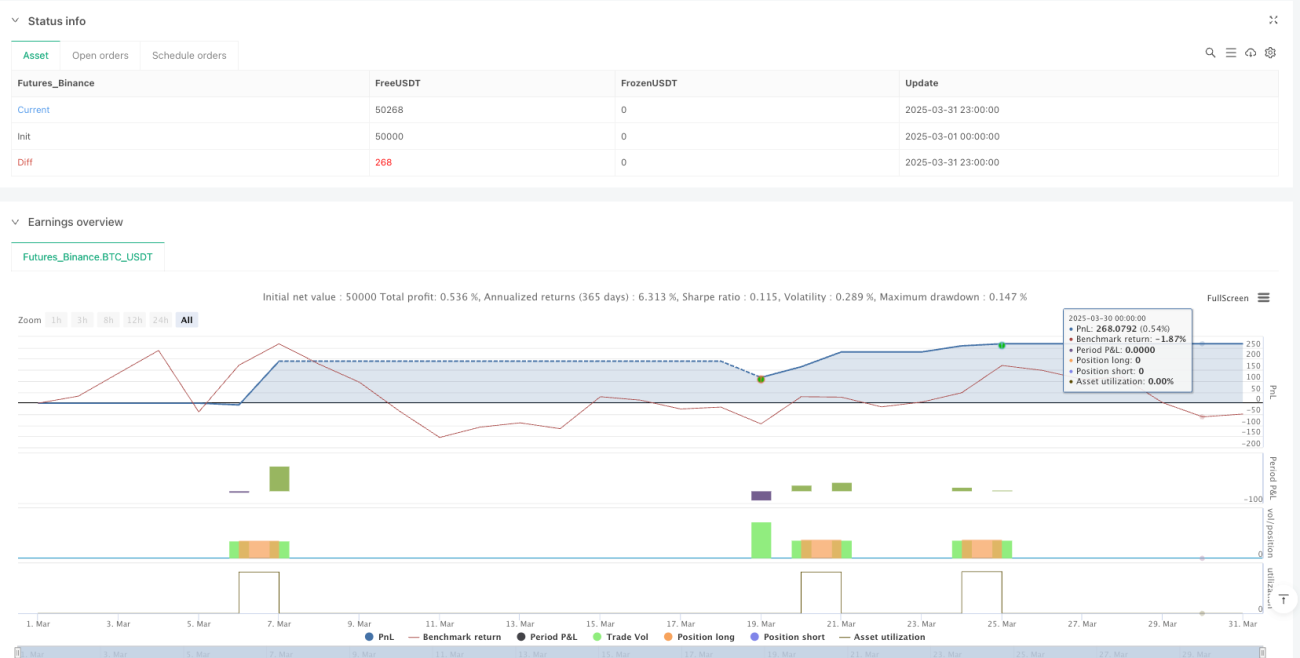

Visualização dos Resultados das Negociações: A estratégia possui uma função de exibição de resultados de backtest, permitindo visualizar em tempo real o número de negociações, o número de negociações lucrativas e perdedoras, e a lucratividade geral, facilitando a avaliação e otimização da estratégia.

Riscos da Estratégia

-

Risco de Atraso: Todas as estratégias baseadas em médias móveis apresentam certo grau de atraso, podendo resultar em pontos de entrada não ideais, especialmente em mercados com mudanças rápidas de direção. A solução é considerar ajustar os parâmetros da EMA ou adicionar análise de ação de preço para otimizar o momento de entrada.

-

Risco de Falso Rompimento: Apesar do uso de múltiplos mecanismos de confirmação, o mercado ainda pode apresentar falsos rompimentos, levando ao acionamento do stop loss. Recomenda-se considerar a adição de confirmação de volume ou o uso de filtros de volatilidade para reduzir esse tipo de risco.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros, especialmente à escolha dos períodos da EMA e do multiplicador do ATR. Recomenda-se realizar backtests abrangentes em diferentes condições de mercado para encontrar a combinação de parâmetros mais estável.

-

Risco de Reversão de Tendência: Em casos de forte reversão de tendência, a estratégia pode não se adaptar rapidamente, resultando em grandes drawdowns. Pode-se considerar a adição de indicadores de força de tendência ou detecção de mudanças súbitas de volatilidade para identificar antecipadamente possíveis sinais de reversão.

-

Risco de Excesso de Negociações: Em mercados laterais, os cruzamentos de EMA podem ocorrer com frequência, mesmo com a filtragem do RSI e MACD, o que ainda pode levar a negociações excessivas. Recomenda-se adicionar limites de frequência de negociação ou funções de identificação de mercado lateral para evitar essa situação.

Direções de Otimização da Estratégia

-

Adicionar Confirmação de Volume: Atualmente, a estratégia toma decisões apenas com base em indicadores derivados de preço, sem confirmação da dimensão do volume. Sugere-se adicionar indicadores de volume como o OBV (On-Balance Volume) ou a Média Móvel Ponderada por Volume (VWMA) para aumentar a confiabilidade dos sinais, pois tendências saudáveis geralmente são acompanhadas por suporte de volume correspondente.

-

Otimizar o Mecanismo de Identificação de Tendência: Pode-se considerar a adição de médias móveis adaptativas ou a introdução de indicadores de força de tendência como o ADX (Average Directional Index) para identificar com mais precisão a força e a direção da tendência, evitando negociações frequentes em tendências fracas ou em mercados laterais.

-

Introduzir Classificação de Estado do Mercado: Desenvolver um algoritmo de identificação de estado do mercado, classificando o mercado em diferentes estados, como tendência, lateral e alta volatilidade, e usando configurações de parâmetros ou estratégias de negociação diferenciadas para cada estado, melhorando a adaptabilidade da estratégia.

-

Otimizar a Estratégia de Take Profit: Atualmente, a estratégia usa uma relação risco-retorno fixa para definir o ponto de take profit. Pode-se considerar a introdução de um trailing stop ou take profit dinâmico baseado em níveis de suporte/resistência para capturar mais lucro em tendências fortes.

-

Otimizar o Momento de Entrada: Após o acionamento do sinal de cruzamento de EMA, pode-se considerar a adição de confirmação de pullback de preço ou aguardar confirmação em um timeframe menor (como horário) para obter um melhor preço de entrada e reduzir o risco de reversão imediata.

-

Adicionar Confirmação de Múltiplos Timeframes: Implementar uma função de análise multi-timeframe, exigindo que a direção da tendência em um timeframe maior esteja alinhada com a direção da negociação, aumentando a probabilidade de sucesso das negociações.

Conclusão

A Estratégia de Negociação de Momentum de Tendência Otimizada com Múltiplos Indicadores integra rastreamento de tendência, confirmação de momentum e gerenciamento de risco dinâmico, formando um sistema de negociação relativamente completo. A estratégia usa o cruzamento de EMA como sinal de entrada principal, RSI e MACD como confirmação de momentum, e utiliza um stop loss baseado em ATR e uma relação risco-retorno ajustável para gerenciar o risco de cada negociação.

A estratégia apresenta bom desempenho em mercados com tendência clara, mas pode enfrentar desafios em mercados laterais ou de alta volatilidade. Através de otimizações como a adição de confirmação de volume, aprimoramento da identificação de tendência, introdução de classificação de estado do mercado, refinamento da estratégia de take profit e implementação de análise multi-timeframe, é possível aumentar ainda mais a adaptabilidade e estabilidade da estratégia.

Em última análise, esta estratégia, que combina vários indicadores técnicos e técnicas de gerenciamento de risco, oferece aos traders uma estrutura confiável, capaz não apenas de capturar tendências de mercado, mas também de controlar efetivamente o risco de cada negociação, sendo adequada para negociações de rastreamento de tendência de médio a longo prazo.

/*backtest

start: 2025-03-01 00:00:00

end: 2025-03-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Win Trend & Momentum Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUT PARAMETERS ===- 1