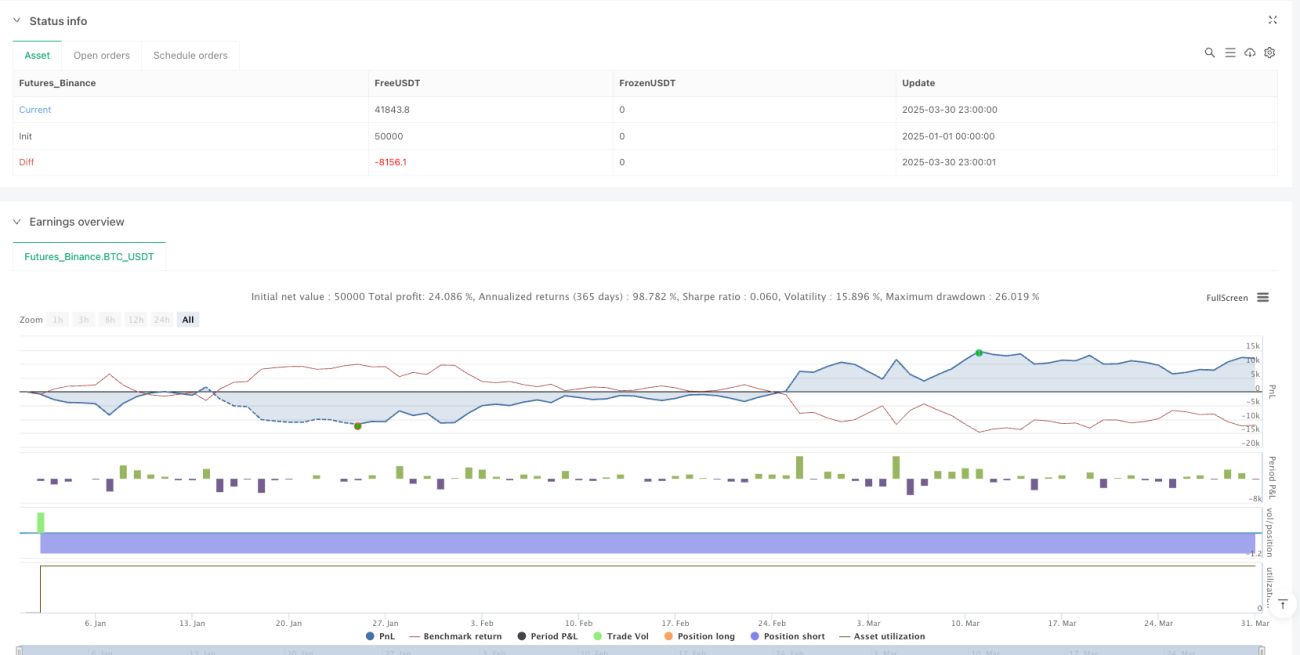

Visão Geral

A estratégia de negociação de múltiplos indicadores para breakout e reversão é um método quantitativo que combina indicadores de análise técnica com ação de preço, visando capturar duas principais oportunidades de negociação no mercado: reversão de preço e breakout de tendência. A estratégia integra habilmente vários indicadores técnicos, como médias móveis, Índice de Força Relativa (RSI), Average True Range (ATR) e Preço Médio Ponderado por Volume (VWAP), além de introduzir o mecanismo de Breakout de Faixa de Abertura (ORB) para aumentar a confiabilidade dos sinais de entrada. A estratégia adota um design de dois alvos de lucro parcial e possui um mecanismo de gerenciamento de risco que ajusta automaticamente o stop loss para o ponto de equilíbrio. É particularmente adequada para aplicação em timeframes curtos (como gráficos de 2 minutos) e, com ajustes de parâmetros, também pode ser utilizada em timeframes mais altos.

Princípio da Estratégia

O princípio central da estratégia é identificar três tipos de oportunidades de negociação potencialmente favoráveis por meio de múltiplas filtragens e confirmações de indicadores:

-

Sinais de Negociação de Reversão:

- Reversão de alta: acionado quando o preço cruza acima da Média Móvel Simples de 50 períodos (SMA50), o RSI está abaixo do limite de sobrevenda (padrão 30), o preço está abaixo do VWAP e a tendência geral é de alta (preço acima da SMA200).

- Reversão de baixa: acionado quando o preço cruza abaixo da SMA50, o RSI está acima do limite de sobrecompra (padrão 70), o preço está acima do VWAP e a tendência geral é de baixa (preço abaixo da SMA200).

-

Sinais de Breakout de Tendência:

- Breakout de alta: acionado quando a Média Móvel Exponencial de 9 períodos (EMA9) cruza acima da Média Móvel Exponencial de 20 períodos (EMA20), o preço está acima do VWAP e a tendência geral é de alta.

- Breakout de baixa: acionado quando a EMA9 cruza abaixo da EMA20, o preço está abaixo do VWAP e a tendência geral é de baixa.

-

Sinais de Breakout de Faixa de Abertura (ORB):

- ORB de alta: acionado quando o preço rompe acima da máxima formada por um número específico de barras antes da abertura (padrão 15 barras) e o volume excede um múltiplo predefinido (padrão 1,5 vezes) do volume médio da faixa de abertura.

- ORB de baixa: acionado quando o preço rompe abaixo da mínima formada antes da abertura e o volume atende à condição de limite.

A estratégia utiliza o indicador ATR para calcular posições dinâmicas de stop loss, definidas retrocedendo um período específico (padrão 7) para a mínima/máxima e adicionando/subtraindo um múltiplo do valor do ATR (padrão 0,5). Após a entrada, a estratégia define dois alvos de lucro:

- Primeiro alvo (TP1): 0,5 vezes o risco (padrão), fechando 25% da posição

- Segundo alvo (TP2): 1,1 vezes o risco (padrão), fechando os 75% restantes da posição

Quando o primeiro alvo de lucro é alcançado, a estratégia ajusta automaticamente o stop loss para o preço de entrada (ponto de equilíbrio), protegendo efetivamente os lucros já obtidos.

Vantagens da Estratégia

-

Sinais de Entrada Diversificados: Ao integrar três tipos diferentes de sinais de entrada (reversão, breakout e ORB), a estratégia consegue se adaptar a diversas condições de mercado, aumentando efetivamente as oportunidades de negociação, mantendo alta qualidade dos sinais.

-

Gerenciamento de Risco Robusto: A estratégia emprega um mecanismo de lucro parcial escalonado, permitindo realizar parte dos lucros enquanto retém potencial de ganhos maiores. Quando o primeiro alvo de lucro é atingido, o stop loss é automaticamente ajustado para o ponto de equilíbrio, protegendo o capital enquanto permite que os lucros "corram".

-

Cálculo Dinâmico de Stop Loss: O uso do indicador ATR para calcular a posição do stop loss permite que o nível de stop se ajuste dinamicamente de acordo com a volatilidade do mercado, refletindo com mais precisão as condições atuais do mercado e evitando stops muito apertados ou muito amplos.

-

Confirmação por Volume: Especialmente nos sinais ORB, é introduzido um mecanismo de confirmação de volume, exigindo que o volume no rompimento exceda um múltiplo específico do volume médio da faixa de abertura, filtrando efetivamente rompimentos de baixa qualidade.

-

Filtro de Tendência: O uso da Média Móvel Simples de 200 períodos (SMA200) para determinar a direção da tendência de longo prazo garante que a direção da negociação esteja alinhada com a tendência principal, aumentando a taxa de sucesso.

-

Gestão de Capital Integrada: A estratégia possui um mecanismo interno de gerenciamento de capital, limitando a proporção de capital usada por negociação (padrão 50% do capital), garantindo diversificação e reduzindo a exposição ao risco de uma única operação.

Riscos da Estratégia

-

Atraso dos Indicadores: A estratégia depende principalmente de indicadores atrasados, como médias móveis, o que pode levar a atrasos na entrada em mercados que se movem rapidamente, perdendo pontos de entrada ideais ou causando perdas desnecessárias.

Solução: Considere adicionar indicadores prospectivos, como reconhecimento de padrões de ação de preço, ou reduzir os parâmetros das médias móveis de período mais longo para aumentar a sensibilidade às mudanças do mercado.

-

Sensibilidade a Parâmetros: O grande número de parâmetros ajustáveis (como comprimento da EMA, limites do RSI, coeficiente do ATR, etc.) torna a otimização complexa e pode levar ao overfitting nos dados históricos, resultando em desempenho ruim em mercados futuros.

Solução: Utilize métodos de otimização adequados, como validação forward, simulação de Monte Carlo, para evitar otimização excessiva; ou use parâmetros fixos, focando em regras mais robustas.

-

Conflito de Múltiplos Sinais: Em certas condições de mercado, diferentes sinais de entrada podem gerar recomendações de negociação contraditórias, levando a desempenho instável.

Solução: Estabeleça um sistema de prioridade de sinais mais rigoroso ou introduza mecanismos de confirmação adicionais para garantir que as negociações sejam executadas apenas em situações de alta probabilidade.

-

Risco de Gap no Stop Loss: Em mercados voláteis ou de baixa liquidez, o preço pode saltar (gap) além do nível de stop loss, resultando em perdas reais maiores do que o esperado.

Solução: Considere usar estratégias de hedge com opções, ou aumentar a distância do stop loss em condições de alta volatilidade, ou até mesmo reduzir temporariamente o tamanho da posição.

-

Exposição Sistêmica ao Risco: A estratégia executa múltiplas negociações correlacionadas simultaneamente, podendo enfrentar risco sistêmico durante movimentos bruscos do mercado, resultando em perdas simultâneas em várias operações.

Solução: Implemente controle de risco global, limite o tamanho total da posição ou diversifique entre diferentes classes de ativos para reduzir o risco de correlação.

Direções de Otimização

-

Introdução de Modelos de Machine Learning: Aplicar algoritmos de aprendizado de máquina para otimizar pesos de indicadores ou classificar ambientes de mercado, ajustando automaticamente a importância relativa de cada indicador em diferentes condições de mercado, aumentando a adaptabilidade da estratégia.

Motivo da Otimização: Combinações fixas de pesos de indicadores têm dificuldade em se adaptar a diferentes fases do mercado, enquanto o machine learning pode aprender automaticamente os padrões ideais de combinação de indicadores a partir de dados históricos.

-

Integração de Indicadores de Sentimento do Mercado: Adicionar o Índice de Volatilidade (VIX) ou indicadores de sentimento de alta frequência para ajudar a estratégia a identificar melhor as condições de mercado, ajustando condições de entrada e parâmetros de risco.

Motivo da Otimização: O sentimento do mercado tem influência significativa nos movimentos de preço de curto prazo; integrar tais indicadores pode capturar pontos de virada do mercado com antecedência, otimizando o timing de entrada e saída.

-

Ajuste Dinâmico da Proporção de Lucro: Ajustar automaticamente os alvos de lucro com base na volatilidade histórica ou níveis de suporte/resistência, permitindo que a estratégia obtenha lucros razoáveis em diferentes ambientes de volatilidade.

Motivo da Otimização: Relações fixas de risco-recompensa podem não ser flexíveis em diferentes ambientes de mercado; ajustes dinâmicos podem definir alvos mais distantes em mercados voláteis e alvos mais conservadores em mercados de baixa volatilidade.

-

Introdução de Filtro de Horário: Adicionar mecanismos de filtragem baseados em sessões de mercado para evitar negociações em períodos de baixa volatilidade ou desfavoráveis, como os primeiros minutos após a abertura do mercado ou o período de baixa liquidez ao meio-dia.

Motivo da Otimização: A atividade do mercado mostra diferenças significativas ao longo do dia; filtros de horário podem ajudar a estratégia a focar nos períodos de negociação mais vantajosos.

-

Otimização do Cálculo do Tamanho da Posição: Migrar de uma proporção fixa de capital para um cálculo baseado na volatilidade, reduzindo automaticamente o tamanho da posição em períodos de alta volatilidade e aumentando-o em períodos de baixa volatilidade.

Motivo da Otimização: O risco está diretamente relacionado à volatilidade do mercado; o gerenciamento dinâmico de posição pode manter um nível de risco mais consistente, melhorando os retornos ajustados ao risco de longo prazo.

Resumo

A estratégia de negociação de múltiplos indicadores para breakout e reversão é um sistema quantitativo abrangente que combina diversos métodos de análise técnica. Ao integrar sinais de reversão, breakout de tendência e breakout de faixa de abertura, juntamente com mecanismos robustos de gerenciamento de risco e capital, visa capturar oportunidades de negociação em várias condições de mercado. As principais vantagens da estratégia incluem diversificação de sinais, controle de risco completo e alta personalização de parâmetros, sendo particularmente adequada para negociações de curto prazo. Ao mesmo tempo, a estratégia enfrenta riscos potenciais como atraso de indicadores, sensibilidade a parâmetros e conflito de sinais, exigindo otimizações adicionais por meio da introdução de machine learning, análise de sentimento do mercado, definição dinâmica de lucros, entre outras direções. No geral, trata-se de um framework de estratégia de negociação abrangente e claro, que oferece um bom ponto de partida para traders quantitativos. Com melhorias contínuas e gerenciamento de risco adequado, tem potencial para se tornar um sistema de negociação robusto e confiável.

- 1