Otimizador de Estratégia de Cruzamento de Média Móvel Exponencial Dupla

Visão Geral

O Otimizador de Estratégia de Cruzamento de Médias Móveis Exponenciais Duplas é uma estratégia quantitativa que opera com base nos sinais de cruzamento de duas médias móveis exponenciais (EMA) de períodos diferentes. A estratégia utiliza a relação de cruzamento entre a EMA rápida e a EMA lenta para determinar a direção da tendência do mercado, executando operações de compra e venda quando condições específicas são atendidas. O núcleo da estratégia reside na configuração parametrizada das EMAs, permitindo que os usuários ajustem os parâmetros de forma flexível de acordo com diferentes ambientes de mercado, ao mesmo tempo que combinam uma função de take profit para maximizar os ganhos. A estratégia também oferece suporte completo à seleção de datas para backtest, facilitando uma avaliação mais precisa do desempenho histórico.

Princípio da Estratégia

O princípio central da estratégia baseia-se na teoria clássica de cruzamento de médias móveis da análise técnica, composto pelos seguintes elementos principais:

-

Sinal de Cruzamento de EMA Dupla: A estratégia utiliza duas médias móveis exponenciais (EMA) de períodos diferentes: uma EMA rápida com parâmetro padrão de 6 e uma EMA lenta com parâmetro padrão de 16. Quando a EMA rápida cruza para cima da EMA lenta, gera-se um sinal de compra (long); quando a EMA rápida cruza para baixo da EMA lenta, gera-se um sinal de venda (short).

-

Filtro de Direção: A estratégia permite que o usuário selecione a direção de negociação (long, short ou ambos) por meio de parâmetros de entrada, aumentando a flexibilidade. O sistema utiliza as variáveis

longOKeshortOKpara controlar se as operações na direção correspondente devem ser executadas. -

Confirmação de Padrão de Candlestick: A estratégia introduz um mecanismo adicional de confirmação de preço, exigindo que, quando um sinal de compra aparece, o preço de fechamento da vela atual seja superior ao preço de abertura (vela de alta); quando um sinal de venda aparece, o preço de fechamento da vela atual seja inferior ao preço de abertura (vela de baixa). Esse design filtra efetivamente parte dos sinais falsos.

-

Mecanismo de Take Profit: A estratégia define percentuais de take profit separados para posições compradas e vendidas (padrão de 4% cada), fechando automaticamente a posição quando o preço atinge a meta de lucro predefinida, garantindo os ganhos.

-

Fechamento por Sinal Inverso: Quando uma posição comprada é mantida e surge um sinal de venda, ou quando uma posição vendida é mantida e surge um sinal de compra, a estratégia aciona o fechamento da posição, controlando efetivamente a ampliação das perdas.

Vantagens da Estratégia

Analisando profundamente o código da estratégia, podemos resumir as seguintes vantagens:

-

Flexibilidade de Parâmetros: A estratégia permite que os usuários personalizem os períodos das EMAs rápida e lenta, a direção de negociação e os percentuais de take profit, tornando-a adaptável a diferentes ambientes de mercado e perfis de risco individuais.

-

Mecanismo de Dupla Confirmação: A estratégia não depende apenas do sinal de cruzamento de EMA, mas também combina o padrão de candlestick (alta/baixa) como confirmação adicional, aumentando a confiabilidade dos sinais e reduzindo perdas causadas por falsos rompimentos.

-

Negociação Omnidirecional: Suporta operações de compra e venda em ambas as direções, permitindo capturar oportunidades em diferentes tendências de mercado, não se limitando a movimentos unidirecionais.

-

Otimização de Take Profit: Por meio de percentuais de take profit predefinidos, a estratégia pode bloquear automaticamente os lucros quando o preço atinge a meta esperada, evitando que ganhos já obtidos sejam perdidos devido a reversões do mercado.

-

Fechamento por Sinal Reverso: Quando a tendência do mercado pode estar se revertendo (aparece um sinal de cruzamento oposto), a estratégia fecha a posição em tempo hábil, controlando efetivamente o risco.

-

Eficiência Computacional: A estratégia usa funções internas como

ta.ema,ta.crossovereta.crossunderpara calcular os sinais, resultando em alta eficiência computacional e facilitando a execução em tempo real. -

Suporte Visual: A estratégia desenha no gráfico as linhas de EMA rápida e lenta, bem como os níveis de take profit, facilitando a compreensão visual da execução da estratégia pelos usuários.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem os seguintes riscos potenciais:

-

Atraso das Médias Móveis: As EMAs são indicadores inerentemente defasados, podendo gerar sinais atrasados em mercados de movimento rápido, resultando em momentos de entrada e saída inadequados.

-

Risco em Mercado Lateral: Em mercados de oscilação lateral (intervalo), os sinais de cruzamento de EMA ocorrem com frequência, mas carecem de continuidade, podendo levar a negociações frequentes e perdas consecutivas.

-

Falta de Mecanismo de Stop Loss: A estratégia atual define apenas take profit, sem um mecanismo claro de stop loss, podendo sofrer perdas significativas em condições extremas de mercado.

-

Limitação da Confirmação de Candlestick: Exigir a confirmação do padrão de candlestick pode fazer com que alguns sinais válidos sejam perdidos, especialmente durante mudanças rápidas de tendência.

-

Risco de Percentual de Take Profit Fixo: O percentual de take profit fixo predefinido pode não ser adequado para todos os ambientes de mercado; em tendências fortes, pode encerrar a posição muito cedo, perdendo ganhos maiores.

-

Falta de Mecanismo de Adaptação à Volatilidade: A estratégia não possui uma função para ajustar dinamicamente os parâmetros com base na volatilidade do mercado, podendo ter desempenho insatisfatório em ambientes de alta ou baixa volatilidade.

Direções de Otimização da Estratégia

Considerando os riscos acima, a estratégia pode ser otimizada nas seguintes direções:

-

Introduzir Parâmetros Adaptativos: Ajustar dinamicamente os parâmetros da EMA com base no ATR (Average True Range) ou na volatilidade histórica, permitindo que a estratégia se adapte melhor a diferentes ambientes de volatilidade do mercado. A razão para isso é que parâmetros fixos apresentam desempenho muito variável em diferentes condições de volatilidade.

-

Adicionar Mecanismo de Stop Loss: Recomenda-se introduzir um stop loss baseado em ATR ou em percentual fixo, fechando automaticamente a posição quando o preço se move desfavoravelmente de forma significativa, controlando efetivamente as perdas em cada operação.

-

Incluir Filtro de Tendência: Adicionar um indicador de tendência de longo prazo (como EMA de 50 períodos) para executar negociações apenas na direção da tendência principal, evitando negociações frequentes em mercados laterais.

-

Otimizar o Momento de Entrada: Combinar outros indicadores técnicos, como RSI ou MACD, como confirmação auxiliar, melhorando a qualidade dos sinais.

-

Take Profit Dinâmico: Implementar um take profit dinâmico baseado na volatilidade do mercado, ou utilizar um mecanismo de trailing stop (stop móvel), permitindo que os lucros cresçam enquanto protege os ganhos já obtidos.

-

Adicionar Filtro de Volume: Considerar o volume de negociação na geração de sinais, executando negociações apenas quando o volume suportar o movimento, aumentando a confiabilidade dos sinais.

-

Filtro de Tempo: Adicionar uma janela de horário de negociação, evitando operar em períodos de baixa volatilidade ou com padrões irregulares.

-

Otimização de Gerenciamento de Capital: Introduzir um mecanismo de dimensionamento dinâmico de posições, ajustando a proporção de capital alocada em cada operação com base na força do sinal, volatilidade do mercado e taxa de acerto histórica.

Resumo

O Otimizador de Estratégia de Cruzamento de Médias Móveis Exponenciais Duplas é um sistema de negociação quantitativo bem projetado. Utilizando a relação de cruzamento entre EMAs rápida e lenta, combinada com confirmação de padrão de candlestick e mecanismo de take profit, ele implementa funcionalidades de negociação em ambas as direções (compra e venda). As vantagens da estratégia incluem flexibilidade de parâmetros, mecanismo de dupla confirmação e capacidade de negociação omnidirecional, mas também apresenta problemas como atraso das médias móveis, risco em mercados laterais e falta de stop loss.

Por meio de melhorias como a introdução de parâmetros adaptativos, adição de mecanismo de stop loss, inclusão de filtro de tendência e otimização do gerenciamento de capital, é possível aumentar significativamente a estabilidade e a capacidade de geração de lucros da estratégia. Em particular, combinar ajuste dinâmico de parâmetros com mecanismos de gerenciamento de risco pode permitir que a estratégia mantenha um desempenho relativamente estável em diferentes ambientes de mercado.

Para os traders, ao aplicar esta estratégia na prática, recomenda-se combiná-la com análises macroeconômicas de mercado, escolher ambientes de mercado com tendências claras, realizar backtests históricos completos e otimização de parâmetros para encontrar a melhor combinação para o ativo específico negociado. Além disso, monitorar continuamente o desempenho da estratégia e ajustar os parâmetros conforme as mudanças do mercado é fundamental para manter a eficácia da estratégia a longo prazo.

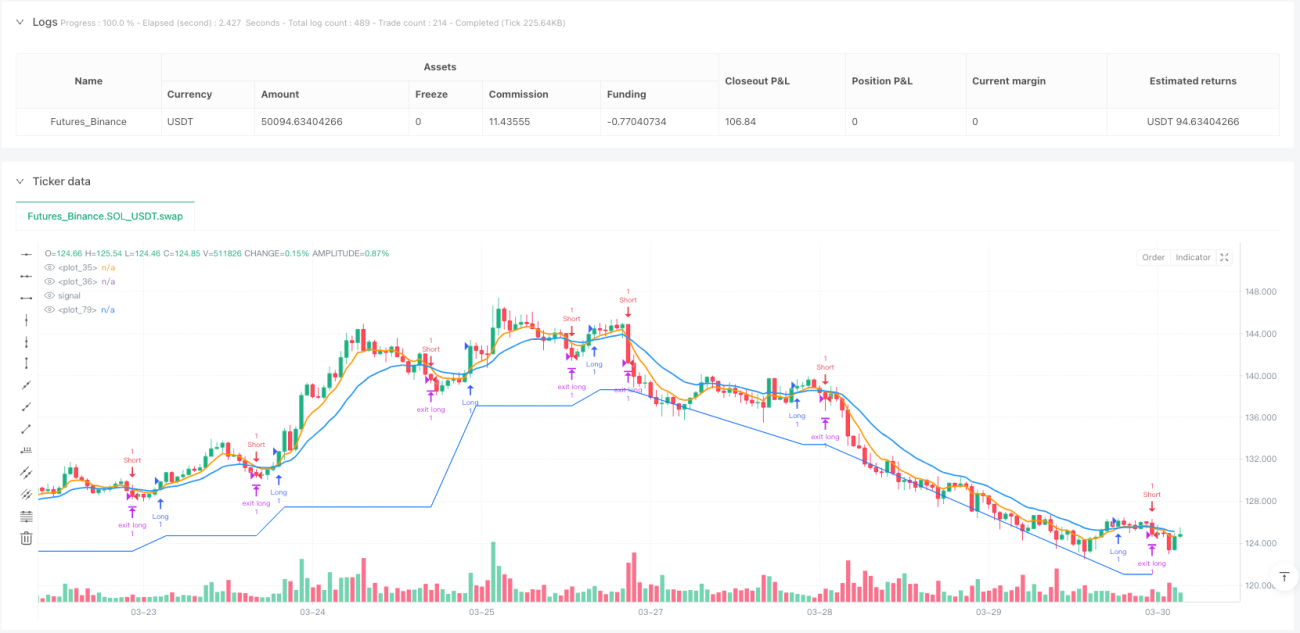

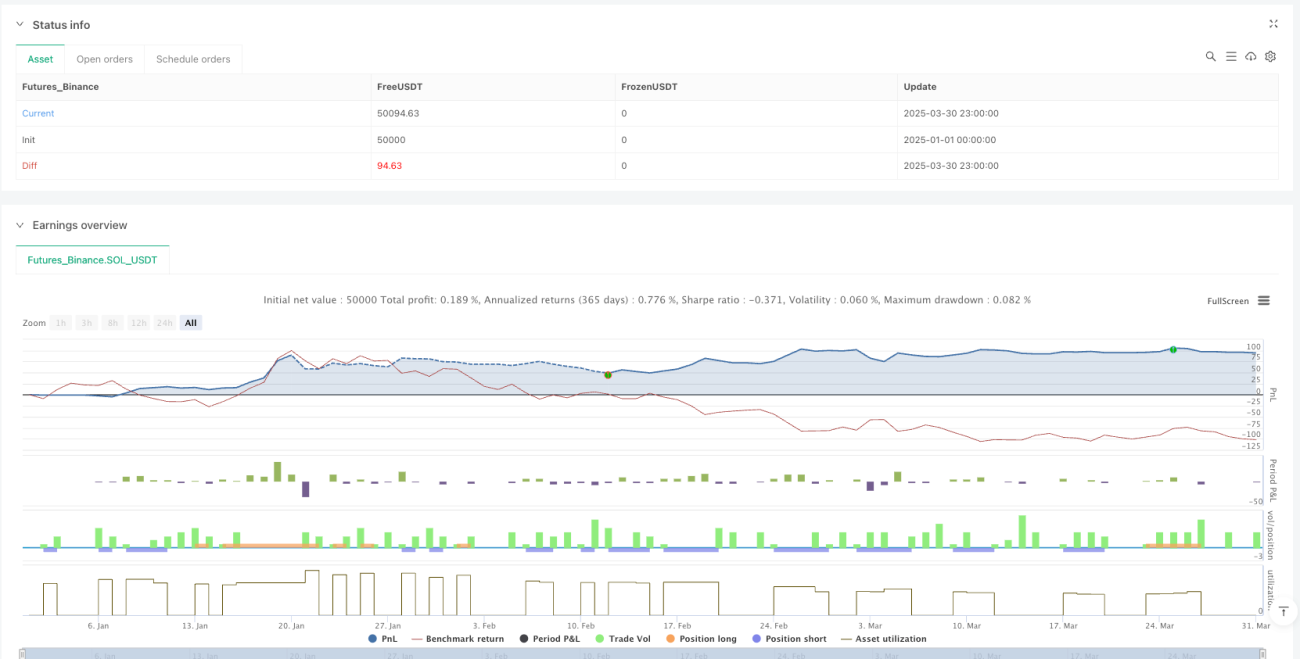

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1