Visão Geral

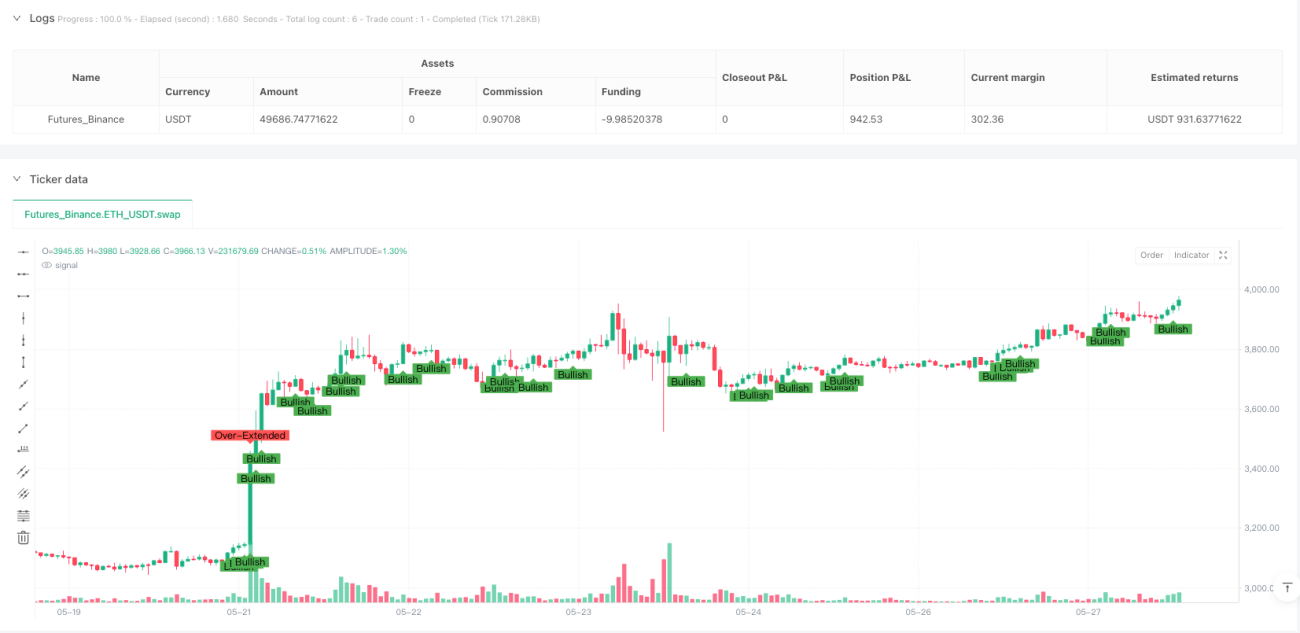

O Sistema de Estratégia de Ruptura de Alta Probabilidade BTST e Seleção de Ações de Alto Potencial é uma estratégia quantitativa projetada para negociação intradiária e overnight, visando identificar e capturar oportunidades de ruptura de momentum de preço de curto prazo. A estratégia combina filtragem de variação de preço em horário específico, confirmação de padrões técnicos clássicos e julgamento de ruptura de resistência dinâmica, construindo um sistema de decisão de negociação em múltiplas camadas. O núcleo da estratégia consiste em selecionar precisamente ativos com ganhos de 2-3% às 15h, confirmar sinais de alta por meio de análise de padrões de candlestick e definir mecanismos razoáveis de entrada e saída para evitar expansão excessiva, a fim de alcançar oportunidades de negociação de alta probabilidade no curto prazo.

Princípio da Estratégia

O princípio de funcionamento da estratégia baseia-se na filtragem e confirmação em múltiplas camadas:

-

Filtragem Inicial (15h): A estratégia primeiro seleciona, exatamente às 15h de cada dia, ativos com ganhos entre 2-3% no dia. A escolha desta janela de tempo específica baseia-se na hipótese de que o momentum do mercado pode continuar a se desenvolver no final da sessão.

-

Análise de Padrões de Candlestick Diários: A estratégia incorpora três padrões clássicos de alta:

- Padrão Engolfante de Alta (Bullish Engulfing): O candle do dia envolve completamente o candle anterior, com fechamento acima da abertura.

- Estrela da Manhã (Morning Star): Composto por três candles, mostrando a transição de baixa para alta.

- Três Soldados Brancos (Three White Soldiers): Três candles de alta consecutivos, com cada fechamento superior ao fechamento do candle anterior.

-

Ruptura de Resistência de 30 Minutos: A estratégia define dinamicamente um nível de resistência (máxima do período de 30 minutos) a cada 30 minutos e verifica se o preço rompe esse nível, servindo como sinal potencial de continuação de alta ou realização de lucros.

-

Evitar Expansão Excessiva: A estratégia calcula o ganho intradiário para evitar ativos que já subiram mais de 5% ou caíram mais de 10%, a fim de mitigar o risco de reversão.

-

Lista de Observação do Dia Seguinte: Combinando as condições acima, ativos que atendem à filtragem inicial, confirmação de padrão de alta e não estão excessivamente expandidos são adicionados à lista de observação do dia seguinte.

-

Estratégia de Saída: Simula observação pré-mercado e na abertura. Se o ativo abrir com gap de alta superior a 2% e o preço se mantiver acima da mínima do dia anterior, a posição é mantida por pelo menos 15 minutos, aguardando potencial alta adicional.

-

Gatilhos de Compra e Venda: O sinal de compra baseia-se no julgamento combinado de padrão de alta, condições de filtragem inicial e não expansão excessiva; o sinal de venda baseia-se na condição de ruptura de resistência e estado de não expansão excessiva.

Vantagens da Estratégia

-

Precisão Temporal: A estratégia realiza a filtragem exatamente às 15h, capturando efetivamente a fase crítica de desenvolvimento do momentum intradiário, fornecendo alerta precoce para possíveis movimentos de continuação no dia seguinte.

-

Múltiplos Mecanismos de Confirmação: Ao combinar confirmação tripla de variação percentual de preço, padrões técnicos e ruptura de resistência, a confiabilidade dos sinais é significativamente aumentada, reduzindo o risco de sinais falsos.

-

Gerenciamento de Risco Integrado: A estratégia incorpora uma condição de filtro para evitar ativos excessivamente expandidos, efetivamente evitando o risco de compra em picos e aumentando a margem de segurança das negociações.

-

Mecanismo de Saída Flexível: A estratégia define condições de saída flexíveis com base na ruptura de resistência e no comportamento do preço, ajudando a encerrar posições oportunamente quando os lucros aparecem ou o risco se manifesta.

-

Auxílio Visual: A estratégia marca várias condições e sinais no gráfico, permitindo que os traders compreendam intuitivamente o estado do mercado e a lógica da estratégia, facilitando ajustes de decisão em tempo real.

-

Sistema de Alertas Integrado: As condições de alerta incorporadas permitem que os traders recebam lembretes de sinais de compra e venda sem necessidade de monitoramento contínuo, aumentando a eficiência das negociações.

Riscos da Estratégia

-

Risco de Ruptura Falsa: A ruptura de resistência de 30 minutos pode apresentar fenômenos de ruptura falsa, especialmente em mercados voláteis, gerando sinais de negociação desnecessários. A solução é adicionar confirmação de volume ou definir um limite de ruptura mais alto.

-

Limitações do Reconhecimento de Padrões: O reconhecimento de padrões de candlestick baseia-se em regras fixas, podendo não capturar todos os padrões válidos em ambientes de mercado complexos. Recomenda-se combinar com outros indicadores técnicos, como RSI ou MACD, para validação cruzada.

-

Dependência Temporal: A estratégia depende fortemente da filtragem às 15h. Se esse horário for perdido ou os dados sofrerem atraso, as oportunidades de negociação podem ser perdidas. Considere expandir a janela de filtragem ou definir horários alternativos.

-

Risco de Superfiltragem: A sobreposição de múltiplas condições pode resultar em poucas oportunidades de negociação qualificadas, afetando a praticidade da estratégia. Pode-se relaxar algumas condições ou ajustar parâmetros dinamicamente com base no estado do mercado.

-

Adaptabilidade ao Estado do Mercado: A estratégia tem melhor desempenho em estados de mercado específicos (como tendência de alta moderada), mas pode ser menos eficaz em mercados laterais ou altamente voláteis. Recomenda-se ativar a estratégia seletivamente de acordo com o ambiente geral do mercado.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Atualmente, a estratégia usa limites percentuais fixos (filtragem de ganhos de 2-3%, julgamento de expansão excessiva de 5-10%). Considere ajustar esses parâmetros dinamicamente com base na volatilidade do mercado para melhorar a adaptabilidade em diferentes ambientes.

-

Adicionar Confirmação de Volume: A estratégia atualmente baseia-se principalmente no comportamento do preço. Adicionar análise de volume, como exigir que a ruptura ocorra com volume aumentado ou definir um aumento percentual específico em relação à média anterior, pode melhorar a qualidade dos sinais.

-

Expansão de Timeframes: Considere realizar confirmação de padrões e rupturas em diferentes timeframes (como 15 minutos, 60 minutos), construindo um sistema de confirmação multi-timeframe para reduzir sinais falsos e aumentar a confiabilidade do sinal.

-

Integração de Filtro de Tendência: Introduza indicadores de julgamento de tendência de médio prazo, como sistemas de médias móveis ou ADX, para garantir que a direção das negociações de curto prazo esteja alinhada com a tendência de médio prazo, evitando operações contra a tendência e aumentando a taxa de sucesso.

-

Otimização com Machine Learning: Utilize algoritmos de machine learning para reconhecimento de padrões e otimização de parâmetros com base em casos de sucesso históricos, extraindo regras de negociação mais refinadas e mecanismos de ajuste dinâmico de limites.

-

Mecanismo de Controle de Drawdown: Adicione stop loss baseado em percentual fixo ou múltiplos de ATR, e considere implementar mecanismos de realização parcial de lucros, como fechamento parcial ou trailing stop, para melhor controlar o risco e travar lucros.

Resumo

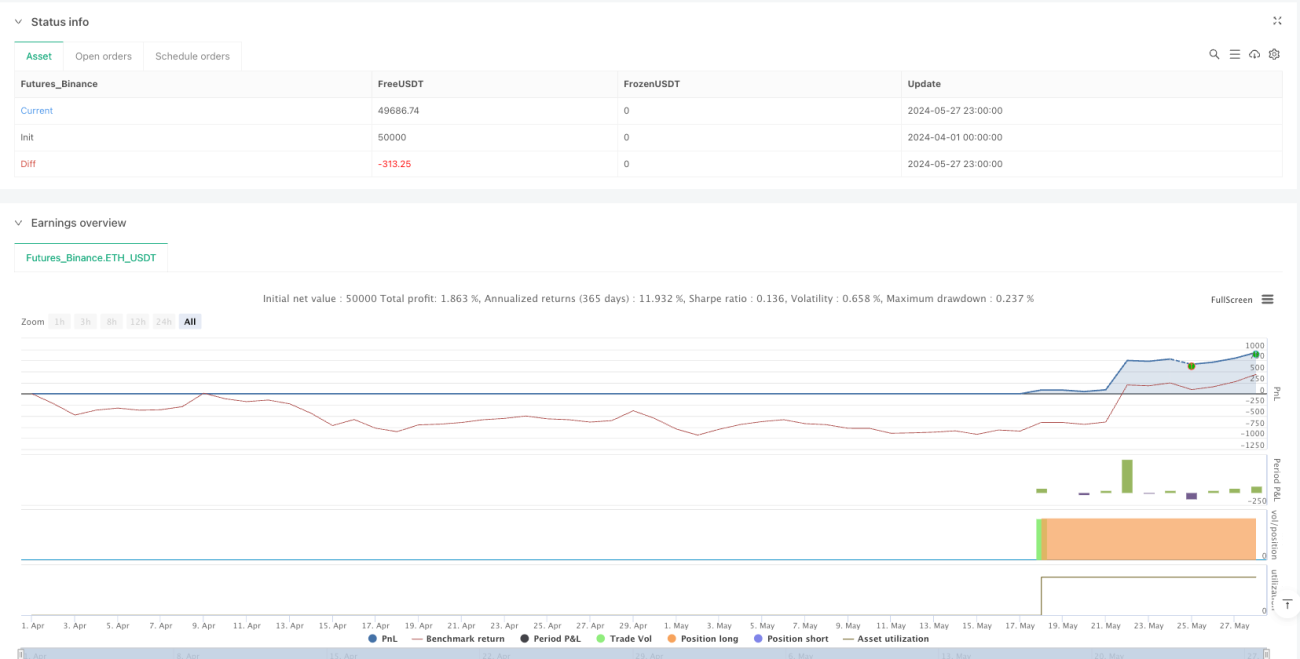

O Sistema de Estratégia de Ruptura de Alta Probabilidade BTST e Seleção de Ações de Alto Potencial combina filtragem temporal específica, análise de padrões técnicos e julgamento de ruptura de resistência dinâmica para construir um quadro de decisão de negociação de curto prazo sistematizado. A estratégia é particularmente adequada para identificar ativos que acumularam momentum intradiário e possuem confirmação técnica, visando capturar possíveis movimentos de continuação no dia seguinte. Embora a estratégia considere múltiplas confirmações e controle de risco em seu design, ainda requer ajustes flexíveis e otimização contínua com base nas condições reais do mercado. Ao implementar as direções de otimização sugeridas, especialmente ajuste dinâmico de parâmetros, confirmação de volume e análise multi-timeframe, a robustez e adaptabilidade da estratégia podem ser ainda mais aprimoradas, fornecendo aos traders uma ferramenta de suporte à decisão mais confiável.

- 1