Visão Geral

A estratégia de take-profit dinâmico combinando Bandas de Fibonacci com Índice de Força Relativa é uma abordagem técnica abrangente que combina habilmente as Bandas de Fibonacci (FBB), o Índice de Força Relativa (RSI) e um mecanismo de take-profit percentual fixo para criar um sistema de negociação que captura fortes rompimentos de preço e gerencia de forma inteligente os pontos de saída. A estratégia constrói um sistema de bandas personalizadas com base na Média Móvel Ponderada por Volume (VWMA), utilizando o nível de Fibonacci de 1,0 do desvio padrão como ponto de gatilho chave. Possui um mecanismo de saída dupla, incluindo um take-profit fixo de 2% e um sinal de saída dinâmico baseado nas condições de sobrecompra/sobrevenda do RSI, permitindo que o trader trave lucros quando o preço atinge o alvo esperado ou quando o momentum do mercado enfraquece.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes técnicos:

-

Linha Base VWMA: Utiliza a Média Móvel Ponderada por Volume de 200 períodos como a linha central das Bandas de Bollinger. Este indicador, comparado à média móvel simples, reflete melhor a verdadeira direção da tendência em mercados ativos, pois considera o fator volume.

-

Bandas de Fibonacci:

- Banda Superior (linha vermelha): VWMA + (1 × Desvio Padrão)

- Banda Inferior (linha verde): VWMA - (1 × Desvio Padrão)

Estas bandas representam zonas potenciais de suporte e resistência. Quando o preço rompe essas bandas, é considerado um sinal de momentum forte.

-

Indicador RSI: Utiliza o Índice de Força Relativa de 14 períodos para identificar potenciais condições de sobrecompra/sobrevenda:

- RSI < 30: condição de sobrevenda, podendo ser um sinal de saída para posições compradas.

- RSI > 70: condição de sobrecompra, podendo ser um sinal de saída para posições vendidas.

-

Lógica de Entrada:

- Entrada comprada: acionada quando o preço de fechamento rompe para cima a banda superior (linha vermelha).

- Entrada vendida: acionada quando o preço de fechamento rompe para baixo a banda inferior (linha verde).

-

Lógica de Saída: Mecanismo de saída dupla:

- Take-profit fixo (2%): saída quando a posição comprada sobe 2% ou a posição vendida desce 2%.

- Saída baseada em RSI: saída para posição comprada quando RSI < 30 ou para posição vendida quando RSI > 70.

A estratégia combina sinais de rompimento de preço com indicadores de momentum, conseguindo capturar movimentos fortes de tendência e sair oportunamente quando o momentum do mercado enfraquece, equilibrando a gestão de entrada e saída.

Vantagens da Estratégia

-

Níveis de Preço Dinâmicos: A estratégia usa VWMA como referência, que se adapta melhor às flutuações do mercado em diferentes ambientes de volume, proporcionando níveis de suporte e resistência mais precisos do que as médias móveis simples tradicionais.

-

Sinais de Entrada Claros: O rompimento das bandas superior e inferior serve como gatilho de entrada, com sinais nítidos e objetivos, reduzindo hesitação e julgamento subjetivo.

-

Proteção Dupla de Saída: A combinação de take-profit percentual fixo com sinais de reversão de momentum do RSI cria um mecanismo de saída abrangente, que trava lucros e ao mesmo tempo evita saídas prematuras de tendências fortes.

-

Prioridade ao Controle de Risco: Ao definir uma meta fixa de take-profit de 2%, a estratégia garante que a relação risco-retorno de cada operação seja previsível, auxiliando na gestão de capital de longo prazo.

-

Alta Adaptabilidade: Parâmetros-chave como comprimento da VWMA, multiplicador do desvio padrão, período do RSI e percentual de take-profit podem ser ajustados conforme as condições do mercado e a tolerância ao risco do trader.

-

Aplicável a Múltiplos Mercados: A estratégia é desenhada para funcionar em diversas temporalidades, podendo ser utilizada tanto em day trade quanto em swing trade de médio e longo prazo, aumentando sua utilidade prática.

Riscos da Estratégia

-

Risco de Rompimento Falso: Em mercados laterais de baixa volatilidade, o preço pode cruzar frequentemente os limites das bandas sem formar uma tendência real, gerando mais sinais falsos e aumentando os custos de negociação. Solução: adicionar filtros extras, como confirmação de volume ou um período de confirmação mais longo.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente da configuração de parâmetros como o comprimento da VWMA e o multiplicador do desvio padrão. Diferentes ambientes de mercado podem exigir combinações distintas; parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades importantes. Recomenda-se otimizar os parâmetros por meio de backtest histórico para diferentes condições de mercado.

-

Limitação do Take-profit Fixo: A meta de 2% pode ser muito conservadora em mercados de alta volatilidade e muito agressiva em mercados de baixa volatilidade. Considere usar o ATR (Average True Range) para ajustar dinamicamente o take-profit de acordo com a volatilidade atual.

-

Atraso do Sinal RSI: O RSI, como indicador de momentum, possui certo atraso, podendo resultar em momentos de saída não ideais em condições extremas de mercado. Isso pode ser mitigado combinando sinais de RSI de múltiplos períodos ou adicionando outros indicadores antecedentes.

-

Identificação Insuficiente de Reversões de Tendência: A estratégia depende principalmente do RSI para identificar reversões potenciais, mas carece de outras ferramentas de confirmação de força da tendência. Pode-se considerar adicionar indicadores como ADX (Average Directional Index) para melhorar a capacidade de identificar reversões.

Direções de Otimização

-

Ajuste Dinâmico do Desvio Padrão: Atualmente a estratégia usa um multiplicador fixo. Pode-se ajustá-lo dinamicamente com base na volatilidade do mercado, reduzindo-o em mercados de baixa volatilidade e aumentando-o em mercados de alta volatilidade, adaptando-se a diferentes condições.

-

Análise Multitemporal: Introduzir análise em múltiplos períodos pode aumentar significativamente a robustez da estratégia. Por exemplo, executar negociações apenas quando a direção da tendência no timeframe maior estiver alinhada com o timeframe atual, reduzindo riscos de contra-tendência e rompimentos falsos.

-

Stop-loss Inteligente: Além do take-profit fixo, adicionar um stop-loss baseado na volatilidade recente, como um múltiplo do ATR, para controlar melhor a exposição ao risco de cada operação.

-

Confirmação por Volume: Exigir que o rompimento das bandas seja acompanhado por um aumento significativo no volume, reduzindo a probabilidade de rompimentos falsos e melhorando a qualidade dos sinais.

-

Limites Adaptativos do RSI: Atualmente o RSI usa limites fixos de 30/70. Pode-se ajustá-los dinamicamente com base em dados históricos para se adaptar às características de volatilidade de diferentes mercados.

-

Otimização da Frequência de Negociação: Adicionar períodos de resfriamento ou mecanismos de confirmação de sinal para evitar negociações frequentes na mesma direção em curto espaço de tempo, reduzindo custos de transação e melhorando a eficiência geral da estratégia.

Resumo

A estratégia de take-profit dinâmico combinando Bandas de Fibonacci com Índice de Força Relativa é um método de negociação sistematizado que integra múltiplos elementos de análise técnica. Ela fornece sinais de entrada através do rompimento das Bandas de Bollinger baseadas em VWMA e constrói um mecanismo de saída inteligente usando take-profit fixo e sinais de reversão do RSI, oferecendo ao trader um arcabouço completo para equilibrar risco e retorno.

As principais vantagens da estratégia são sinais claros, risco controlável e parâmetros ajustáveis, tornando-a adequada para diferentes ambientes de mercado e estilos de negociação. No entanto, a estratégia enfrenta desafios como identificação de rompimentos falsos, sensibilidade a parâmetros e limitação do take-profit fixo.

Por meio de medidas de otimização como ajuste dinâmico de parâmetros, análise multitemporal, stop-loss inteligente, confirmação por volume e limites adaptativos de indicadores, a robustez e adaptabilidade da estratégia podem ser ainda mais aprimoradas. Em última análise, esta estratégia fornece ao trader técnico uma abordagem estruturada para capturar tendências de mercado, mantendo a disciplina na gestão de risco, alinhada aos princípios fundamentais da negociação quantitativa moderna.

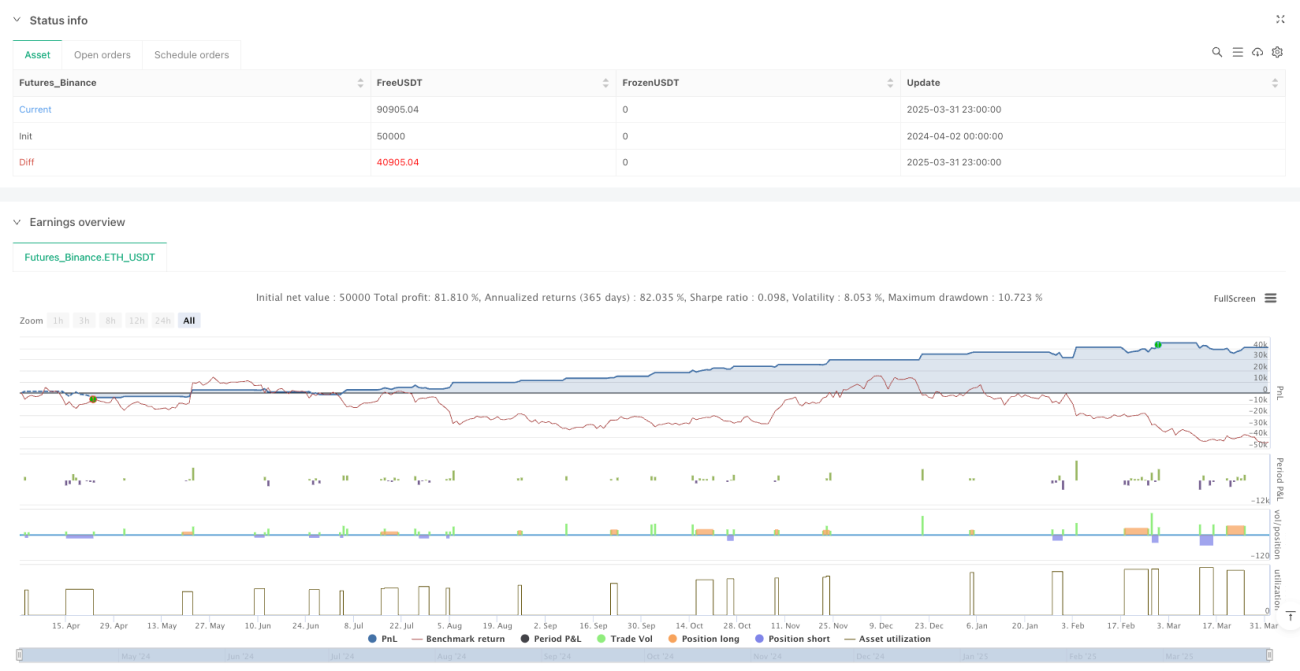

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci BB Strategy with RSI + 2% Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1