Estratégia de negociação de futuros com stop loss dinâmico baseado em múltiplos indicadores técnicos

Resumo da Estratégia

Esta estratégia é um sistema avançado de negociação de futuros que combina múltiplas condições técnicas e análise de timeframe superior para identificar oportunidades de negociação de alta probabilidade. A estratégia utiliza uma abordagem baseada na confluência de múltiplas condições, exigindo que várias condições técnicas sejam atendidas simultaneamente para entrar em uma negociação. Ela integra vários conceitos técnicos avançados, incluindo Fair Value Gaps (FVG), Order Blocks, Liquidity Sweeps e sinais de Break of Structure (BOS), ao mesmo tempo em que utiliza indicadores de diferentes períodos de tempo para confirmar a direção da tendência.

Princípio da Estratégia

O núcleo da estratégia é usar uma combinação de múltiplos métodos de análise técnica para garantir que uma negociação só seja iniciada quando vários indicadores emitirem sinais simultaneamente. Especificamente, a estratégia contém os seguintes componentes-chave:

- Fair Value Gap (FVG) - Identificado quando há uma lacuna de preço significativa entre duas velas, indicando que pode haver um espaço não preenchido no mercado.

- Order Blocks - São áreas-chave onde o preço forma reversões, geralmente manifestadas como velas de forte rejeição, que posteriormente se tornam zonas de suporte ou resistência.

- Liquidity Sweeps - Identifica situações em que o mercado rompe máximas ou mínimas anteriores e rapidamente se reverte, o que geralmente indica que grandes instituições estão coletando liquidez.

- Break of Structure (BOS) - Ocorre quando o preço rompe uma estrutura anterior, formando uma máxima mais alta ou uma mínima mais baixa.

- Confirmação de Tendência de Timeframe Superior - Utiliza as EMAs (Médias Móveis Exponenciais) dos períodos de 15 minutos e 60 minutos para confirmar a direção geral da tendência.

A estratégia só gera um sinal de entrada quando pelo menos duas condições básicas (uma no modo de depuração) mais o sinal de Break of Structure são atendidos, e estão alinhados com a tendência do timeframe superior.

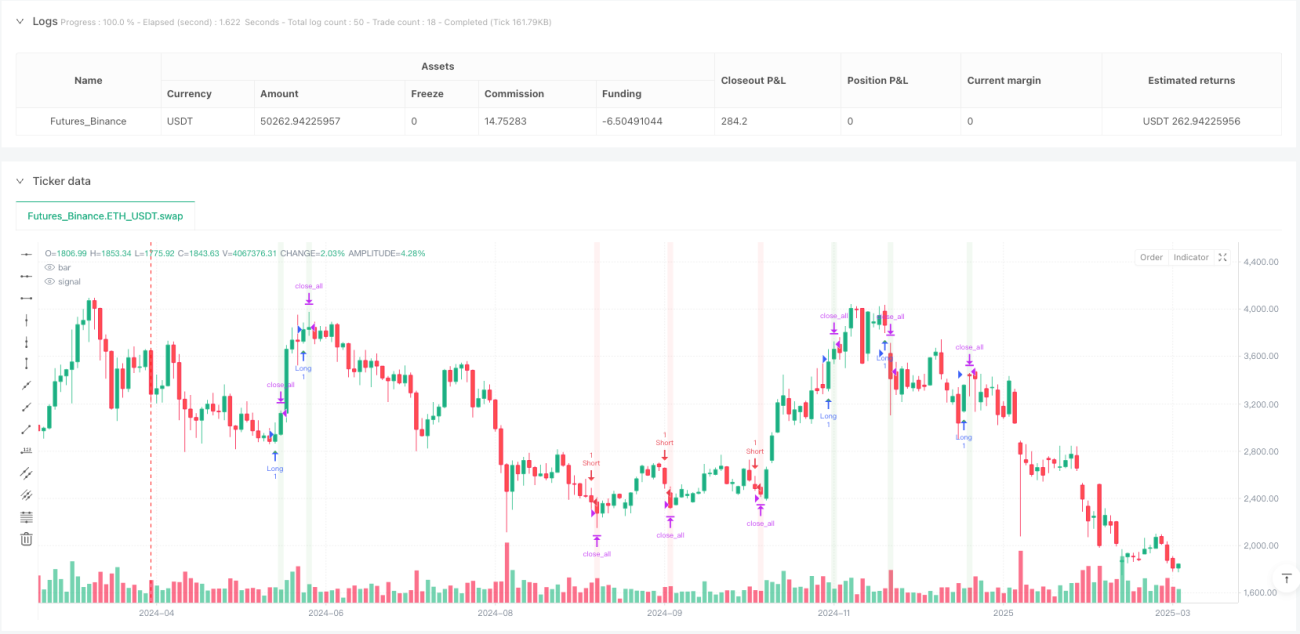

Em termos de gerenciamento de risco, a estratégia usa o ATR (Average True Range) para definir níveis de stop loss dinâmicos, com a distância do stop geralmente sendo 1,5 vezes o valor do ATR. Este método aumenta a distância do stop em alta volatilidade e a reduz em baixa volatilidade, tornando o stop mais inteligente.

Para a realização de lucros, a estratégia adota uma abordagem de realização parcial de lucros, lucrando 50% da posição quando o lucro atinge o valor equivalente ao risco (1R), enquanto move o stop loss da posição restante para o ponto de equilíbrio, criando assim uma oportunidade de negociação sem risco. Além disso, há um mecanismo de saída baseado no tempo; se a negociação não se mover a favor dentro de um tempo especificado (30 minutos por padrão), ela será fechada automaticamente.

Adicionalmente, a estratégia inclui uma função de gerenciamento de conta, que sai automaticamente de todas as posições quando o lucro da conta atinge uma meta predefinida (US\( 3.000) ou aciona um trailing stop (começa a rastrear após o lucro da conta exceder US\) 2.500).

Vantagens da Estratégia

Após uma análise aprofundada do código, podemos resumir as seguintes vantagens claras:

- Sistema de Múltiplas Confirmações - Exige que múltiplas condições técnicas sejam atendidas simultaneamente para entrar, reduzindo efetivamente sinais falsos e melhorando a qualidade das negociações.

- Gerenciamento de Risco Inteligente - Usa stop loss dinâmico baseado em ATR, que se adapta melhor às mudanças na volatilidade do mercado do que pontos fixos ou stops percentuais.

- Filtro de Tendência de Timeframe Superior - Utiliza a direção da tendência de timeframes superiores, negociando apenas na direção da tendência, evitando negociações contra a tendência.

- Estratégia de Lucro Parcial - Através da realização parcial de lucros e movimentação do stop loss para o ponto de equilíbrio, garante a fixação de parte do lucro e oferece uma oportunidade sem risco para a posição restante.

- Mecanismo de Saída Baseado em Tempo - Sai automaticamente de negociações ineficazes, evitando que o capital fique preso em negociações sem ímpeto por longos períodos.

- Gerenciamento Geral da Conta - Através da definição de metas de lucro e trailing stop, protege o lucro geral da conta, alcançando uma gestão de capital sólida.

- Alta Adaptabilidade - Oferece alta flexibilidade através de múltiplos parâmetros, permitindo ajustes de acordo com diferentes condições de mercado e estilos de negociação.

- Integração de Indicadores Técnicos Profissionais - Combina vários conceitos avançados de análise técnica, geralmente usados apenas por traders profissionais.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda existem alguns riscos potenciais, incluindo:

- Risco de Otimização de Parâmetros - A estratégia depende de várias configurações de parâmetros; a otimização excessiva pode levar ao overfitting, resultando em baixo desempenho em condições futuras de mercado. A solução é usar um período de teste suficientemente longo e realizar testes forward.

- Dependência das Condições de Mercado - A estratégia pode ter um bom desempenho em mercados de tendência, mas pode gerar mais sinais falsos em mercados laterais. A solução é adicionar um filtro de ambiente de mercado, ajustando a frequência de negociação ou parando completamente quando identificado um mercado lateral.

- Risco de Slippage na Execução - Durante períodos de alta volatilidade, os preços de entrada e saída podem diferir significativamente do esperado, afetando o desempenho da estratégia. A solução é simular slippage real nos backtests e usar ordens limitadas em vez de ordens a mercado na negociação real.

- Risco de Falha Técnica - Sistemas de negociação automatizados podem enfrentar falhas técnicas ou interrupções de rede. A solução é estabelecer sistemas de backup e mecanismos de intervenção manual.

- Gerenciamento de Complexidade - A complexidade da estratégia pode dificultar o diagnóstico de problemas ou a compreensão de por que certas negociações falham. A solução é manter um registro detalhado de negociações e analisar periodicamente o desempenho da estratégia.

- Risco de Liquidez do Mercado - Sob condições específicas de mercado, como antes e depois de notícias importantes, a liquidez pode diminuir rapidamente, levando a maior slippage ou incapacidade de sair de posições. A solução é evitar negociar durante períodos de divulgação de dados econômicos importantes ou reduzir o tamanho da posição nesses períodos.

Direções de Otimização da Estratégia

Com base na análise do código, aqui estão várias direções potenciais de otimização:

- Aprimoramento da Identificação de Tendência - Atualmente, a estratégia usa um cruzamento simples de EMA para determinar a tendência; pode-se considerar adicionar outros indicadores de tendência, como o ADX (Average Directional Index), para confirmar a força da tendência, já que mercados com tendência forte geralmente oferecem melhores oportunidades de negociação.

- Adaptação ao Estado do Mercado - Adicionar um mecanismo de identificação do estado do mercado para ajustar automaticamente os parâmetros da estratégia em diferentes ambientes de mercado (tendência, lateral, alta volatilidade, baixa volatilidade). Isso tornaria a estratégia mais flexível e adaptável a diferentes condições de mercado.

- Otimização do Momento de Entrada - Considerar adicionar indicadores de momentum, como RSI ou Estocástico, para garantir que a entrada ocorra na direção da tendência, evitando também entrar em situações de sobrecompra ou sobrevenda excessivas, reduzindo assim o risco de reversão.

- Melhoria da Estratégia de Lucro - A meta de lucro fixa de 1R pode ser muito conservadora ou muito agressiva; pode-se considerar ajustar dinamicamente as metas de lucro com base na volatilidade ou nos níveis de suporte/resistência, definindo metas mais distantes em alta volatilidade.

- Aperfeiçoamento do Gerenciamento de Risco - Introduzir um mecanismo de dimensionamento dinâmico de posição, ajustando automaticamente a exposição ao risco com base no desempenho recente da estratégia e na volatilidade do mercado, aumentando o risco quando a estratégia está com bom desempenho e reduzindo quando está com desempenho ruim.

- Adição de Filtro de Horário Intradiário - Os mercados futuros têm características diferentes em diferentes períodos do dia; adicionar um filtro de horário pode evitar períodos de baixa liquidez ou sem direção.

- Integração de Indicadores de Sentimento do Mercado - Adicionar indicadores de sentimento do mercado, como o VIX, para ajustar os parâmetros da estratégia ou pausar a negociação em momentos de sentimento extremo.

- Otimização da Eficiência do Código - O código atual possui algumas operações de loop que podem afetar a eficiência da execução, especialmente em timeframes menores. Otimizar esses loops pode melhorar a velocidade de resposta da estratégia.

Conclusão

Esta é uma estratégia de negociação de futuros multi-indicadores bem projetada, que funde vários conceitos avançados de análise técnica e possui recursos completos de gerenciamento de risco e capital. Ela reduz sinais falsos ao exigir que múltiplas condições sejam atendidas simultaneamente e confirmação de tendência de timeframe superior, enquanto usa stop loss dinâmico baseado em ATR e estratégia de lucro parcial para otimizar a relação risco-retorno.

A principal vantagem da estratégia reside em seu sistema de confirmação em múltiplas camadas e gerenciamento inteligente de risco, permitindo capturar oportunidades de negociação de alta probabilidade enquanto mantém baixo risco. No entanto, a complexidade da estratégia também traz desafios de otimização de parâmetros e adaptabilidade ao mercado, exigindo monitoramento contínuo e ajustes periódicos para manter sua eficácia.

Ao implementar as medidas de otimização sugeridas, especialmente o aprimoramento da capacidade de adaptação ao estado do mercado e a melhoria do sistema de gerenciamento de risco, a estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado. No geral, esta é uma estratégia avançada adequada para traders experientes, que, com monitoramento e ajustes adequados, pode se tornar uma ferramenta poderosa em um sistema de negociação.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

strategy("NQ Futures Trading Strategy", overlay=true, initial_capital=50000, default_qty_type=strategy.cash, default_qty_value=5000)

// ==========================================- 1