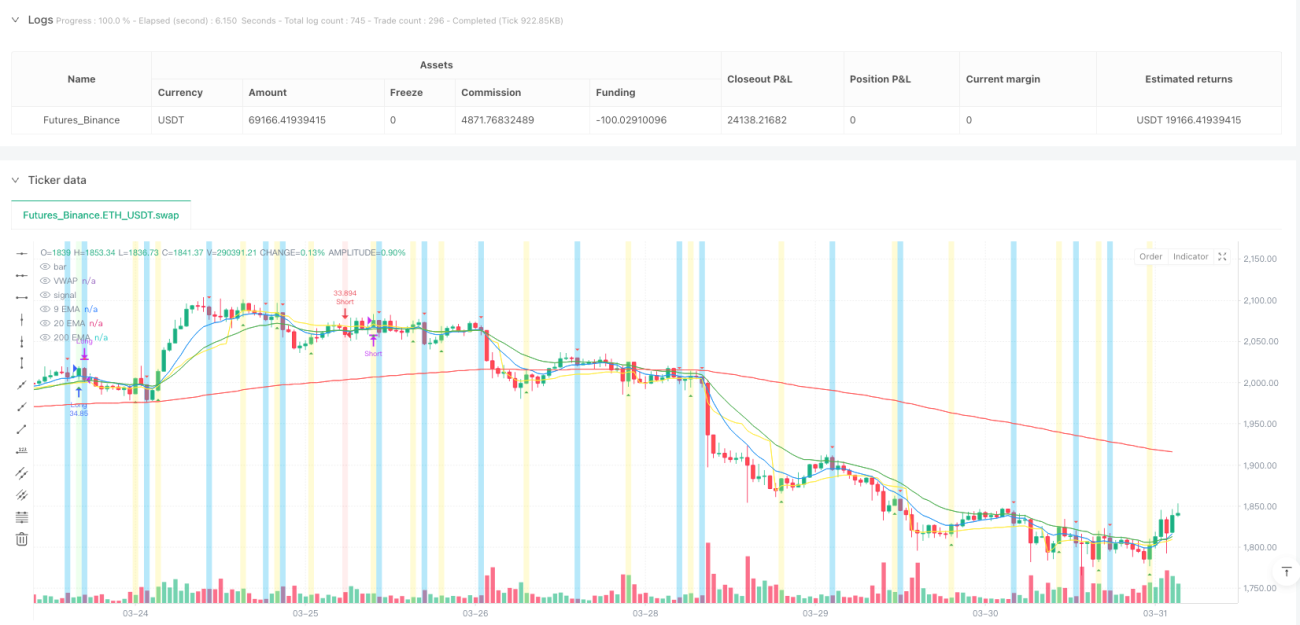

Visão Geral da Estratégia

A Estratégia Quantitativa de Negociação de Reversão e Seguimento de Tendência EMA-VWAP com CBC é um sistema de negociação composto que combina múltiplos indicadores técnicos. O núcleo da estratégia utiliza a ação sinérgica de três indicadores técnicos principais: Média Móvel Exponencial (EMA), Preço Médio Ponderado por Volume (VWAP) e Confirmação de Ruptura de Nível Chave (CBC), gerando sinais de negociação precisos.

Esta estratégia é particularmente adequada para ambientes de mercado com tendências claras. Ao combinar a direcionalidade das EMAs de curto e médio prazo com a posição relativa do VWAP e adicionar a confirmação de ruptura CBC, ela filtra eficazmente falsas rupturas e ruídos. A estratégia também integra referências de níveis críticos intradiários, incluindo a máxima do dia anterior (PDH), a mínima do dia anterior (PDL), o fechamento do dia anterior (PDC) e o nível do VWAP, bem como as máximas e mínimas de segunda-feira como referência para toda a semana, fornecendo um rico contexto de mercado para as decisões de negociação.

A estratégia utiliza regras claras de entrada e saída: os sinais de entrada exigem que múltiplas condições sejam satisfeitas simultaneamente, enquanto a saída depende de forma concisa do sinal de reversão do CBC, realizando a filosofia de negociação "siga a tendência na entrada, saia contra a tendência".

Princípios da Estratégia

O princípio central da estratégia baseia-se na ação sinérgica de quatro elementos técnicos chave:

-

Sistema de EMA de Múltiplos Períodos: A estratégia utiliza três linhas EMA (períodos 9, 20 e 200) para formar um quadro de julgamento de tendência. A posição relativa da EMA rápida (período 9) em relação à EMA média (período 20) é usada para determinar a direção da tendência de curto prazo. Quando a EMA rápida está acima da EMA média, é considerado um sinal de alta; caso contrário, um sinal de baixa.

-

Referencial VWAP: O VWAP atua como um ponto de equilíbrio entre preço e volume, servindo como uma linha de suporte/resistência chave na estratégia. A estratégia exige que o preço, a EMA rápida e a EMA média estejam todos do mesmo lado do VWAP para confirmar a consistência e força da tendência.

-

Sinal de Reversão CBC (Close, Break, Close): Este é o mecanismo de gatilho central da estratégia. Ele detecta a ruptura do preço acima da máxima ou abaixo da mínima do dia anterior e confirma a validade da ruptura no fechamento. Quando o preço de fechamento ultrapassa a máxima do dia anterior, o CBC inverte para alta; quando o fechamento cai abaixo da mínima do dia anterior, o CBC inverte para baixa. O sinal CBC serve tanto como condição de gatilho para entrada quanto como indicador de sinal para fechamento de posição.

-

Sistema de Referência de Níveis Chave Intradiários: A estratégia integra a máxima, mínima, fechamento e nível VWAP do dia anterior, bem como as máximas e mínimas de segunda-feira como referência para toda a semana, formando um quadro de referência completo da estrutura de mercado.

A lógica de entrada exige que as seguintes condições sejam satisfeitas simultaneamente:

- Entrada Longa: CBC inverte de baixa para alta + Preço acima do VWAP + Sistema EMA em arranjo de alta (EMA rápida > EMA média) + Ambas as EMAs acima do VWAP.

- Entrada Curta: CBC inverte de alta para baixa + Preço abaixo do VWAP + Sistema EMA em arranjo de baixa (EMA rápida < EMA média) + Ambas as EMAs abaixo do VWAP.

A lógica de saída depende diretamente da reversão oposta do CBC: as posições longas são fechadas quando o CBC inverte para baixa, e as posições curtas são fechadas quando o CBC inverte para alta, refletindo a essência da estratégia de seguir a tendência.

Vantagens da Estratégia

Através da análise do código da estratégia, as seguintes vantagens significativas são evidentes:

-

Mecanismo de Múltiplas Confirmações: A estratégia exige que a direção da tendência da EMA, a relação posicional entre o preço e o VWAP, e o sinal de reversão CBC estejam todos alinhados para acionar um sinal de negociação, reduzindo efetivamente a taxa de falsos alarmes e melhorando a qualidade do sinal.

-

Combinação de Seguimento de Tendência com Reversão: A estratégia tanto captura a tendência (através da consistência entre EMA e VWAP) quanto depende do sinal CBC para capturar rupturas chave, equilibrando as vantagens do seguimento de tendência e da negociação de reversão.

-

Referência Completa da Estrutura de Mercado: Integra níveis chave do dia anterior e as máximas/mínimas de segunda-feira, fornecendo um rico contexto de mercado para as decisões de negociação, ajudando a entender a posição do preço atual na estrutura maior do mercado.

-

Feedback Visual Claro: A estratégia utiliza elementos visuais abundantes, incluindo mudanças de cor de fundo, marcadores de forma e rótulos, permitindo que o trader identifique intuitivamente os sinais e o estado atual do mercado.

-

Lógica de Saída Simples: Utiliza a reversão oposta do CBC como sinal de saída, evitando o risco de saída prematura ou manutenção excessiva da posição, formando um sistema consistente e simétrico com a lógica de entrada.

-

Configuração Adaptável de Parâmetros: A estratégia oferece funcionalidade de filtro por data e várias opções de exibição, permitindo que o trader personalize a estratégia conforme suas necessidades, aumentando sua flexibilidade e adaptabilidade.

-

Integração de Gerenciamento de Capital: A estratégia utiliza, por padrão, uma porcentagem do capital da conta para negociar, em vez de um número fixo de contratos, demonstrando uma boa consciência de gerenciamento de risco, contribuindo para o crescimento de capital a longo prazo e o controle de risco.

Riscos da Estratégia

Apesar das inúmeras vantagens, uma análise aprofundada do código revela os seguintes riscos potenciais:

-

Risco de Atraso: As EMAs são indicadores inerentemente defasados, o que pode causar atraso nos sinais em mercados voláteis, perdendo os melhores pontos de entrada ou saindo tardiamente, resultando em perdas adicionais. Solução: considerar o ajuste dos parâmetros EMA em ambientes de alta volatilidade ou adicionar um filtro de volatilidade.

-

Risco de Falsa Ruptura: Embora a lógica CBC exija a confirmação pelo preço de fechamento, o mercado ainda pode apresentar falsas rupturas com reversão rápida. Solução: considerar adicionar confirmação por volume ou definir condições de filtro de magnitude de ruptura.

-

Dependência Excessiva do VWAP: Em mercados laterais ou de estreita faixa de negociação, o preço pode cruzar o VWAP com frequência, aumentando o ruído nos sinais. Solução: pausar a negociação ao identificar um mercado lateral ou adicionar um filtro de amplitude de movimento.

-

Falta de Mecanismo de Stop Loss: A estratégia atual não possui um mecanismo explícito de stop loss, dependendo inteiramente do sinal de reversão CBC para fechar posições, o que pode levar a perdas significativas em condições extremas de mercado. Solução: adicionar um stop loss fixo ou baseado em múltiplos do ATR, estabelecendo um limite máximo de perda.

-

Filtragem de Data Insuficiente: Embora a estratégia ofereça filtragem por data, ela não considera o impacto de eventos especiais do mercado (como relatórios de lucros, anúncios de políticas, etc.) no desempenho. Solução: integrar uma funcionalidade de calendário econômico para ajustar ou pausar a negociação automaticamente durante eventos importantes.

-

Viés de Backtest: A estratégia utiliza o parâmetro

fill_orders_on_standard_ohlc = true, que pode diferir da negociação real no backtest, resultando em resultados excessivamente otimistas. Solução: usar simulação tick a tick ou considerar slippage e custos de transação para backtests mais realistas. -

Dependência de Um Único Período: A estratégia opera apenas em um único período de tempo, faltando confirmação multiperíodo, podendo perder sinais de reversão em períodos maiores. Solução: considerar integrar um mecanismo de confirmação de sinais multiperíodo.

Direções de Otimização da Estratégia

Com base na análise abrangente do código da estratégia, recomendamos as seguintes direções de otimização:

-

Adicionar Parâmetros Adaptativos: Os períodos da EMA podem ser ajustados dinamicamente com base na volatilidade do mercado: usar períodos mais curtos em mercados de alta volatilidade e períodos mais longos em mercados de baixa volatilidade, melhorando a adaptabilidade a diferentes ambientes. Isso pode ser feito calculando o ATR (Average True Range) e mapeando-o para uma faixa de períodos da EMA.

-

Integrar Confirmação por Volume: Adicionar um requisito de confirmação de volume ao sinal de reversão CBC, acionando o sinal apenas quando a ruptura for acompanhada por um aumento significativo no volume, filtrando rupturas de baixa qualidade. Pode ser implementado comparando o volume atual com a média de volume de N períodos.

-

Adicionar Mecanismo de Stop Loss: Introduzir um stop loss dinâmico baseado no ATR ou um stop loss percentual fixo para proteger o capital contra movimentos extremos do mercado enquanto aguarda o sinal de reversão CBC. Recomenda-se implementar um trailing stop que se ajuste automaticamente conforme o preço se move a favor.

-

Confirmação Multiperíodo: Adicionar uma verificação da tendência em um período de tempo superior, entrando apenas quando a direção da tendência de grande período estiver alinhada com a direção da negociação atual, melhorando a qualidade do sinal. Pode ser implementado solicitando dados de EMA de período superior e verificando sua direcionalidade.

-

Classificação do Estado do Mercado: Desenvolver um módulo de reconhecimento do estado do mercado para distinguir entre mercados com tendência e mercados laterais, ajustando os parâmetros da estratégia ou pausando a negociação sob diferentes condições. Pode-se usar o ADX (Average Directional Index) ou a análise da faixa de oscilação de preços para identificar o estado do mercado.

-

Otimizar o Gerenciamento de Capital: Ajustar dinamicamente o tamanho da posição com base na volatilidade e na taxa de acerto, aumentando a posição em sinais de alta probabilidade e reduzindo-a em sinais de baixa probabilidade. Isso pode ser implementado por meio de estatísticas históricas de sinais e cálculo da volatilidade atual do mercado.

-

Adicionar Filtro de Tempo: Introduzir um filtro de tempo intradiário para evitar os períodos de alta volatilidade na abertura e próximo ao fechamento, concentrando-se em horários ativos, mas relativamente estáveis. Pode-se definir janelas de negociação otimizadas com base nas características de horário de negociação de cada mercado.

-

Otimizar o Ambiente de Backtest: Usar

fill_orders_on_standard_ohlc = falsee configurações realistas de slippage e comissão para realizar backtests mais próximos da realidade, obtendo avaliações de desempenho mais confiáveis.

Resumo

A Estratégia Quantitativa de Negociação de Reversão e Seguimento de Tendência EMA-VWAP com CBC é um sistema de negociação com estrutura completa e lógica clara. Ao integrar múltiplos indicadores técnicos e métodos de análise de ação de preço, ela gera sinais de negociação de alta qualidade. A principal vantagem da estratégia reside em seu mecanismo de múltiplas confirmações e sistema completo de referência de estrutura de mercado, reduzindo efetivamente a taxa de falsos alarmes e melhorando a qualidade dos sinais.

A estratégia adota a filosofia de negociação "siga a tendência na entrada, saia contra a tendência", exigindo que múltiplas condições sejam confirmadas simultaneamente na entrada, enquanto a saída depende do sinal de reversão do CBC, formando um sistema de negociação logicamente consistente e simétrico. Além disso, a estratégia incorpora elementos visuais de feedback abundantes e configurações flexíveis de parâmetros, melhorando a experiência do usuário e a adaptabilidade.

No entanto, a estratégia também apresenta riscos potenciais, como risco de atraso, risco de falsa ruptura e falta de mecanismo de stop loss. Através da adição de parâmetros adaptativos, integração de confirmação por volume, adição de mecanismo de stop loss e confirmação multiperíodo, entre outras medidas de otimização, a robustez e a lucratividade da estratégia podem ser ainda mais aprimoradas.

Em suma, esta é uma estrutura de estratégia básica bem projetada que, com otimização adequada e configuração de gerenciamento de risco, tem potencial para se tornar um sistema de negociação robusto. Na aplicação prática, o trader deve ajustar os parâmetros da estratégia de acordo com sua própria tolerância ao risco e objetivos de negociação, mantendo sempre uma disciplina adequada de gerenciamento de capital.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Maple&CBC Strategy", overlay = true, fill_orders_on_standard_ohlc = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1