Visão Geral

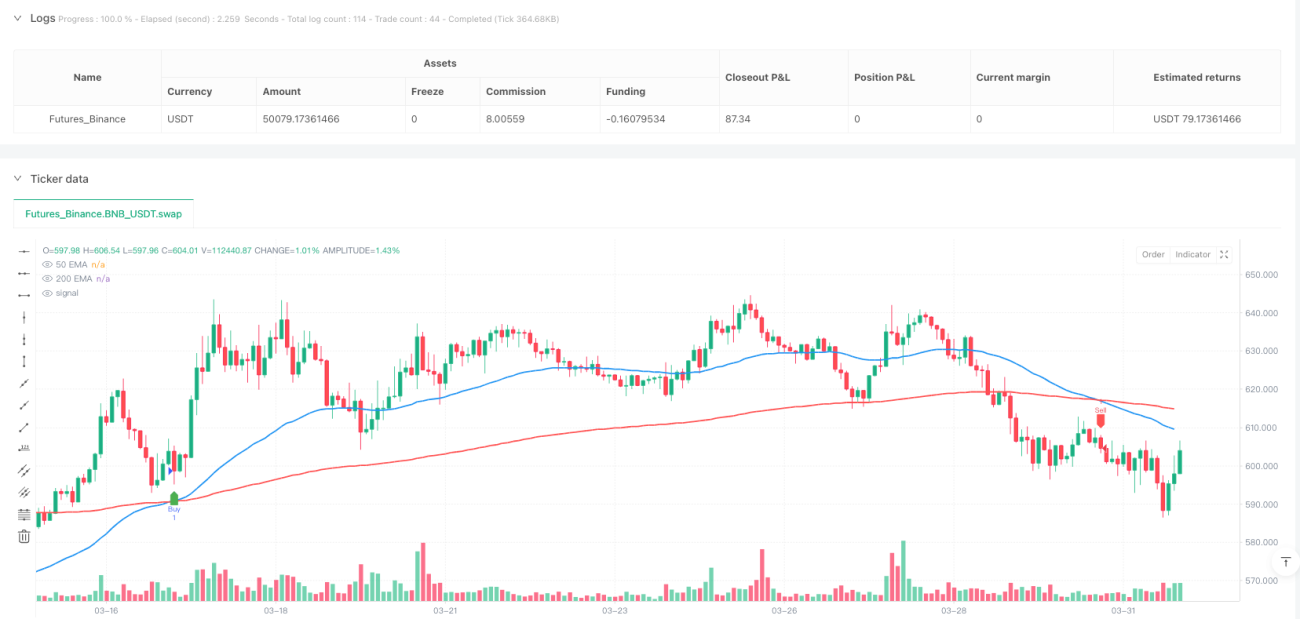

A Estratégia Otimizada de Relação Risco-Retorno com Cruzamento de Múltiplas Médias Móveis é um sistema de negociação quantitativa baseado em análise técnica, cuja lógica central se fundamenta nos sinais de cruzamento das médias móveis exponenciais (EMA) de 50 e 200 dias. A estratégia utiliza os clássicos indicadores técnicos Golden Cross (Cruz Dourada) e Death Cross (Cruz da Morte) como principais sinais de negociação, combinados com mecanismos predefinidos de Stop-Loss (Stop de Perda) e Take-Profit (Realização de Lucro), formando um sistema completo de gestão de risco. O objetivo central do desenho da estratégia é capturar mudanças de tendência de médio e longo prazo, ao mesmo tempo que otimiza os resultados das negociações por meio de uma configuração precisa da relação risco-retorno.

Princípio da Estratégia

O princípio de funcionamento da estratégia baseia-se em dois conceitos principais de análise técnica:

- Sinal de Golden Cross: quando a EMA de curto prazo (50 dias) cruza acima da EMA de longo prazo (200 dias), o sistema gera um sinal de compra e abre uma posição comprada. Este sinal é geralmente visto como um indicador de confirmação da mudança do mercado para uma tendência de alta.

- Sinal de Death Cross: quando a EMA de curto prazo (50 dias) cruza abaixo da EMA de longo prazo (200 dias), o sistema gera um sinal de venda e abre uma posição vendida. Este sinal é geralmente visto como um indicador de confirmação da mudança do mercado para uma tendência de baixa.

Crucialmente, a estratégia não depende apenas do sinal de cruzamento de médias para entrada, mas também implementa mecanismos completos de stop-loss e take-profit:

- O stop-loss para posições compradas é definido 1% abaixo do preço de entrada.

- O take-profit para posições compradas é definido em 2 vezes o risco (com base na relação risco-retorno padrão de 1:2).

- O stop-loss para posições vendidas é definido 1% acima do preço de entrada.

- O take-profit para posições vendidas é definido em 2 vezes o risco.

Este mecanismo de gestão de risco garante que, mesmo em caso de sinais errados, as perdas sejam estritamente controladas dentro de um intervalo previsível, enquanto em caso de sinais corretos, os alvos de lucro tenham espaço suficiente para serem realizados.

Vantagens da Estratégia

Após análise aprofundada, a estratégia apresenta as seguintes vantagens significativas:

-

Capacidade de capturar tendências: Ao combinar médias de curto e longo prazo, a estratégia consegue identificar eficazmente os pontos de viragem das tendências principais do mercado, evitando sinais falsos causados por flutuações de curto prazo.

-

Gestão de risco automatizada: A estratégia incorpora mecanismos completos de stop-loss e take-profit, garantindo que cada negociação tenha limites de risco e metas de lucro claros, reduzindo a interferência emocional das decisões humanas.

-

Relação risco-retorno personalizável: A estratégia permite que o trader ajuste a relação risco-retorno de acordo com sua preferência de risco. A configuração padrão é 1:2, mas pode ser otimizada para diferentes ambientes de mercado.

-

Condições claras de entrada e saída: As regras da estratégia são claras e não possuem zonas cinzentas, o que ajuda a manter a disciplina de negociação e evita negociações impulsivas.

-

Adaptabilidade a diferentes ambientes de mercado: A estratégia de cruzamento de médias tem um bom desempenho em mercados com tendências claras, enquanto o stop-loss oferece proteção em mercados laterais.

-

Visualização dos indicadores técnicos: A estratégia integra a exibição gráfica das médias móveis e dos sinais, ajudando o trader a compreender intuitivamente o estado do mercado e a lógica da estratégia.

Riscos da Estratégia

Embora a estratégia tenha muitas vantagens, existem alguns riscos potenciais a considerar:

-

Negociações frequentes em mercados laterais: Em fases de consolidação horizontal, as EMAs de 50 e 200 dias podem cruzar-se frequentemente, gerando muitos sinais de negociação e o "efeito serrilha", aumentando os custos de transação e podendo levar a pequenas perdas consecutivas.

- Solução: Pode-se considerar a adição de filtros adicionais, como exigir que o cruzamento se mantenha por um certo período ou magnitude antes de confirmar o sinal.

-

Limitação do stop-loss percentual fixo: O stop-loss fixo de 1% pode não ser adequado para todos os ambientes de mercado. Em mercados com alta volatilidade, pode ser demasiado apertado, causando acionamento precoce.

- Solução: Considerar o uso de stop-loss dinâmico baseado na volatilidade, como múltiplos do ATR (Average True Range).

-

Atraso na identificação de mudanças de tendência: O cruzamento de médias é um indicador atrasado. Quando o sinal aparece, a mudança real de tendência pode já ter ocorrido há algum tempo.

- Solução: Introduzir indicadores de curto prazo mais sensíveis como auxiliares para captar antecipadamente os sinais de mudança de tendência.

-

Sensibilidade a parâmetros: O desempenho da estratégia é bastante sensível à escolha dos períodos das EMAs. 50 e 200 podem não ser a escolha ótima em todos os ambientes de mercado.

- Solução: Otimizar os parâmetros dos períodos das médias através de backtesting histórico, ou considerar a confirmação por múltiplos conjuntos de médias.

-

Risco em condições extremas de mercado: Em casos de gaps de mercado ou movimentos extremamente voláteis, o stop-loss predefinido pode não ser executado conforme planejado.

- Solução: Considerar gerenciamento de margem e controle de tamanho de posição para limitar a exposição ao risco por negociação.

Direções de Otimização da Estratégia

Com base na análise da estratégia, seguem algumas possíveis direções de otimização:

-

Introduzir um filtro de força da tendência:

Pode-se adicionar indicadores como ADX (Average Directional Index) para avaliar a força da tendência, executando o sinal de cruzamento de médias apenas quando a tendência é evidente, evitando sinais falsos em mercados laterais. Essa otimização pode reduzir significativamente negociações desnecessárias e aumentar a taxa de acerto. -

Gestão de risco dinâmica:

Substituir o stop-loss percentual fixo por um stop-loss dinâmico baseado na volatilidade do mercado, por exemplo, usando 0,5 a 2 vezes o ATR como distância do stop. Esse método se adapta melhor às características de flutuação de preços em diferentes ambientes de mercado. -

Confirmação multi-temporal:

Considerar a introdução de um mecanismo de confirmação em múltiplos períodos de tempo, por exemplo, executar a negociação apenas quando ocorrer um cruzamento de médias na mesma direção tanto no gráfico diário quanto no semanal. Isso ajuda a reduzir sinais falsos e melhorar a qualidade das negociações. -

Adicionar confirmação de volume:

Quando o sinal de cruzamento de médias aparecer, incluir a detecção de anormalidades no volume de negociação como condição auxiliar de confirmação, garantindo que o mercado tenha participação suficiente para suportar a formação da nova tendência. -

Otimizar a relação risco-retorno:

Através da análise de dados de backtesting histórico, determinar a relação risco-retorno ótima para negociações em diferentes condições de mercado, em vez de usar uma proporção fixa de 1:2. Em algumas condições, 1:1 ou 1:3 podem ter melhor desempenho. -

Estratégia de take-profit parcial:

Implementar um mecanismo de realização de lucro em lotes, permitindo o fechamento parcial da posição ao atingir diferentes metas de lucro, garantindo ganhos e dando espaço para o desenvolvimento total da tendência.

Resumo

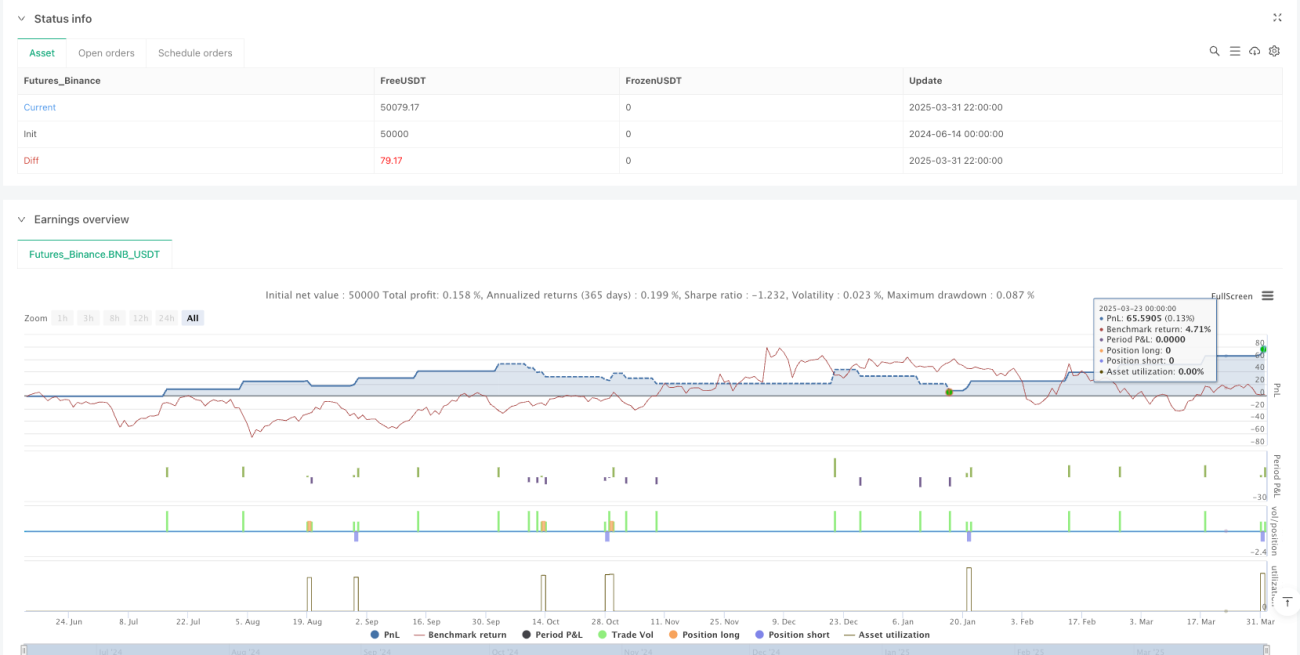

A Estratégia Otimizada de Relação Risco-Retorno com Cruzamento de Múltiplas Médias Móveis é um sistema de negociação quantitativa que combina análise técnica clássica com gestão de risco moderna. Através do cruzamento das EMAs de 50 e 200 dias para fornecer direção da tendência e utilizando mecanismos predefinidos de stop-loss e take-profit para controlar o risco, a estratégia forma um quadro de negociação disciplinado.

Embora a estratégia tenha vantagens como forte capacidade de captura de tendências e gestão de risco automatizada, pode enfrentar o desafio de aumento de sinais falsos em mercados laterais. Através da introdução de otimizações como filtro de força de tendência, gestão de risco dinâmica e confirmação multi-temporal, é possível melhorar ainda mais a robustez e adaptabilidade da estratégia.

No geral, trata-se de uma estratégia quantitativa adequada para investidores de médio e longo prazo, particularmente útil para capturar pontos de viragem das principais tendências do mercado. Para traders dispostos a seguir regras de negociação sistemáticas e focados na gestão de risco, esta estratégia oferece um quadro de negociação quantitativa de estrutura clara e fácil execução. Através de backtesting contínuo e otimização de parâmetros, a estratégia tem potencial para manter um desempenho estável em diferentes ambientes de mercado.

- 1