Visão Geral

O Sistema Avançado de Cruzamento de Duas Médias Móveis é uma estratégia de negociação quantitativa baseada no cruzamento de médias móveis de curto e longo prazo, projetada para negociação intradiária. O núcleo da estratégia utiliza o cruzamento entre as médias móveis simples (SMA) de 5 e 21 períodos para gerar sinais de compra e venda, combinado com mecanismos de stop loss e take profit para gerenciar riscos e garantir lucros. O sistema também inclui recursos de marcação de negociações e visualização, permitindo que os traders acompanhem visualmente a execução de cada operação.

Princípio da Estratégia

A estratégia baseia-se no conceito central de seguir tendências, utilizando a relação entre médias móveis de diferentes períodos para identificar mudanças nas tendências do mercado. O princípio de implementação específico é o seguinte:

-

O sistema calcula duas médias móveis principais:

- Média Móvel Simples de Curto Prazo (SMA): padrão de 5 períodos

- Média Móvel Simples de Longo Prazo (SMA): padrão de 21 períodos

-

Mecanismo de geração de sinais de negociação:

- Sinal de compra: quando a média móvel de curto prazo cruza acima da média móvel de longo prazo (função

ta.crossover) - Sinal de venda: quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo (função

ta.crossunder)

- Sinal de compra: quando a média móvel de curto prazo cruza acima da média móvel de longo prazo (função

-

Mecanismo de gerenciamento de risco:

- Configuração de stop loss: padrão de 1% do preço de entrada

- Configuração de take profit: padrão de 2% do preço de entrada

-

Sistema de visualização de negociações:

- Cada negociação recebe um identificador único

- Marcação dos pontos de compra e venda no gráfico

- Conexão dos pares de compra e venda com linhas tracejadas, exibindo visualmente o período e a variação de preço de cada operação

-

Sistema de alertas:

- Condições de alerta configuradas para sinais de compra e venda

- Geração de mensagens formatadas, utilizáveis para automação de negociações

Vantagens da Estratégia

Após uma análise aprofundada do código da estratégia, as seguintes vantagens significativas podem ser destacadas:

-

Lógica de negociação simples e eficaz: O cruzamento de duas médias móveis é um método clássico e validado pelo mercado, fácil de entender e implementar.

-

Adaptabilidade às condições de mercado: As médias móveis suavizam as flutuações de preço, ajudando a filtrar o ruído do mercado e se adaptando a diferentes ambientes de mercado.

-

Mecanismo completo de gerenciamento de risco: Funcionalidades integradas de stop loss e take profit ajudam os traders a limitar perdas em cenários desfavoráveis e garantir lucros em cenários favoráveis.

-

Processo de negociação visualizado: Através de rótulos e linhas de conexão, os pontos de entrada e saída de cada negociação são exibidos visualmente, facilitando a análise e otimização do desempenho da estratégia.

-

Ajustabilidade dos parâmetros: Os traders podem ajustar os períodos das médias móveis de curto e longo prazo de acordo com diferentes mercados e prazos, aumentando a flexibilidade da estratégia.

-

Compatibilidade com automação: Condições de alerta e mensagens formatadas são configuradas para facilitar a integração com sistemas de negociação automatizados, permitindo negociações totalmente automáticas.

-

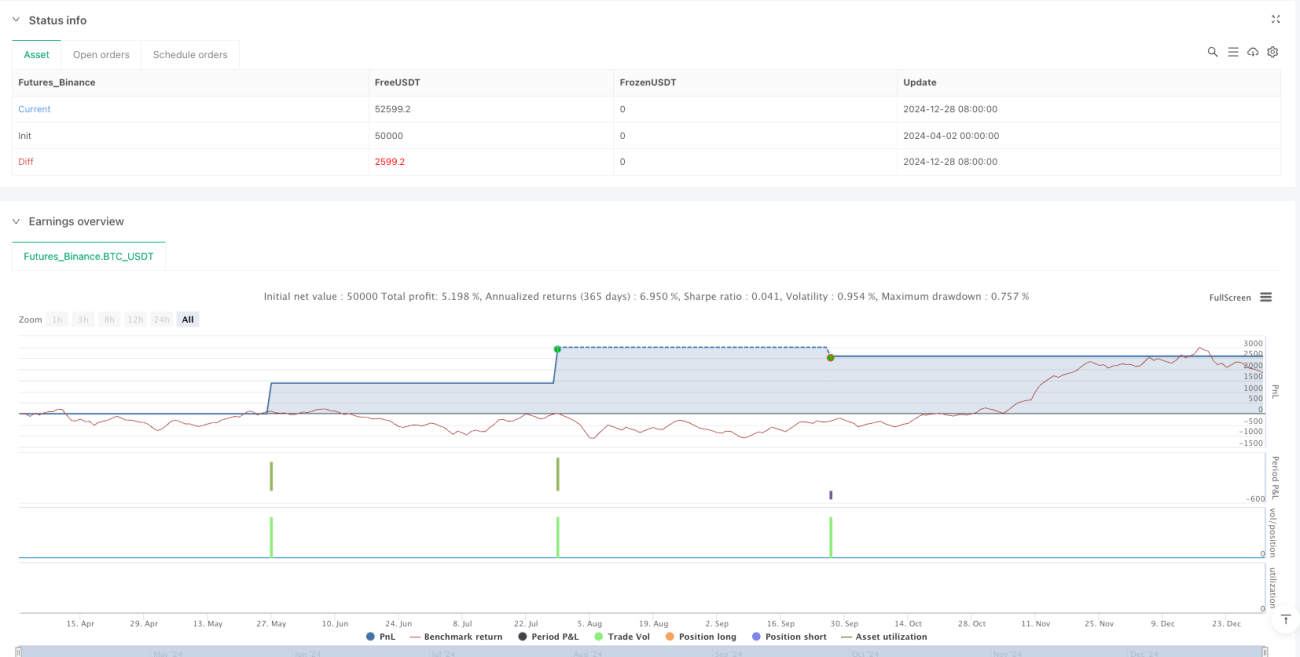

Visualização da curva de capital: Através do gráfico da curva de patrimônio da estratégia, os traders podem monitorar visualmente o desempenho geral e o drawdown da estratégia.

Riscos da Estratégia

Embora a estratégia tenha múltiplas vantagens, existem alguns riscos potenciais que requerem atenção:

-

Risco de mercado lateral (whipsaw): Em mercados de consolidação ou laterais, as duas médias móveis podem se cruzar frequentemente, gerando sinais falsos que levam a uma sequência de perdas.

- Solução: Considere adicionar filtros adicionais, como indicadores de volatilidade ou indicadores de confirmação de tendência.

-

Sensibilidade a parâmetros: Diferentes parâmetros de médias móveis apresentam desempenho muito variado em diferentes ambientes de mercado.

- Solução: É necessário otimizar os parâmetros através de backtesting ou considerar o uso de métodos de parâmetros adaptativos.

-

Limitações de stop loss/take profit fixos: O uso de porcentagens fixas para stop loss e take profit pode não ser adequado para todas as condições de mercado.

- Solução: Considere definir stop loss e take profit dinâmicos com base na volatilidade ou em níveis de suporte/resistência.

-

Impacto de slippage e custos de transação: A estratégia não considera slippage e taxas de corretagem nas negociações reais, o que pode levar a discrepâncias entre os resultados do backtest e os resultados reais.

- Solução: Inclua estimativas realistas de slippage e custos de transação no backtesting.

-

Falta de filtros específicos para condições de mercado: A estratégia é executada de forma consistente em todas as condições de mercado, sem mecanismos de ajuste para estados específicos do mercado.

- Solução: Adicione lógica de identificação do ambiente de mercado, como indicadores de força de tendência ou filtros de volatilidade.

Direções de Otimização da Estratégia

Através da análise da estrutura do código e da lógica de negociação, as seguintes direções principais de otimização podem ser identificadas:

-

Adicionar filtro de tendência: Combinar com indicadores de força de tendência como ADX e DMI, executando sinais apenas em ambientes de tendência clara, ajudando a reduzir sinais falsos em mercados laterais.

-

Integrar confirmação de volume: Usar o volume de negociação como fator de confirmação, exigindo que o sinal seja acompanhado por volume suficiente, aumentando a confiabilidade do sinal.

-

Implementar stop loss/take profit dinâmicos: Definir níveis de stop loss e take profit com base no ATR ou na volatilidade do preço, tornando o gerenciamento de risco mais adaptável ao ambiente de mercado atual.

-

Adicionar filtro de tempo: Restringir a janela de tempo das negociações, evitando períodos de alta volatilidade na abertura e fechamento do mercado, concentrando-se em períodos de maior liquidez.

-

Desenvolver parâmetros adaptativos: Implementar períodos de média móvel autoajustáveis, mudando dinamicamente de acordo com a volatilidade e a força da tendência do mercado.

-

Adicionar mecanismo de entrada em pullback: Após identificar a direção da tendência, buscar oportunidades de entrada em correções de preço até níveis-chave de suporte ou resistência, otimizando o ponto de entrada.

-

Configurar realização inteligente de lucros: Realizar lucros em lotes com base em níveis de suporte/resistência ou preços-chave, em vez de um simples take profit percentual fixo.

Resumo

O Sistema Avançado de Cruzamento de Duas Médias Móveis é uma solução abrangente para negociação intradiária, combinando princípios clássicos de análise técnica com mecanismos modernos de gerenciamento de risco. O núcleo da estratégia é claro e conciso, capturando mudanças nas tendências do mercado através da relação de cruzamento entre as médias móveis de curto e longo prazo, enquanto fornece ferramentas visuais práticas para ajudar os traders a entender intuitivamente cada negociação.

Embora a estratégia tenha um desempenho excelente em mercados com tendências claras, ainda precisa ser otimizada para questões como mercados laterais, impacto de slippage e sensibilidade a parâmetros. Através de melhorias como adição de filtros de tendência, gerenciamento de risco dinâmico e parâmetros adaptativos, a robustez e adaptabilidade da estratégia podem ser ainda mais aprimoradas.

Para traders quantitativos, esta estratégia oferece uma boa estrutura básica que pode ser personalizada e expandida para atender a diferentes estilos de negociação e preferências de risco. Seja como um sistema independente ou como um componente de um sistema de negociação mais complexo, esta estratégia de cruzamento de duas médias móveis demonstra valor prático e potencial de desenvolvimento.

- 1