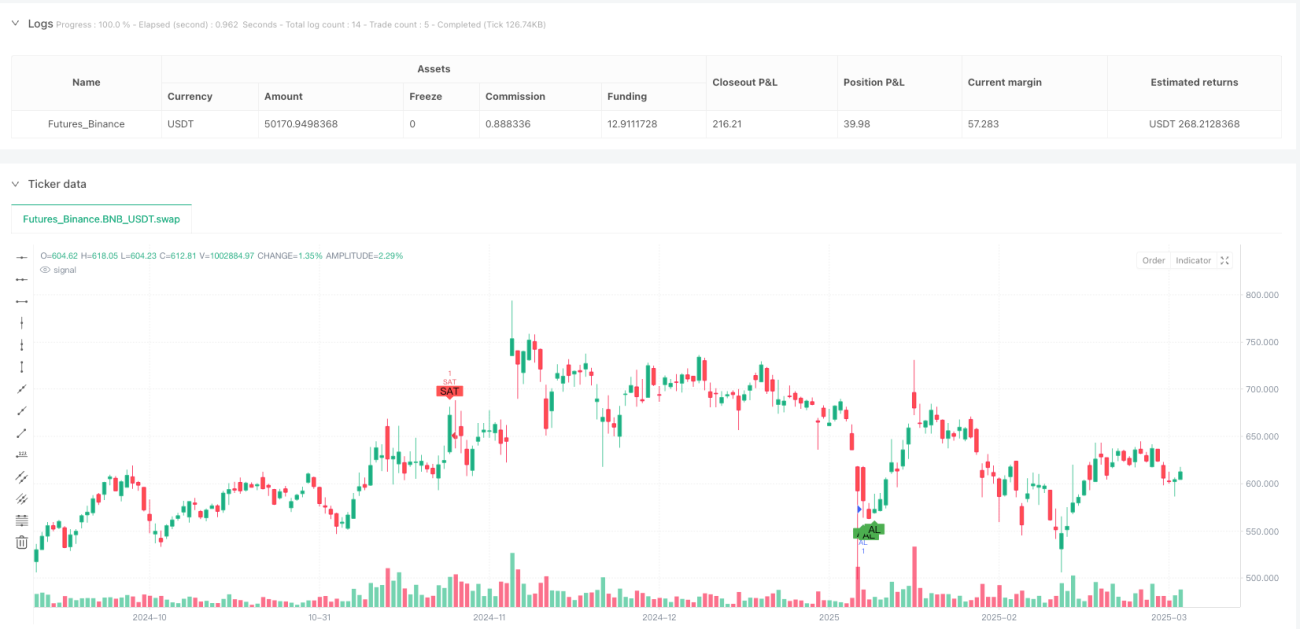

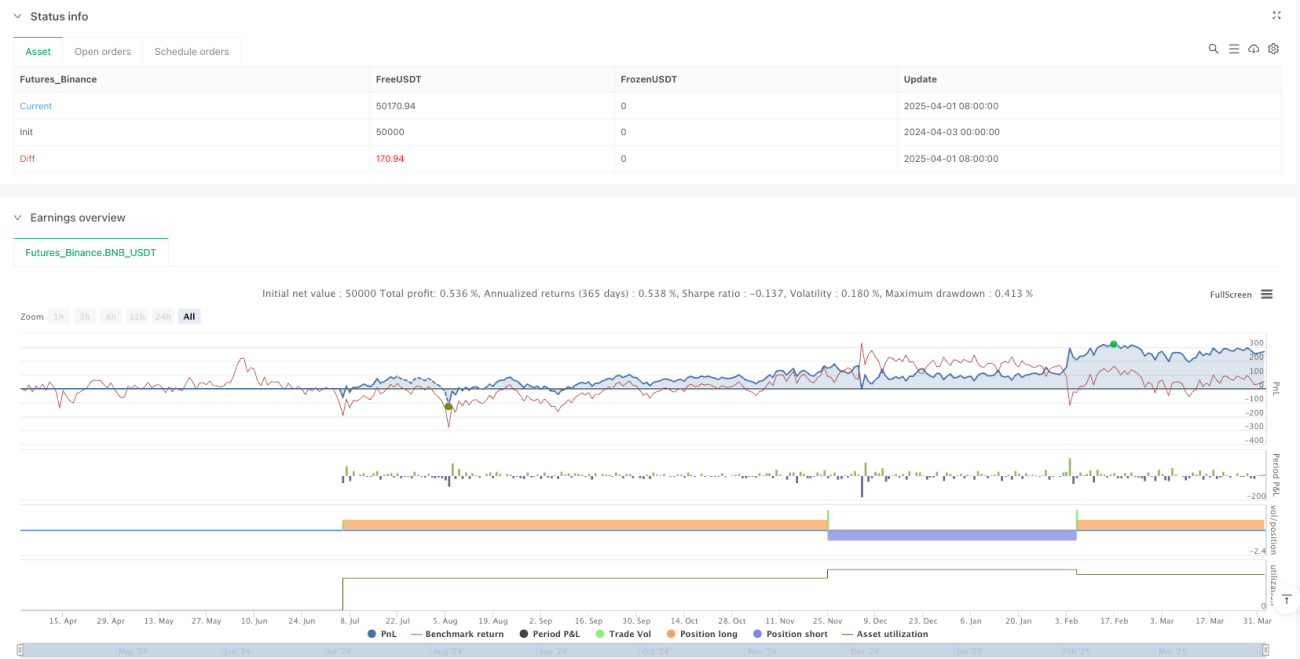

Estratégia de Negociação de Filtro Multidimensional de Tendência, Momentum e Valor

Visão Geral

A Estratégia de Negociação de Filtro de Valor e Momentum de Tendência Multidimensional é uma estratégia quantitativa que combina múltiplos indicadores técnicos, visando determinar tendências fortes do mercado e pontos-chave de compra/venda por meio de análise multidimensional. A estratégia depende principalmente de quatro indicadores centrais: ADX, RSI, RSI Estocástico e VWAP. Através da confirmação conjunta entre os indicadores, ela filtra o ruído do mercado, selecionando apenas sinais de negociação com alta probabilidade de sucesso. O design da estratégia segue o princípio de "confirmação múltipla", ou seja, pelo menos três condições devem ser atendidas simultaneamente para acionar um sinal de negociação, o que aumenta significativamente a precisão e a confiabilidade das operações.

Princípio da Estratégia

O princípio central da estratégia baseia-se em uma estrutura de análise multidimensional, integrando três dimensões: força da tendência, momentum e avaliação de valor:

-

Avaliação da Força da Tendência: Utiliza o Índice de Movimento Direcional Médio (ADX) para confirmar se o mercado está em uma tendência clara. Um ADX superior a 25 é considerado um sinal de tendência forte, sendo o filtro básico da estratégia.

-

Análise de Indicadores de Momentum:

- O Índice de Força Relativa (RSI) é usado para identificar condições de sobrevenda (abaixo de 30) e sobrecompra (acima de 70).

- O RSI Estocástico detecta ainda mais as mudanças de momentum, com regiões de sobrevenda (abaixo de 20) e sobrecompra (acima de 80) utilizadas como confirmação do sinal.

-

Filtro de Valor:

- O Preço Médio Ponderado por Volume (VWAP) serve como referência de valor.

- A condição de compra exige que o preço esteja abaixo do VWAP (potencialmente subvalorizado).

- A condição de venda exige que o preço esteja acima do VWAP (potencialmente sobrevalorizado).

As condições específicas para acionar os sinais de negociação são as seguintes:

- Sinal de Compra: ADX > 25 AND RSI < 30 AND RSI Estocástico < 20 AND Preço de Fechamento < VWAP

- Sinal de Venda: ADX > 25 AND RSI > 70 AND RSI Estocástico > 80 AND Preço de Fechamento > VWAP

A estratégia utiliza um método de cálculo manual do ADX, comparando as amplitudes de alta e de baixa para calcular +DI e -DI, e então calcula o valor do ADX, proporcionando uma medição mais refinada da força da tendência.

Vantagens da Estratégia

A estratégia apresenta diversas vantagens significativas:

-

Sistema de Confirmação Multidimensional: Ao integrar múltiplos indicadores de diferentes tipos (tendência, momentum e valor), a estratégia consegue verificar os sinais de negociação sob diferentes ângulos, reduzindo drasticamente os falsos sinais.

-

Capacidade de Identificação de Tendências Fortes: O uso do ADX garante que a estratégia opere apenas quando há uma tendência clara, evitando negociações frequentes em mercados oscilantes.

-

Boa Gestão de Risco: Ao utilizar valores extremos dos indicadores de momentum (sobrecompra/sobrevenda) como condições de sinal, a estratégia consegue capturar potenciais pontos de reversão, melhorando a precisão do timing de entrada e saída.

-

Integração da Avaliação de Valor: A inclusão do VWAP fornece uma perspectiva da relação entre preço e volume, ajudando a confirmar se o preço se desviou da região de valor justo.

-

Flexibilidade de Adaptação a Diferentes Prazos: Embora os comentários do código sugiram o uso de gráficos de 15 minutos, a lógica central da estratégia é aplicável a múltiplos períodos de tempo, podendo ser ajustada conforme as necessidades de negociação.

-

Código Simples e Eficiente: O código de implementação da estratégia possui estrutura clara, lógica concisa, alta eficiência computacional e é fácil de entender e manter.

Riscos da Estratégia

Embora a estratégia tenha várias vantagens, os seguintes riscos merecem atenção:

-

Risco de Sobre-otimização: A estratégia utiliza limiares específicos para vários indicadores (como ADX > 25, RSI < 30, etc.). Esses parâmetros podem ter sido excessivamente otimizados, podendo necessitar de ajustes em diferentes ambientes de mercado.

-

Problema de Atraso dos Sinais: Todos os indicadores técnicos utilizados são, por natureza, indicadores defasados, o que pode causar um pequeno atraso no momento de entrada e saída, especialmente em mercados que se movem rapidamente.

-

Reversão de Tendência Não Oportuna: A dependência do ADX pode gerar sinais errôneos quando a tendência está prestes a terminar, mas o ADX ainda está acima do limiar.

-

Falta de Mecanismo de Stop Loss: A implementação atual da estratégia não inclui um stop loss explícito, o que pode aumentar a exposição ao risco em caso de mudanças abruptas no mercado.

-

Conflito de Indicadores: Em certas condições de mercado, diferentes indicadores podem fornecer sinais contraditórios, exigindo um mecanismo de julgamento adicional.

-

Controle de Drawdown Insuficiente: A estratégia foca principalmente nas condições de entrada, mas possui poucos mecanismos de controle de risco durante a manutenção da posição, o que pode levar à perda de lucros já obtidos.

Direções de Otimização

Diante dos riscos acima, a estratégia pode ser otimizada nas seguintes direções:

-

Introdução de Parâmetros Adaptativos: Substituir limiares fixos (como ADX > 25) por limiares dinâmicos que se ajustam automaticamente com base na volatilidade do mercado, melhorando a adaptabilidade da estratégia a diferentes ambientes de mercado.

-

Adição de Mecanismo de Stop Loss: Introduzir stop loss baseado no ATR (Average True Range), estabelecendo limites de risco claros para cada operação.

-

Filtro de Tempo: Adicionar condições de filtro de tempo para evitar períodos de alta volatilidade, como a abertura e o fechamento do mercado, ou horários específicos de divulgação de dados econômicos.

-

Reforço da Confirmação de Tendência: Combinar sistemas de médias móveis (como cruzamento de EMA ou MACD) como confirmação adicional de tendência, reduzindo falsos rompimentos.

-

Mecanismo de Realização Parcial de Lucros: Implementar uma estratégia de saída gradual, fechando parte da posição ao atingir determinadas metas de lucro, garantindo lucros e mantendo espaço para alta.

-

Confirmação de Volume: Adicionar um componente de análise de volume para garantir que haja volume suficiente quando o sinal aparecer, aumentando a confiabilidade do sinal.

-

Filtro de Volatilidade: Ajustar os parâmetros da estratégia ou pausar a negociação em ambientes de baixa volatilidade, pois estratégias com múltiplos indicadores tendem a gerar ruído em condições de baixa volatilidade.

Resumo

A Estratégia de Negociação de Filtro de Valor e Momentum de Tendência Multidimensional, ao integrar indicadores como ADX, RSI, RSI Estocástico e VWAP, constrói um sistema abrangente de tomada de decisão de negociação, capaz de identificar eficazmente oportunidades-chave de negociação durante tendências fortes. O valor central da estratégia reside em seu mecanismo de confirmação múltipla, que cruza sinais por meio de diferentes dimensões de análise de mercado, melhorando significativamente a qualidade dos sinais.

Esta estratégia é particularmente adequada para ambientes de mercado com volatilidade moderada, especialmente após o estabelecimento de uma tendência clara. Na prática, os traders podem ajustar os parâmetros dos indicadores e o rigor das condições de confirmação de acordo com as características específicas do mercado e sua tolerância ao risco, a fim de alcançar a melhor relação risco-retorno.

Ao incorporar as sugestões de otimização apresentadas neste artigo, especialmente o sistema de parâmetros adaptativos e mecanismos aprimorados de gestão de risco, a estratégia pode aumentar ainda mais sua robustez e rentabilidade de longo prazo. Para traders quantitativos que buscam sistemas de negociação orientados por análise técnica, esta estratégia oferece uma estrutura estruturada e escalável, digna de ser testada na prática e personalizada para desenvolvimento posterior.

- 1