Visão Geral

A estratégia de rastreamento de tendência de nuvem de média móvel exponencial de múltiplos períodos para vendas a descoberto é um sistema de negociação quantitativo focado em capturar tendências de baixa. O núcleo da estratégia utiliza médias móveis exponenciais (EMA) de diferentes períodos para construir uma camada de nuvem dinâmica, fornecendo sinais claros de venda a descoberto. Quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, forma-se uma nuvem de baixa, e o sistema aciona o sinal de venda. Esta estratégia é particularmente adequada para traders de rastreamento de tendência, especialmente aqueles focados em oportunidades de mercado de baixa. A estratégia incorpora uma estrutura flexível de análise de múltiplos períodos, permitindo que os traders confirmem a direção da tendência em diferentes prazos, além de fornecer mecanismos robustos de gerenciamento de risco através de stop loss e take profit percentuais.

Princípio da Estratégia

O princípio central da estratégia baseia-se na relação de posição relativa de duas médias móveis exponenciais (EMA) de períodos diferentes:

-

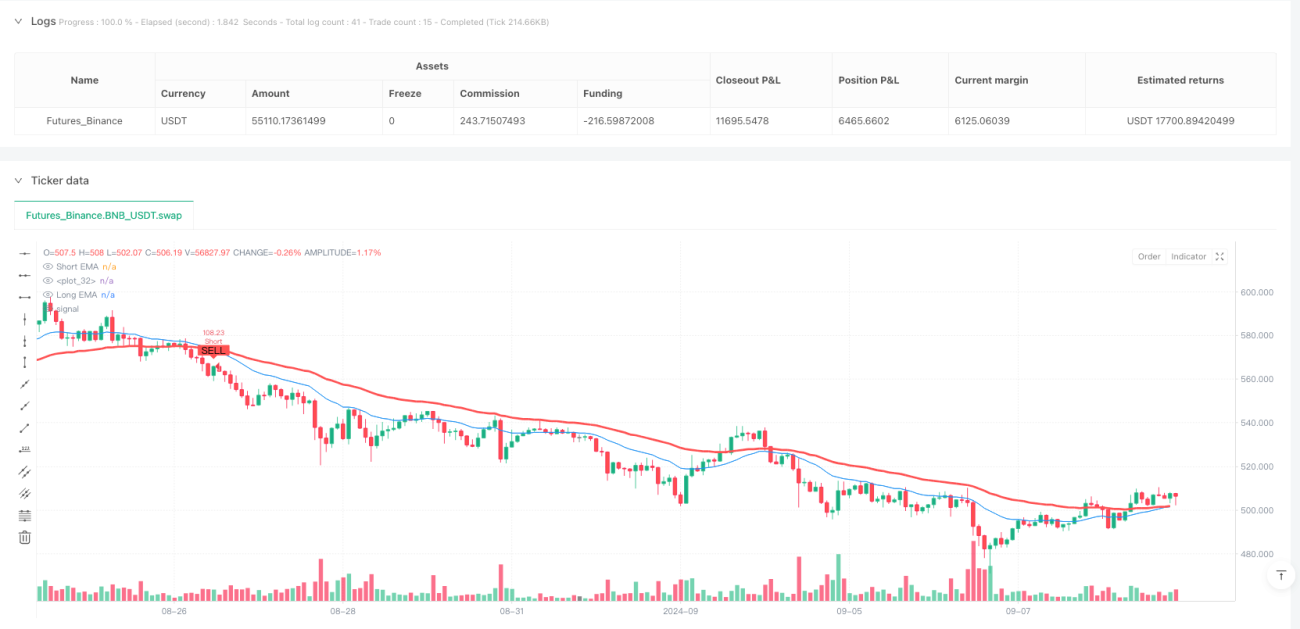

Construção da nuvem de EMA dupla: A estratégia utiliza uma EMA de curto prazo (21 períodos por padrão) e uma EMA de longo prazo (50 períodos por padrão) para criar uma nuvem dinâmica. Quando a EMA de curto prazo está abaixo da EMA de longo prazo, a nuvem exibe um estado de baixa; quando a EMA de curto prazo está acima da EMA de longo prazo, a nuvem exibe um estado de alta.

-

Análise de múltiplos períodos: Através da função

request.security, é possível realizar análises em diferentes prazos, permitindo que o trader calcule a nuvem EMA no período atual do gráfico ou em outros períodos selecionados. Isso proporciona uma visão mais abrangente da tendência, ajudando a filtrar flutuações de curto prazo. -

Geração do sinal de venda: Quando a EMA de curto prazo cruza abaixo da EMA de longo prazo (detectado pela função

ta.crossunder), o sistema identifica uma potencial mudança de tendência, acionando o sinal de entrada de venda a descoberto. -

Mecanismo de gerenciamento de risco: A estratégia integra cálculos de stop loss e take profit baseados em percentuais:

- Preço de stop loss para venda = Preço de entrada * (1 + percentual de stop loss)

- Preço de take profit para venda = Preço de entrada * (1 - percentual de take profit)

-

Auxílio visual: A estratégia desenha a nuvem EMA no gráfico e marca os sinais de venda com etiquetas vermelhas, fornecendo uma referência visual intuitiva para o trader.

-

Função de alerta: Através da função

alertcondition, são configurados alertas para sinais de venda, garantindo que o trader não perca oportunidades de negociação.

O fluxo de execução da estratégia é claro: primeiro, calculam-se os valores das EMA de diferentes períodos; em seguida, constrói-se a nuvem dinâmica; detectam-se as mudanças no estado da nuvem para gerar sinais de venda; por fim, executam-se as negociações e definem-se os níveis de stop loss e take profit correspondentes.

Vantagens da Estratégia

-

Eficiência no rastreamento de tendência: A estratégia foca em capturar tendências de baixa, fornecendo sinais claros de mudança de tendência através do cruzamento das EMAs, evitando negociações frequentes em mercados laterais e melhorando a eficiência do uso do capital.

-

Vantagem da análise de múltiplos períodos: A estratégia permite calcular a nuvem EMA em diferentes prazos. Essa abordagem de análise entre períodos ajuda a confirmar a força e a persistência da tendência, reduzindo o risco de falsos sinais.

-

Visual intuitivo: A nuvem EMA e as marcações de sinais de venda fornecem uma referência visual clara, permitindo que o trader identifique rapidamente o estado do mercado e potenciais pontos de entrada, simplificando o processo de tomada de decisão.

-

Gerenciamento de risco completo: Os mecanismos de stop loss e take profit percentuais garantem consistência de risco em cada negociação, independentemente da volatilidade do mercado ou das diferenças nos ativos negociados, auxiliando na gestão de capital de longo prazo.

-

Parâmetros ajustáveis: A estratégia oferece vários parâmetros ajustáveis (comprimentos das EMAs, período de tempo, percentuais de stop loss/take profit, etc.), permitindo que o trader otimize o desempenho da estratégia de acordo com sua tolerância ao risco e condições de mercado.

-

Sistema de alerta automatizado: O recurso de alerta embutido garante que o trader seja notificado em tempo hábil sobre potenciais oportunidades de negociação, sem a necessidade de monitoramento contínuo do mercado, aumentando a eficiência operacional.

-

Gerenciamento de capital inteligente: A estratégia utiliza uma porcentagem do patrimônio para o dimensionamento da posição (default_qty_type=strategy.percent_of_equity), garantindo que o tamanho da posição seja ajustado automaticamente conforme o tamanho da conta, permitindo o crescimento composto.

Riscos da Estratégia

-

Risco de reversão de tendência: Como estratégia de rastreamento de tendência, pode sofrer perdas significativas em mercados com reversões abruptas. Solução: introduzir indicadores de momentum ou filtros de volatilidade para reduzir ou evitar negociações quando a tendência não está clara.

-

Problema de defasagem: As EMAs são indicadores defasados por natureza, o que pode levar a pontos de entrada não ideais, especialmente em mercados de movimentação rápida. Solução: tentar reduzir o comprimento dos períodos das EMAs ou combinar com outros indicadores antecedentes para otimizar o timing de entrada.

-

Risco de falsos sinais: Ruídos de curto prazo no mercado podem causar falsos cruzamentos de EMA. Solução: adicionar mecanismos de confirmação, como exigir que o preço seja confirmado abaixo da EMA ou adicionar condições de volume.

-

Risco de stop loss muito apertado: Stop loss percentuais fixos podem não se adaptar a todas as condições de mercado, sendo facilmente acionados em ambientes de alta volatilidade. Solução: considerar stop loss dinâmicos baseados no ATR (Average True Range) para se adequar a diferentes volatilidades do mercado.

-

Dependência de um único mercado: O foco exclusivo em vendas a descoberto limita as oportunidades de lucro em mercados em alta. Solução: considerar o desenvolvimento de estratégias pareadas ou equilibrar estratégias de compra e venda em um portfólio.

-

Armadilha de otimização de parâmetros: A otimização excessiva dos parâmetros pode levar ao overfitting, reduzindo o desempenho em mercados futuros. Solução: utilizar períodos de backtest suficientemente longos, realizar testes de robustez e otimização progressiva.

-

Risco de execução: Slippage e comissões em negociações reais podem impactar significativamente o desempenho da estratégia. Solução: incluir suposições realistas de slippage e comissões nos backtests para garantir que a estratégia seja eficaz em condições reais.

Direções de Otimização da Estratégia

-

Integração de múltiplos indicadores: Combinar a nuvem EMA com outros indicadores técnicos, como RSI (Índice de Força Relativa) ou MACD (Convergência/Divergência de Médias Móveis), para construir um sistema de confirmação de entrada mais abrangente. Isso pode reduzir falsos sinais e aumentar a precisão, já que a ressonância de múltiplos indicadores geralmente representa sinais de mercado mais fortes.

-

Mecanismo de stop loss dinâmico: Substituir o stop loss percentual fixo pelo ATR (Average True Range), permitindo que o nível de stop loss se ajuste automaticamente de acordo com a volatilidade do mercado. Essa abordagem se adapta melhor a diferentes condições de mercado, evitando stops prematuros em períodos de alta volatilidade.

-

Filtro de tempo: Introduzir um filtro de horário de negociação, evitando períodos de alta volatilidade, como divulgações de dados econômicos importantes ou abertura/fechamento do mercado. Isso pode reduzir sinais falsos causados por flutuações anormais temporárias do mercado.

-

Avaliação da força da tendência: Adicionar um indicador de força da tendência (como ADX - Índice de Movimento Direcional Médio) para executar negociações apenas quando a tendência for suficientemente forte. Isso ajuda a evitar negociações ineficazes em mercados laterais, melhorando a taxa de acerto.

-

Bloqueio parcial de lucros: Implementar take profit escalonado, bloqueando parte dos lucros quando o preço atinge determinados níveis-alvo. Essa abordagem permite manter o potencial de capturar grandes tendências, enquanto reduz o risco de retração.

-

Otimização do gerenciamento de capital: Implementar dimensionamento de posição baseado na volatilidade, reduzindo a exposição ao risco quando a volatilidade aumenta. Essa abordagem ajuda a manter a consistência do risco, evitando assumir riscos excessivos em períodos de alta volatilidade.

-

Robustez do backtest: Realizar testes da estratégia em múltiplos mercados e períodos, garantindo que ela mantenha desempenho estável em diferentes condições. Isso é crucial para validar a adaptabilidade da estratégia e reduzir o risco de overfitting.

Resumo

A estratégia de rastreamento de tendência de nuvem de média móvel exponencial de múltiplos períodos para vendas a descoberto oferece aos traders uma abordagem sistemática para identificar e capturar tendências de baixa. Utilizando a nuvem EMA como guia visual, combinada com análise de múltiplos períodos e gerenciamento de risco rigoroso, a estratégia consegue filtrar ruídos do mercado e identificar mudanças significativas de tendência.

A principal vantagem da estratégia reside na sua simplicidade e adaptabilidade, fornecendo sinais de venda claros enquanto mantém flexibilidade suficiente para se ajustar a diferentes ambientes de mercado. O mecanismo de gerenciamento de risco embutido garante que cada negociação tenha parâmetros de risco predefinidos, auxiliando na proteção do capital a longo prazo.

No entanto, é importante estar ciente das limitações inerentes a este tipo de estratégia de rastreamento de tendência. Ao implementar as sugestões de otimização, como confirmação com múltiplos indicadores, stop loss dinâmico e filtro de força da tendência, os traders podem aprimorar ainda mais a robustez e o desempenho da estratégia.

Em última análise, o sucesso da aplicação desta estratégia requer paciência e disciplina, compreensão da importância das condições de mercado e ajuste adequado dos parâmetros para diferentes situações. Para traders focados em capturar oportunidades de mercado de baixa, esta estratégia oferece um método de negociação sistemático e replicável.

/*backtest

start: 2024-04-03 00:00:00

end: 2024-09-10 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy(title="Short-Only MTF EMA Cloud Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD)

// Inputs for EMA Cloud- 1