Visão Geral

Esta estratégia é um sistema de trading quantitativo baseado na análise de ação de preços, focado em capturar sinais críticos de reversão e rompimento do mercado. A estratégia combina múltiplas técnicas de reconhecimento de padrões de ação de preços, incluindo identificação de reversão de pin bar e confirmação de rompimento de preço, além de integrar mecanismos de gerenciamento de risco e filtros de horário de negociação para melhorar a taxa de acerto e o desempenho geral das operações.

Princípio da Estratégia

O princípio central da estratégia baseia-se em dois sinais principais de ação de preços: reversão de pin bar e rompimento de preço.

Detecção de reversão de pin bar:

- Pin bar de alta: o preço de fechamento é superior ao preço de abertura, e o comprimento da sombra superior é mais que o dobro do comprimento do corpo, indicando que a pressão vendedora nas máximas foi absorvida pelos compradores.

- Pin bar de baixa: o preço de abertura é superior ao preço de fechamento, e o comprimento da sombra inferior é mais que o dobro do comprimento do corpo, indicando que o suporte comprador nas mínimas foi rompido pelos vendedores.

Confirmação de rompimento de preço:

- Rompimento de alta: o preço de fechamento atual é superior ao maior preço de fechamento dos últimos 5 períodos, indicando a formação de uma tendência de alta.

- Rompimento de baixa: o preço de fechamento atual é inferior ao menor preço de fechamento dos últimos 5 períodos, indicando a formação de uma tendência de baixa.

Lógica de execução de trades:

- O sistema verifica as condições de filtro de horário, evitando períodos com possível divulgação de notícias econômicas importantes.

- Avalia se existe um sinal válido de alta ou baixa.

- Define stop loss e take profit com base na relação risco/retorno e no nível de stop loss definidos.

- Opcionalmente, ativa o trailing stop para proteger lucros já obtidos.

Esta abordagem combina sinais de reversão de preço com confirmação de tendência, aumentando a confiabilidade dos sinais ao exigir que pelo menos uma das duas condições seja atendida.

Vantagens da Estratégia

Confirmação multidimensional de sinais: Ao combinar dois tipos diferentes de sinais de ação de preço — reversão de pin bar e rompimento de preço — a estratégia valida as oportunidades de trade por múltiplas perspectivas, reduzindo o risco de sinais falsos.

Gerenciamento de risco flexível: A estratégia permite ajustar a relação risco/retorno e o nível de stop loss por meio de parâmetros, possibilitando que o trader personalize as medidas de controle de risco de acordo com sua tolerância e as condições do mercado.

Mecanismo de proteção adaptativo: O trailing stop opcional ajusta automaticamente o stop loss à medida que o preço se move a favor, travando parte do lucro enquanto dá espaço suficiente para flutuações de preço.

Filtro de horário: Ao evitar períodos com possíveis divulgações de dados econômicos importantes, a estratégia reduz o risco de volatilidade causada por notícias repentinas, especialmente relevante para timeframes baixos.

Gerenciamento integrado de posição: O sistema utiliza um percentual do patrimônio da conta para calcular automaticamente o tamanho da posição, garantindo que a exposição ao risco seja proporcional ao tamanho da conta, ajustando-se automaticamente conforme o patrimônio cresce ou diminui.

Sinais visuais de trading: Ao exibir sinais de compra e venda diretamente no gráfico, a estratégia ajuda o trader a entender e avaliar melhor as decisões geradas pelo sistema.

Riscos da Estratégia

Confiabilidade dos sinais de reversão: O padrão de reversão de pin bar pode gerar sinais falsos em certas condições de mercado, especialmente em ambientes de alta volatilidade ou laterais (range). Para mitigar esse risco, considere adicionar indicadores auxiliares de confirmação, como volume ou osciladores de momentum.

Risco de pullback após rompimento: Após um rompimento de preço, é comum ocorrer um pullback, que pode acionar o stop loss antes que o mercado volte na direção esperada. Uma solução é usar stop loss mais amplo ou implementar uma estratégia de entrada escalonada.

Limitações do filtro de horário: O mecanismo atual de filtro de horário é baseado em intervalos fixos e não se adapta dinamicamente a eventos noticiosos repentinos. Recomenda-se integrar uma API de calendário econômico mais abrangente para avaliar o impacto de notícias em tempo real.

Risco de otimização excessiva de parâmetros: O desempenho da estratégia depende fortemente de parâmetros-chave como relação risco/retorno e configurações de stop loss. A otimização excessiva desses parâmetros pode resultar em bons resultados nos backtests, mas desempenho ruim ao vivo. É importante validar as configurações por meio de testes de robustez em diferentes condições de mercado.

Falta de adaptabilidade ao estado do mercado: Esta estratégia pode ter bom desempenho em mercados com tendência, mas pode gerar muitos sinais falsos em mercados laterais (congestionados). Pode-se adicionar um filtro de intensidade de tendência para evitar negociar em ambientes de baixa eficiência.

Direções de Otimização da Estratégia

Integração de análise do estado do mercado: Introduzir indicadores de intensidade de tendência (como ADX) e de volatilidade (como ATR) para ajudar a estratégia a identificar o ambiente de mercado atual, executando trades apenas em condições favoráveis à lógica da estratégia. Isso reduzirá significativamente os sinais falsos em condições desfavoráveis.

Otimização dinâmica do stop loss: Atualmente, a estratégia usa um número fixo de pontos para o stop loss. Pode-se melhorar ajustando automaticamente a distância do stop loss com base na volatilidade do mercado (por exemplo, múltiplos do ATR), tornando-o mais adaptável às condições atuais.

Adicionar confirmação de volume: Combinar sinais de ação de preço com confirmação de volume pode aumentar significativamente a confiabilidade. Pode-se adicionar uma condição exigindo que o volume durante a formação do sinal seja superior à média, garantindo participação suficiente no mercado para suportar o movimento de preço.

Análise em múltiplos timeframes: Incorporar a direção da tendência em um timeframe superior garante que a direção do trade esteja alinhada com a tendência de maior prazo, melhorando a taxa de acerto geral e a relação risco/retorno.

Aprimoramento do mecanismo de filtro de notícias: Atualizar o filtro simples baseado em horário para uma integração com uma API de calendário econômico, identificando dinamicamente eventos de alto impacto e desabilitando automaticamente as operações durante esses períodos.

Introdução de classificação por machine learning: Utilizar algoritmos de machine learning para classificar sinais históricos, identificando características de padrões com maior probabilidade de sucesso, e usar essas características para aprimorar os filtros de sinal, melhorando a precisão preditiva da estratégia.

Resumo

Esta estratégia avançada de ação de preços constrói um sistema de trading relativamente robusto ao combinar a identificação de reversão de pin bar com a confirmação de rompimento de preço. Seus mecanismos integrados de gerenciamento de risco, filtro de horário de negociação e controle de posição formam uma estrutura de trading abrangente.

A principal vantagem da estratégia reside em seu método de confirmação multidimensional de sinais e mecanismos flexíveis de controle de risco, permitindo que se adapte a diferentes ambientes de mercado. No entanto, fatores de risco como a confiabilidade dos pin bars e o pullback após rompimentos merecem atenção e podem ser mitigados por meio das direções de otimização sugeridas.

Ao integrar análise do estado do mercado, stop loss dinâmico, confirmação de volume, análise em múltiplos timeframes e um filtro de notícias mais preciso, a estratégia tende a obter desempenho mais estável em diferentes ciclos de mercado. Em última análise, esta abordagem baseada em ação de preços oferece ao trader um arcabouço confiável para capturar oportunidades de trade por meio da identificação oportuna de pontos de inflexão críticos do mercado.

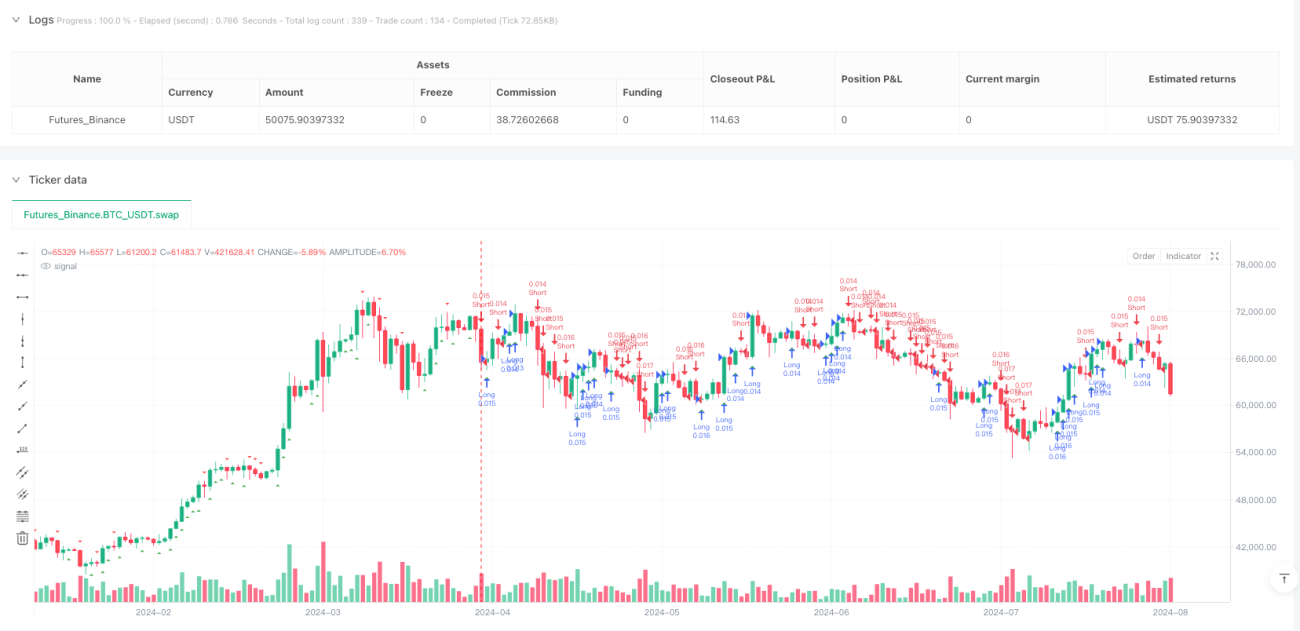

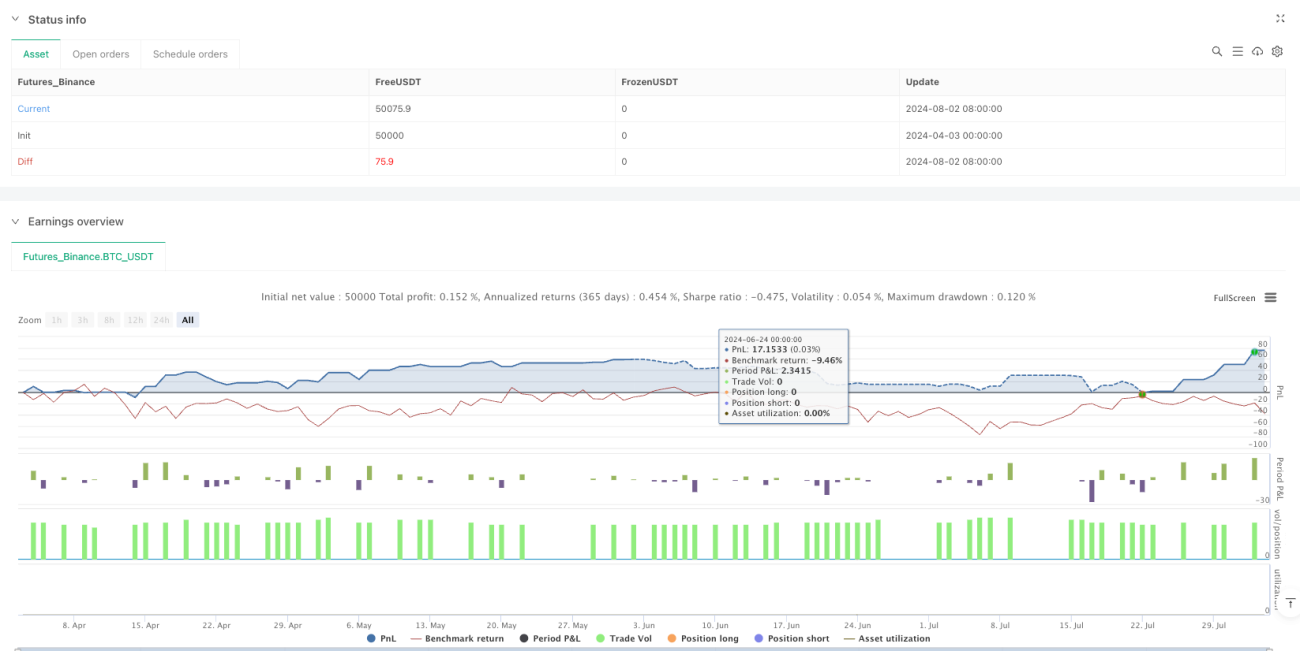

/*backtest

start: 2024-04-03 00:00:00

end: 2024-08-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Pine Script v5 – Price Action Trading Bot for EUR/USD on 15m timeframe

//@version=5

strategy("Price Action Bot - EUR/USD", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

- 1