Visão Geral

A estratégia de saída por cruzamento de médias exponenciais duplas é uma estratégia de trading quantitativo baseada em sinais de cruzamento de duas linhas EMA de períodos diferentes (5 períodos e 21 períodos). A estratégia captura pontos de mudança de tendência do mercado identificando cruzamentos dourados (golden cross) e cruzamentos da morte (death cross) entre a EMA de curto prazo e a EMA de longo prazo, realizando assim trading de acompanhamento de tendência. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, forma-se um cruzamento dourado, gerando sinal de compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, forma-se um cruzamento da morte, gerando sinal de venda. A estratégia fecha a posição oposta e abre uma nova posição quando ocorre o sinal de cruzamento, realizando trading de acompanhamento de tendência totalmente automatizado.

Princípio da Estratégia

O princípio central da estratégia baseia-se nos sinais de cruzamento de médias móveis para identificar pontos de virada de tendência do mercado. A implementação específica é a seguinte:

- Calcular duas médias móveis exponenciais: EMA de 5 períodos (curto prazo) e EMA de 21 períodos (longo prazo)

- Identificar sinal de cruzamento dourado: quando a EMA de 5 períodos cruza acima da EMA de 21 períodos

- Identificar sinal de cruzamento da morte: quando a EMA de 5 períodos cruza abaixo da EMA de 21 períodos

- Regras de trading:

- Quando ocorre cruzamento dourado e não há posição comprada atualmente, fechar eventual posição vendida e abrir posição comprada

- Quando ocorre cruzamento da morte e não há posição vendida atualmente, fechar eventual posição comprada e abrir posição vendida

- Gerenciamento de posição: utiliza 100% do patrimônio líquido da conta para trading, sem permissão para aumentar posição (pyramiding definido como 0)

- Filtro temporal: executa sinais de trading apenas no período entre 1º de janeiro de 2024 e 1º de março de 2025

A estratégia adota a ideia de acompanhamento de tendência, confirmando a mudança de direção da tendência através do cruzamento de médias móveis e, após a confirmação, abrindo posição na direção correspondente. O indicador EMA reage mais rapidamente às mudanças de preço do que a média móvel simples, capturando as mudanças de tendência de forma mais ágil.

Vantagens da Estratégia

Após análise aprofundada do código, a estratégia apresenta as seguintes vantagens significativas:

- Sinais claros: sinais baseados em cruzamento de EMA são inequívocos, facilitando a execução e o backtest

- Reação sensível: o uso de EMA em vez de SMA torna a estratégia mais sensível a variações de preço, capturando mudanças de tendência mais rapidamente

- Alto nível de automação: a estratégia executa sinais de trading de forma totalmente automática, sem necessidade de intervenção humana, reduzindo a influência de emoções subjetivas

- Gerenciamento de risco completo: fecha posições automaticamente quando surge sinal contrário, controlando efetivamente o tempo de exposição ao risco

- Gestão de capital razoável: utiliza percentual do patrimônio líquido da conta como forma de gerenciamento de posição, ajustando automaticamente o tamanho da posição conforme o patrimônio varia

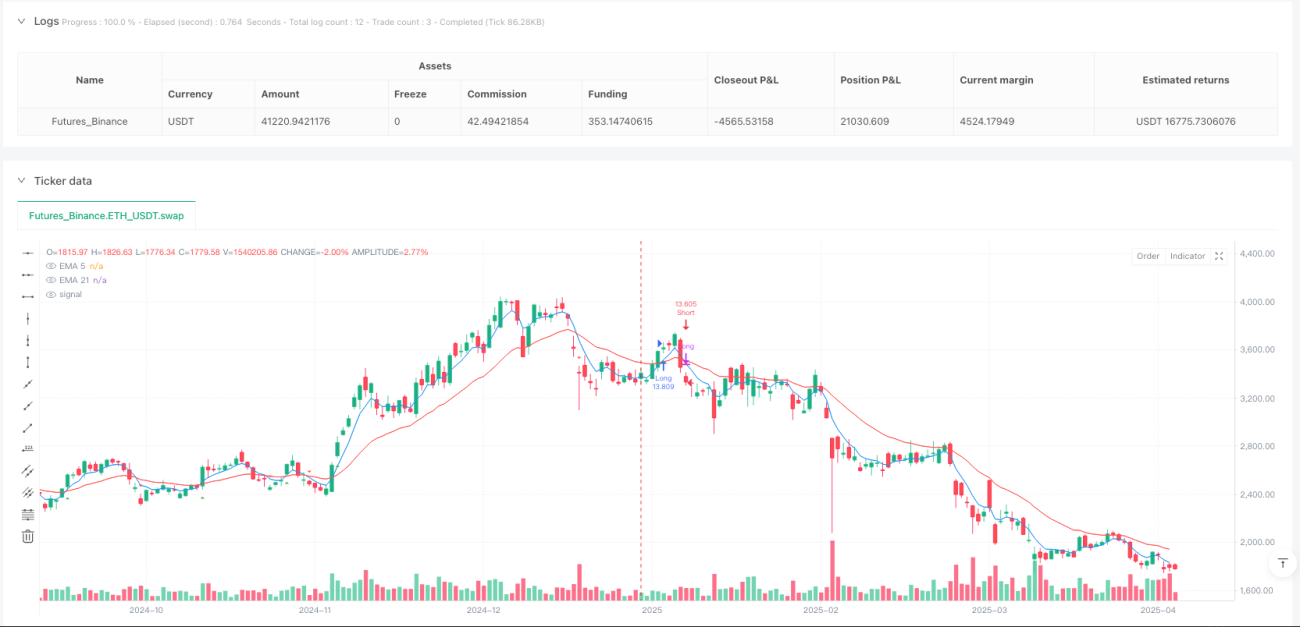

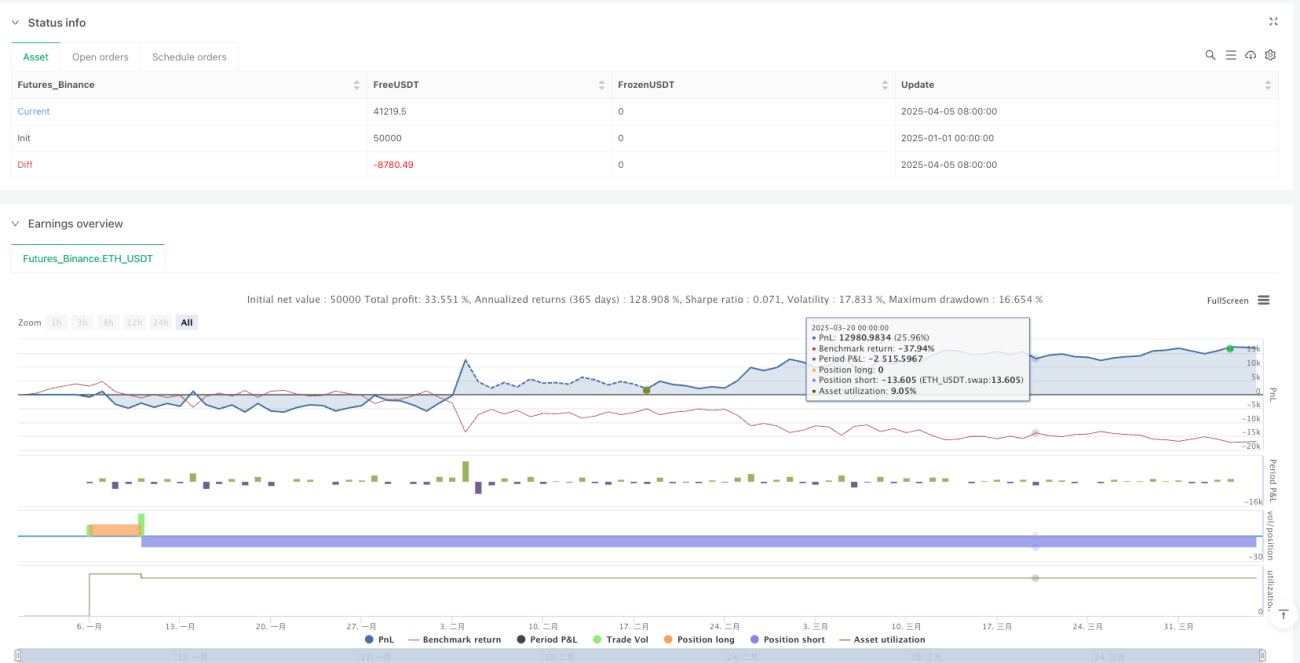

- Boa visualização: marca sinais de cruzamento dourado e cruzamento da morte no gráfico, exibe parâmetros da estratégia e lucro líquido, facilitando monitoramento e avaliação

- Trading bidirecional: captura tanto tendências de alta quanto de baixa, maximizando oportunidades de mercado

- Filtro temporal: através do mecanismo de filtro temporal, é possível definir flexivelmente o período de atuação da estratégia, evitando interferências de mercado em períodos específicos

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda apresenta os seguintes riscos potenciais:

-

Risco de mercado lateral: em mercados laterais de congestão, os sinais de cruzamento de EMA são frequentes, gerando facilmente sinais falsos e levando a perdas consecutivas

- Solução: adicionar filtros extras, como indicador ADX para confirmar força da tendência, ou incluir filtro de volatilidade

-

Risco de atraso: embora a EMA responda mais rápido, como indicador defasado ainda apresenta certo atraso, podendo gerar sinais apenas quando a tendência já terminou

- Solução: considerar encurtar o período da EMA ou combinar com indicadores antecedentes

-

Risco de gestão de capital: a estratégia utiliza 100% do patrimônio líquido da conta para trading, com alta alavancagem, podendo reduzir drasticamente o patrimônio em caso de perdas consecutivas

- Solução: reduzir a proporção da posição, como para 50% ou menos, e introduzir mecanismo de controle de drawdown máximo

-

Falta de stop loss: não há definição clara de stop loss no código, podendo enfrentar grandes perdas em condições extremas de mercado

- Solução: adicionar stop loss fixo ou stop loss baseado em múltiplos do ATR, limitando a perda máxima por trade

-

Falta de proteção de lucros: não há take profit ou trailing stop, podendo resultar em devolução de lucros já obtidos

- Solução: implementar trailing stop ou realizar realização parcial de lucros ao atingir metas específicas

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, a estratégia pode ser otimizada nas seguintes direções:

-

Adicionar filtro de tendência: introduzir indicador ADX para filtrar sinais de trading em mercados de tendência fraca, executando trades apenas quando ADX for maior que um limiar específico (como 20), reduzindo sinais falsos em mercados laterais. Essa otimização pode melhorar efetivamente a taxa de acerto, pois estratégias de média móvel têm melhor desempenho em mercados de tendência forte.

-

Implementar stop loss dinâmico: adicionar stop loss dinâmico baseado em ATR, ajustando automaticamente a posição do stop conforme a volatilidade do mercado, controlando o risco sem sair prematuramente devido a stops muito apertados. Isso é particularmente valioso para acompanhar tendências de longo prazo.

-

Otimizar parâmetros EMA: testar diferentes combinações de períodos EMA, como 3 e 15, 8 e 34, etc., para encontrar parâmetros com melhor desempenho em condições específicas de mercado. Diferentes mercados e prazos podem exigir parâmetros ótimos diferentes.

-

Introduzir mecanismo de realização parcial: quando o lucro atingir um nível específico (como 2 vezes o ATR), fechar parte da posição para garantir lucros, mantendo o restante para acompanhar a tendência. Isso pode melhorar a estabilidade geral dos retornos enquanto mantém a capacidade de capturar grandes tendências.

-

Adicionar filtro de horário de trading: alguns mercados apresentam volatilidade excessiva ou liquidez insuficiente em determinados períodos; pode-se definir janelas de horário de trading, operando apenas nos períodos mais ativos e estáveis. Isso ajuda a evitar ambientes de alta volatilidade ou baixa eficiência.

-

Implementar estratégia de gestão de posição: melhorar o método atual de percentual fixo, utilizando ajuste de posição baseado na volatilidade, reduzindo posições em ambientes de alta volatilidade e aumentando em ambientes de baixa volatilidade, para manter consistência na exposição ao risco.

-

Adicionar indicador de confirmação secundária: combinar outros indicadores técnicos, como RSI, Estocástico ou MACD, como confirmação adicional, executando trades apenas quando múltiplos indicadores apontam na mesma direção, melhorando a qualidade dos sinais.

Resumo

A estratégia de saída por cruzamento de médias exponenciais duplas é um sistema de trading de acompanhamento de tendência simples e eficiente, que captura pontos de virada de tendência do mercado identificando sinais de cruzamento entre EMA de 5 períodos e EMA de 21 períodos. A estratégia possui sinais claros, execução automatizada e geração objetiva de sinais, sendo especialmente adequada para ambientes de mercado com tendência de médio a longo prazo.

Embora existam riscos de sinais falsos em mercados laterais e certo atraso, é possível melhorar significativamente a robustez e rentabilidade da estratégia através da adição de filtros de força de tendência, otimização de parâmetros, implementação de stop loss dinâmico e melhoria na gestão de posição. Para traders que buscam sistemas de acompanhamento de tendência totalmente automatizados, este é um framework ideal que pode ser customizado e otimizado conforme preferências de risco e estilo de trading.

Vale destacar que, combinando esta estratégia com análise de estrutura de mercado, triagem fundamental ou análise sazonal, é possível construir um sistema de trading mais abrangente, mantendo competitividade em diversas condições de mercado.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-06 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Cross Strategy with EMA Turning Exit", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1