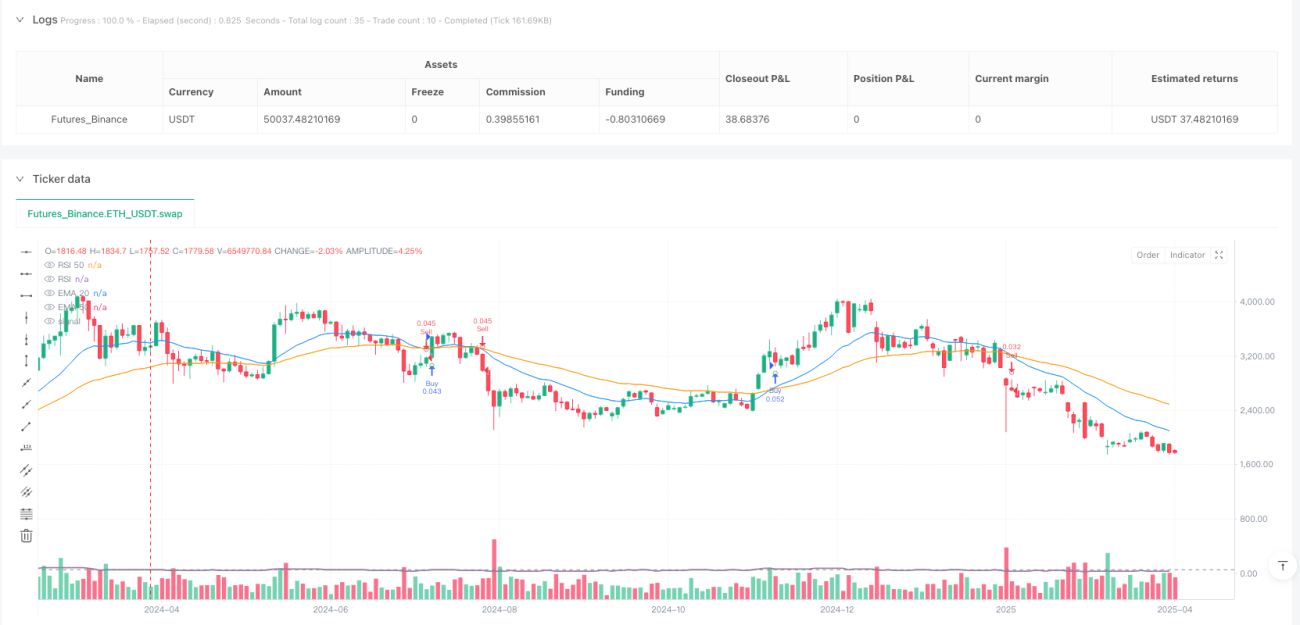

Visão Geral

A Estratégia de Cruzamento EMA x RSI com Volatilidade Dinâmica Adaptativa é um sistema de trading quantitativo que combina análise técnica com gestão de risco. O núcleo da estratégia baseia-se no sinal de cruzamento das EMAs, filtrado e confirmado pelo indicador RSI, e ajusta dinamicamente os níveis de stop-loss e take-profit com base no ATR. A estratégia não só se concentra no momento de entrada, mas também ajusta automaticamente o tamanho da posição de acordo com a volatilidade do mercado, além de incluir um mecanismo de fechamento automático em caso de reversão de tendência, formando um sistema de trading completo e cíclico.

Princípio da Estratégia

A estratégia utiliza uma combinação de múltiplos indicadores técnicos para avaliar a tendência do mercado e os momentos de entrada, com a seguinte lógica:

-

Identificação da Tendência e Sinal de Entrada:

- Utiliza o cruzamento das médias móveis exponenciais (EMA) de 20 e 50 períodos como sinal básico.

- Quando a EMA de curto prazo (20) cruza acima da EMA de longo prazo (50) e o preço de fechamento está acima da EMA(50), forma-se um potencial sinal de compra.

- Quando a EMA de curto prazo (20) cruza abaixo da EMA de longo prazo (50) e o preço de fechamento está abaixo da EMA(50), forma-se um potencial sinal de venda.

-

Filtro de Confirmação RSI:

- Utiliza o RSI de 14 períodos como filtro de sinal.

- Para sinal de compra, o RSI deve estar abaixo de 70 (zona não sobrecomprada).

- Para sinal de venda, o RSI deve estar acima de 30 (zona não sobrevendida).

-

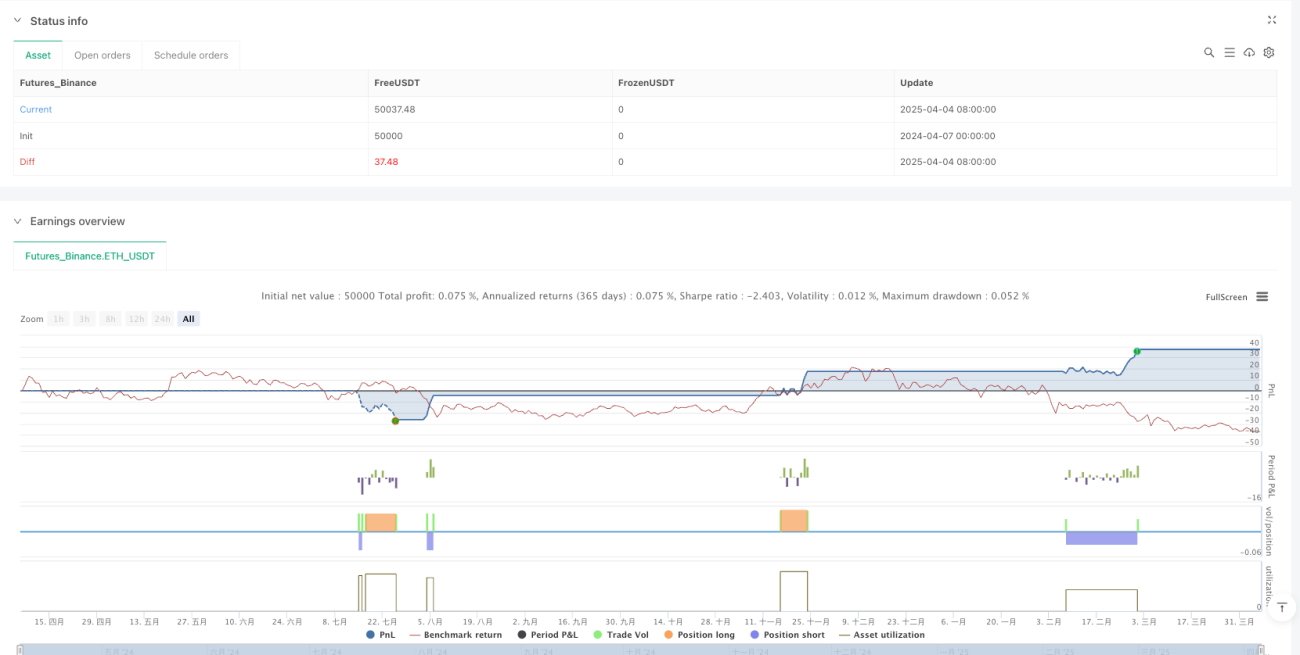

Mecanismo de Gestão de Risco:

- Calcula a volatilidade do mercado com base no ATR de 14 períodos.

- Distância do stop-loss = ATR × multiplicador de stop (padrão 1).

- Distância do take-profit = ATR × multiplicador de take (padrão 2).

- Valor de risco = capital total × percentual de risco por operação (padrão 1%).

- Tamanho da posição = valor de risco ÷ distância do stop-loss.

-

Fechamento por Reversão de Tendência:

- Fecha automaticamente a posição quando surge um sinal em direção oposta, sem esperar que o stop-loss ou take-profit sejam acionados.

- Posições compradas são encerradas quando um sinal de venda confirmado é gerado.

- Posições vendidas são encerradas quando um sinal de compra confirmado é gerado.

Vantagens da Estratégia

Analisando o código da estratégia, podemos identificar as seguintes vantagens significativas:

-

Gestão de Risco Dinâmica: A estratégia não utiliza níveis fixos de stop-loss, mas ajusta a distância do stop-loss de forma adaptativa à volatilidade do mercado por meio do ATR, evitando que o stop seja muito apertado (atingido por ruído de mercado) ou muito largo (resultando em perdas excessivas em uma única operação).

-

Alocação Proporcional de Risco: Ao calcular precisamente o percentual de risco de cada operação, garante que a perda de uma única negociação fique dentro do percentual pré-definido do capital total (padrão 1%), prevenindo efetivamente o risco de explosão da conta.

-

Seguimento de Tendência e Adaptabilidade: Ao combinar o cruzamento das EMAs com o filtro do RSI, consegue acompanhar a tendência principal e evitar trades contrários em zonas de sobrecompra/sobrevenda, melhorando a qualidade dos sinais.

-

Otimização da Relação Risco/Retorno: A configuração padrão define a distância do take-profit como o dobro da distância do stop-loss, garantindo uma boa relação risco/retorno, fator essencial para lucratividade estável a longo prazo.

-

Proteção contra Reversão de Tendência: O mecanismo de fechamento automático em caso de reversão de tendência ajuda a garantir lucros ou reduzir perdas rapidamente, evitando grandes drawdowns nas posições.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda apresenta os seguintes riscos potenciais:

-

Risco de Falso Rompimento: O cruzamento das EMAs pode gerar sinais falsos, especialmente em mercados laterais ou de congestão. A solução seria adicionar confirmação de volume ou filtros adicionais, como o uso do indicador de força de tendência ADX.

-

Impacto de Slippage e Spread: A estratégia não considera os custos de slippage e spread em negociações reais, o que pode fazer com que os resultados reais divirjam dos backtests. A solução é ajustar as distâncias de stop e take para reservar margem para slippage na implementação real.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível a parâmetros como períodos das EMAs, limites do RSI, multiplicadores do ATR, etc. A solução é realizar uma otimização abrangente de parâmetros e testes de robustez para garantir que os parâmetros não estejam excessivamente ajustados aos dados históricos.

-

Mudanças Frequentes de Tendência: Em mercados oscilantes, as EMAs podem cruzar com frequência, levando a excesso de negociações e corrosão dos lucros por taxas. A solução é adicionar um filtro de duração da tendência ou ajustar períodos mais longos das EMAs.

-

Risco de Gestão de Capital: Embora a estratégia incorpore gestão de capital, ela não considera perdas simultâneas em ativos correlacionados. A solução é implementar gestão de risco de portfólio, controlando a exposição total a riscos de ativos correlacionados.

Direções de Otimização da Estratégia

Com base na análise do código, as seguintes direções de otimização são viáveis:

-

Adicionar Filtro de Força de Tendência: Introduzir o indicador ADX para avaliar a força da tendência, executando trades apenas quando a tendência é clara (por exemplo, ADX > 25), reduzindo significativamente sinais falsos e negociações desnecessárias em mercados laterais.

-

Otimizar o Momento de Entrada: Considerar confirmação adicional, como padrões de candlestick ou níveis de suporte/resistência. Por exemplo, aguardar um recuo do preço até a média móvel e depois uma reversão para entrar, em vez de entrar diretamente no ponto de cruzamento, obtendo um melhor preço de entrada.

-

Parâmetros Adaptativos: Ajustar automaticamente os períodos das EMAs e os limites do RSI com base no estado do mercado (alta volatilidade vs baixa volatilidade), permitindo que a estratégia se adapte melhor a diferentes ambientes.

-

Adicionar Filtro de Horário: Incluir condições de sessão de negociação para evitar períodos de baixa liquidez ou volatilidade anormal, melhorando a qualidade das operações.

-

Otimizar a Gestão de Capital: Implementar gestão progressiva de posições, aumentando moderadamente o tamanho das posições após lucros consecutivos e reduzindo a exposição após perdas consecutivas, para suavizar a curva de capital.

-

Mecanismo de Bloqueio Parcial de Lucros: Introduzir uma estratégia de take-profit em múltiplos níveis, como mover o stop para o preço de custo ou fechar posições em lotes quando o lucro atinge um certo patamar, garantindo tanto o bloqueio de lucros quanto a participação em grandes movimentos.

Resumo

A Estratégia de Cruzamento EMA x RSI com Volatilidade Dinâmica Adaptativa é um sistema de trading quantitativo de estrutura completa e lógica clara. Ela identifica tendências por meio de uma combinação de indicadores técnicos, combina gestão de capital dinâmica e mecanismos de controle de risco, formando uma estrutura de decisão de trading eficaz. As vantagens da estratégia residem nos ajustes adaptativos dos níveis de stop-loss/take-profit e do tamanho da posição com base na volatilidade do mercado, além de melhorar a qualidade dos sinais com o filtro RSI e o fechamento automático por reversão de tendência. Embora existam riscos como falsos rompimentos e sensibilidade a parâmetros, esses problemas podem ser mitigados com as direções de otimização sugeridas, como adicionar filtro de força de tendência, otimizar o momento de entrada e introduzir parâmetros adaptativos. No geral, a estratégia oferece uma base sólida para trading quantitativo, adequada para refinamento e otimização adicionais, de modo a se adaptar a diferentes condições de mercado e preferências de risco individuais.

- 1