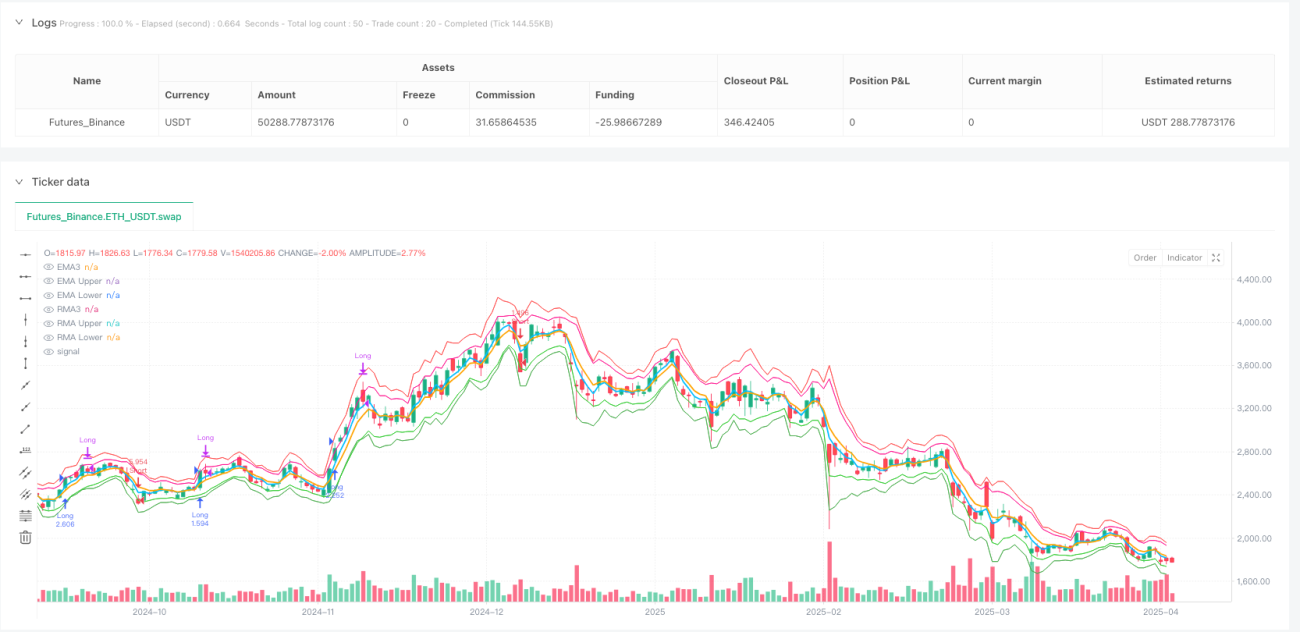

Visão Geral

A Estratégia de Cruzamento de Canal Adaptativo com Média Móvel Exponencial Tripla e Média Móvel Relativa Tripla é um sistema de negociação quantitativo que combina EMA (Média Móvel Exponencial) de curto período e RMA (Média Móvel Relativa). A estratégia utiliza o indicador ATR (Average True Range) para construir canais de preço e identifica sinais de entrada capturando os rompimentos de preço desses canais. O sistema incorpora mecanismos de gerenciamento de risco, calcula o tamanho da posição com base em uma proporção fixa de risco e usa o preço de abertura como stop loss, além de projetar um mecanismo de fechamento baseado no preço de abertura do período anterior, formando um sistema de negociação completo.

Princípio da Estratégia

A lógica central da estratégia baseia-se na combinação de dois conjuntos de médias móveis com seus canais ATR:

-

Sistema de Canal EMA:

- Utiliza EMA de 3 períodos como linha central

- Constrói limites superior e inferior do canal multiplicando o ATR por 1,5 vezes

- Quando o preço rompe a banda superior, gera sinal de compra; quando rompe a banda inferior, gera sinal de venda

-

Sistema de Canal RMA:

- Utiliza RMA de 3 períodos como linha central

- Constrói limites superior e inferior do canal multiplicando o ATR por 1,0 vez

- Também gera sinais de negociação através de rompimentos de canal

-

Condições de Gatilho de Sinal:

- Rompimento do fechamento acima de qualquer banda superior do canal dispara compra

- Rompimento do fechamento abaixo de qualquer banda inferior do canal dispara venda

- O sinal só é válido após a confirmação da vela (barstate.isconfirmed)

-

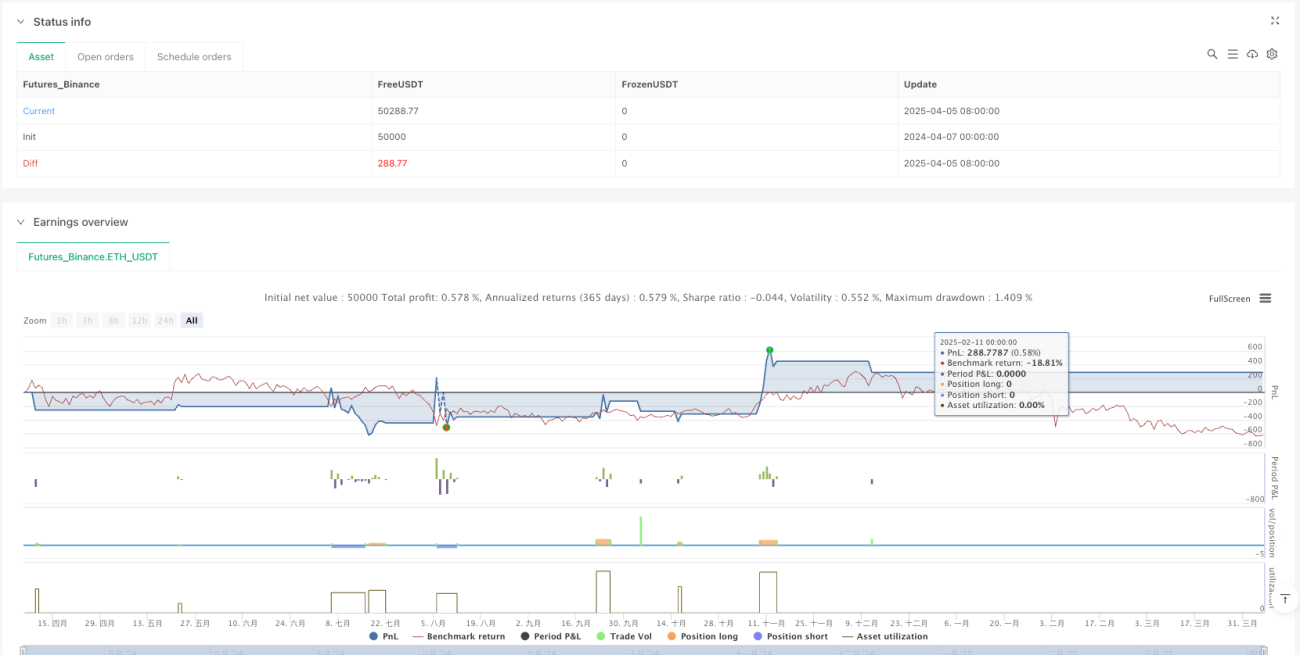

Gerenciamento de Posição:

- Utiliza método de proporção fixa de risco (0,5%) para calcular o tamanho da posição

- A distância entre o preço de entrada e o stop loss determina o tamanho final da posição

-

Mecanismos de Stop Loss e Fechamento:

- Ordem de stop loss colocada imediatamente no preço de abertura no momento da entrada

- Fecha posição longa quando a mínima cruza acima do preço de abertura do período anterior

- Fecha posição curta quando a máxima cruza abaixo do preço de abertura do período anterior

Vantagens da Estratégia

-

Resposta rápida às mudanças do mercado: Usando médias móveis de período ultra-curto (3), a estratégia consegue capturar rapidamente as flutuações de preço e entrar nas tendências.

-

Mecanismo de dupla confirmação: Os dois sistemas, EMA e RMA, trabalham juntos; quando ambos emitem sinais na mesma direção, a confiabilidade da negociação aumenta significativamente.

-

Ajuste adaptativo da volatilidade: Através do ajuste da largura do canal com o indicador ATR, a estratégia pode ajustar automaticamente a sensibilidade em diferentes ambientes de volatilidade.

-

Controle de risco preciso: O risco de cada negociação é fixado em 0,5% do capital da conta, controlando rigorosamente a exposição ao risco por operação.

-

Estratégia de saída clara: O mecanismo de fechamento baseado no preço de abertura do período anterior fornece condições claras de realização de lucro para a negociação.

-

Multiplicadores de canal diferenciados: O canal EMA usa 1,5 vezes o ATR, enquanto o canal RMA usa 1,0 vez o ATR. Esse design faz com que os dois sistemas tenham sensibilidades diferentes, capazes de capturar diferentes tipos de oportunidades de mercado.

Riscos da Estratégia

-

Risco de excesso de negociação: Médias móveis de período ultra-curto (3) podem gerar muitos sinais falsos em mercados laterais, levando a negociações frequentes e erosão por taxas.

- Solução: Considere adicionar filtros de confirmação, como confirmação de volume ou filtro de direção de tendência.

-

Stop loss muito fixo: Usar o preço de abertura como stop loss pode não ser sempre a melhor escolha, especialmente em cenários de alta volatilidade ou gaps.

- Solução: Ajustar dinamicamente a distância do stop loss com base no ATR ou percentual de volatilidade.

-

Condições de fechamento muito simples: Depender apenas do cruzamento do preço de abertura do período anterior pode causar saídas prematuras durante tendências fortes.

- Solução: Considere introduzir indicadores de força de tendência, adotando condições de fechamento mais flexíveis em tendências fortes.

-

Falta de filtro de ambiente de mercado: A estratégia não distingue diferentes estados do mercado (tendência/lateral), podendo negociar frequentemente em condições inadequadas.

- Solução: Adicionar indicadores de julgamento do estado do mercado, como ADX ou indicadores de volatilidade, para pausar negociações em mercados laterais.

-

Risco de otimização de parâmetros: Os parâmetros atuais (como período 3 e multiplicadores ATR) podem estar superajustados aos dados históricos, com desempenho futuro incerto.

- Solução: Realizar testes de robustez de parâmetros, usando métodos de otimização gradual para verificar a estabilidade dos parâmetros.

Direções de Otimização da Estratégia

-

Otimização de adaptabilidade ao estado do mercado:

- Adicionar mecanismos de reconhecimento do ambiente de mercado, como ADX ou julgamento de faixa de volatilidade

- Usar diferentes configurações de parâmetros ou regras de negociação em diferentes estados de mercado

- Isso evita o problema de excesso de negociação em mercados laterais

-

Confirmação em múltiplos períodos:

- Introduzir julgamento de tendência de período mais longo (como diário)

- Negociar apenas quando o sinal de curto prazo estiver alinhado com a tendência de longo prazo

- Isso aumentará a confiabilidade dos sinais e reduzirá negociações contra a tendência

-

Otimização do stop loss dinâmico:

- Definir distância do stop loss dinamicamente com base no valor atual do ATR

- Dar mais espaço de respiração ao preço em ambientes de alta volatilidade

Esse método se adapta melhor às características de volatilidade em diferentes condições de mercado

-

Aprimoramento da estratégia de fechamento:

- Introduzir mecanismos de stop loss móvel ou trailing stop

- Ajustar a estratégia de saída dinamicamente com base nos lucros obtidos

- Isso pode proteger melhor os lucros já obtidos e permitir que as tendências se desenvolvam plenamente

-

Avaliação da qualidade do sinal:

- Desenvolver um sistema de pontuação de intensidade do sinal

- Ajustar dinamicamente o tamanho da posição de acordo com a qualidade do sinal

- Isso fará com que a estratégia aumente a posição em condições de alta confiança e reduza o risco em condições de baixa confiança

Resumo

A Estratégia de Cruzamento de Canal Adaptativo com Média Móvel Exponencial Tripla e Média Móvel Relativa Tripla combina habilmente dois tipos diferentes de médias móveis com canais ATR, formando um sistema de negociação sensível a rompimentos de preço e com capacidade de controle de risco. Essa estratégia é particularmente adequada para capturar flutuações de preço de curto prazo, reagindo rapidamente a tendências em desenvolvimento. Através do gerenciamento de posição com proporção fixa de risco e de uma estratégia clara de stop loss, o sistema busca retornos enquanto também prioriza a segurança do capital.

No entanto, a estratégia também apresenta riscos potenciais de excesso de negociação e problemas de adaptabilidade ao ambiente de mercado. Ao adicionar filtros de estado do mercado, otimizar o mecanismo de stop loss, introduzir confirmação em múltiplos períodos, entre outros, é possível melhorar significativamente a robustez e o desempenho de longo prazo da estratégia. Especialmente a capacidade de reconhecer o ambiente de mercado permitirá que a estratégia participe seletivamente das negociações em diferentes condições de mercado, aumentando ainda mais sua praticidade e rentabilidade.

Em suma, trata-se de uma estratégia de negociação quantitativa com estrutura clara e lógica rigorosa, com boa base teórica e potencial de aplicação. Através das direções de otimização sugeridas neste artigo, a estratégia tem potencial para demonstrar maior adaptabilidade e estabilidade em vários ambientes de mercado.

- 1