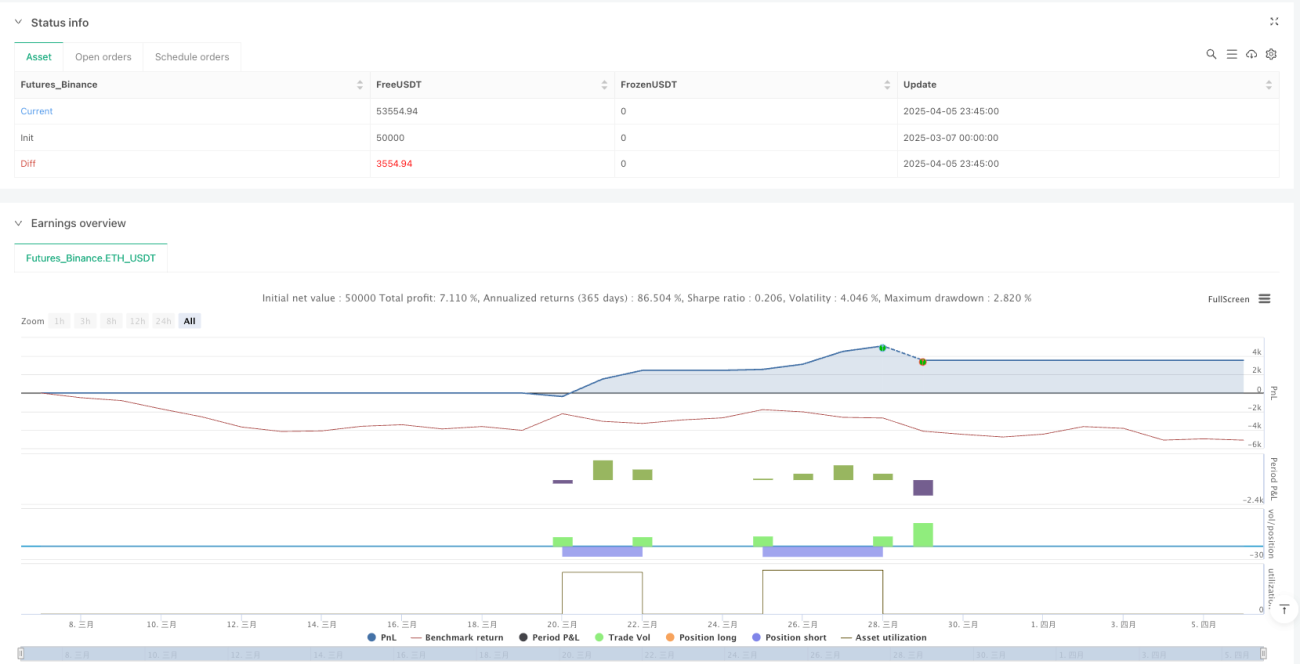

Visão Geral

A Estratégia de Negociação Dinâmica Multiperíodo com Cruzamento de RSI e MACD é um sistema de negociação quantitativa que combina o Índice de Força Relativa (RSI) e o MACD (Moving Average Convergence Divergence), projetado especificamente para o gráfico de 15 minutos. A estratégia monitora as condições de sobrecompra/sobrevenda (RSI) e a tendência de momentum dos preços (MACD), gerando sinais de negociação quando ambos os indicadores atendem a condições específicas simultaneamente. Especificamente, quando o RSI está abaixo de 30 (sobrevendido) e a linha rápida do MACD cruza acima da linha de sinal, o sistema gera um sinal de compra; quando o RSI está acima de 70 (sobrecomprado) e a linha rápida do MACD cruza abaixo da linha de sinal, o sistema gera um sinal de venda. Cada negociação é equipada com mecanismos de take profit (5%) e stop loss (2%) baseados em porcentagem, controlando efetivamente a relação risco-retorno em um bom nível de 2,5:1.

Princípio da Estratégia

O núcleo da estratégia é combinar logicamente os sinais de dois indicadores técnicos clássicos para aumentar a confiabilidade das decisões de negociação:

-

Aplicação do RSI: Utiliza o RSI padrão de 14 períodos para identificar condições de sobrecompra e sobrevenda do mercado. A visão tradicional considera RSI abaixo de 30 como sobrevendido (possível reversão para cima) e acima de 70 como sobrecomprado (possível reversão para baixo). No código, o valor do RSI é calculado através de

ta.rsi(close, rsiLength). -

Aplicação do MACD: Utiliza os parâmetros padrão: período rápido 12, período lento 26 e fator de suavização da linha de sinal 9. O MACD é calculado pela função

ta.macd(close, macdFast, macdSlow, macdSignal), obtendo a linha MACD e a linha de sinal. O sinal chave de negociação vem do cruzamento entre a linha MACD e a linha de sinal, capturado pelas funçõesta.crossovereta.crossunder. -

Lógica Combinada de Sinais:

- Condição de abertura de posição comprada: RSI < 30 (sobrevendido) E a linha rápida do MACD cruza acima da linha de sinal.

- Condição de abertura de posição vendida: RSI > 70 (sobrecomprado) E a linha rápida do MACD cruza abaixo da linha de sinal.

-

Gerenciamento de Capital: A estratégia utiliza o gerenciamento de posição baseado em porcentagem do capital da conta (

default_qty_type=strategy.percent_of_equity, default_qty_value=100), investindo 100% do capital total em cada negociação. -

Controle de Risco: Cada negociação configura automaticamente níveis de take profit (±5% do preço de entrada) e stop loss (±2% do preço de entrada), implementados através da função

strategy.exit.

Vantagens da Estratégia

-

Confirmação Combinada de Indicadores: A combinação dos indicadores RSI e MACD exige uma dupla confirmação para emitir sinais de negociação, reduzindo efetivamente falsos rompimentos e sinais espúrios, melhorando a qualidade das negociações.

-

Mecanismo Equilibrado de Entrada e Saída: A entrada baseia-se em julgamentos objetivos dos indicadores técnicos, enquanto a saída baseia-se em níveis predefinidos de take profit e stop loss, formando um ciclo completo de negociação com menor interferência subjetiva.

-

Boa Relação Risco-Retorno: A taxa de take profit (5%) é 2,5 vezes a taxa de stop loss (2%), alinhando-se aos princípios de gerenciamento de risco profissional. Desde que a taxa de acerto ultrapasse 30%, é possível obter lucro no longo prazo.

-

Adaptação ao Ritmo do Mercado: O período de 15 minutos é adequado para traders intradiários, capaz de capturar flutuações de curto prazo sem gerar excesso de negociações, equilibrando a frequência de trading e a qualidade dos sinais.

-

Feedback Visual: A estratégia desenha a linha do RSI e as linhas de níveis de sobrecompra/sobrevenda, fornecendo aos traders uma referência visual intuitiva para monitorar as condições do mercado em tempo real.

Riscos da Estratégia

-

Risco de Mercado Lateral: Em mercados laterais ou de range, o RSI pode oscilar frequentemente nas zonas de sobrecompra/sobrevenda, enquanto o MACD pode gerar múltiplos cruzamentos, levando a excesso de negociações e perdas consecutivas. A solução é adicionar um filtro de tendência extra, como médias móveis ou o indicador ADX.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros do RSI e MACD. Os valores atuais são os padrões tradicionais, que podem não ser adequados para todos os ambientes de mercado. Recomenda-se otimizar os parâmetros com base no ativo específico e nas características do mercado.

-

Limitações do Take Profit/Stop Loss Fixo: Usar porcentagens fixas de take profit/stop loss pode não se adaptar às diferentes volatilidades do mercado. Em mercados de alta volatilidade, os stops podem ser acionados com frequência excessiva; em mercados de baixa volatilidade, pode ser difícil atingir o alvo de take profit.

-

Falta de Controle de Horário de Negociação: A estratégia atual não possui filtro de horário de negociação, podendo gerar sinais desfavoráveis em períodos de baixa liquidez ou volatilidade anormal.

-

Ausência de Mecanismo de Reversão: Os sinais de compra e venda são acionados de forma independente, sem um mecanismo eficaz de reversão de posição, o que pode levar a perdas significativas ao manter posições contrárias em mercados de forte tendência.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Pode-se considerar o ajuste dinâmico dos limiares de sobrecompra/sobrevenda do RSI e dos parâmetros do MACD com base na volatilidade do mercado (como o indicador ATR) para se adaptar a diferentes ambientes. Exemplo de implementação:

atrValue = ta.atr(14) dynamicRsiOversold = 30 - (atrValue / close * 100) dynamicRsiOverbought = 70 + (atrValue / close * 100) -

Adicionar Filtro de Tendência: Introduzir um indicador adicional de confirmação de tendência, como o ADX, executando negociações apenas quando o ADX > 25 (indicando uma tendência clara no mercado), evitando negociações frequentes em mercados laterais:

adxValue = ta.adx(14) adxFilter = adxValue > 25 longCondition = (rsi < rsiOversold) and macdCrossUp and adxFilter -

Otimizar Gerenciamento de Capital: Substituir a alocação fixa de 100% do capital por um gerenciamento de posição baseado na volatilidade: quanto maior a volatilidade, menor o tamanho da posição:

positionSize = 100 / (ta.atr(14) / close * 100) -

Introduzir Filtro de Horário: Adicionar controle de janela de horário de negociação, evitando períodos de abertura, fechamento e baixa liquidez:

timeFilter = (time >= timestamp("00:30:00")) and (time <= timestamp("23:00:00")) -

Melhorar Mecanismo de Take Profit/Stop Loss: Adotar níveis de saída baseados em níveis técnicos, como máximas/mínimas anteriores, suportes/resistências ou múltiplos do ATR como stop loss dinâmico, em vez de porcentagens fixas:

atrValue = ta.atr(14) dynamicStopLoss = atrValue * 1.5

Resumo

A Estratégia de Negociação Dinâmica Multiperíodo com Cruzamento de RSI e MACD é um sistema de negociação quantitativa de estrutura clara e lógica bem definida. Ao integrar as vantagens do indicador de sobrecompra/sobrevenda (RSI) e do indicador de momentum e tendência (MACD), ela fornece sinais de negociação relativamente confiáveis. A estratégia é particularmente adequada para negociações de curto prazo no período de 15 minutos, tendo como principais vantagens o mecanismo de dupla confirmação dos indicadores e regras claras de gerenciamento de risco financeiro.

Embora o design da estratégia seja razoável, ainda existem desafios relacionados à sensibilidade dos parâmetros e à adaptabilidade ao mercado. Através de medidas de otimização como ajuste dinâmico de parâmetros, adição de filtro de tendência, otimização do gerenciamento de capital, inclusão de filtro de horário e melhoria do mecanismo de take profit/stop loss, é possível aumentar ainda mais a robustez e adaptabilidade da estratégia.

Qualquer estratégia quantitativa precisa passar por backtesting histórico abrangente e validação prospectiva, além de ser ajustada de acordo com as condições específicas do mercado e o perfil de risco do trader. Esta estratégia oferece um bom arcabouço de negociação quantitativa, sobre o qual os traders podem realizar desenvolvimento e otimização secundários para construir um sistema de negociação mais completo.

- 1