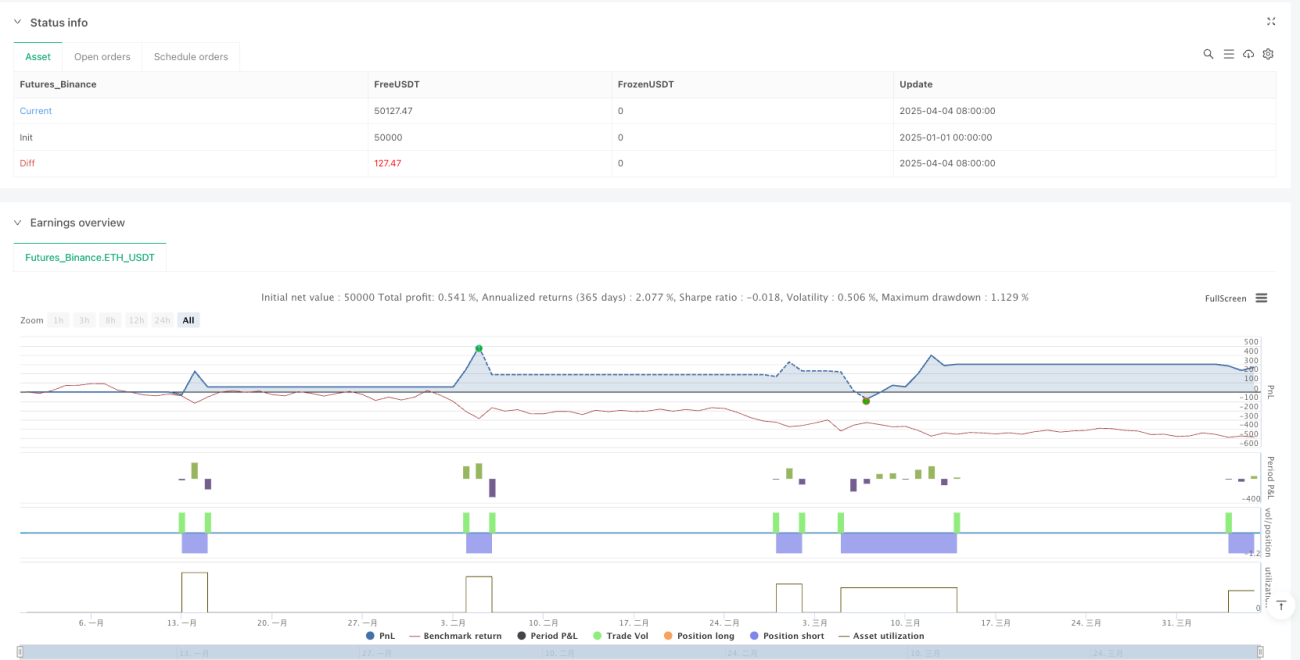

Resumo

A estratégia de trailing stop com ruptura de valor é um sistema de trading quantitativo projetado para ativos digitais. Ela captura movimentos de ruptura do mercado colocando ordens pendentes (buy stop e sell stop) em pontos de preço extremos locais. A estratégia também implementa um mecanismo de trailing stop que, uma vez que a posição atinge um nível de lucro predefinido, ativa uma proteção para garantir os ganhos. Este método combina as vantagens do trading de ruptura de preço com a gestão de risco, oferecendo uma solução de trading automatizada para os traders.

Princípios da Estratégia

A estratégia baseia-se nos princípios de ação do preço e gestão de risco dinâmica, e a sua lógica central pode ser dividida nas seguintes partes principais:

-

Identificação de Extremos Locais: A estratégia utiliza uma janela de tempo definida (parâmetro BarsN) para calcular máximos e mínimos locais, que servem como potenciais pontos de ruptura. Especificamente, ela usa (BarsN * 2 + 1) velas para determinar o preço mais alto e o mais baixo local.

-

Configuração de Ordens Pendentes:

- Buy Stop: Quando o preço atual está abaixo do máximo local menos o buffer de distância da ordem, uma ordem de compra stop é colocada no nível do máximo local.

- Sell Stop: Quando o preço atual está acima do mínimo local mais o buffer de distância da ordem, uma ordem de venda stop é colocada no nível do mínimo local.

-

Filtro de Horário: A estratégia permite que o trader defina um período de negociação, operando apenas dentro de um intervalo de horas especificado, ajudando a evitar períodos de negociação indesejados.

-

Cálculo dos Níveis de Lucro/Perda:

- Take Profit (TP): Calculado como uma percentagem do preço atual (TPasPctBTC).

- Stop Loss (SL): Calculado como uma percentagem do preço atual (SLasPctBTC).

- Buffer de distância da ordem: Definido como metade do take profit, para evitar que as ordens sejam acionadas prematuramente.

-

Mecanismo de Trailing Stop:

- Pontos de Ativação do Trailing Stop (TslTriggerPoints): Quando o lucro atinge este nível, o trailing stop entra em vigor.

- Distância do Trailing Stop (TslPoints): A distância mantida entre o trailing stop e o preço atual.

- Para posições longas, quando o lucro excede o ponto de ativação, o preço de stop é definido como o preço atual menos a distância do trailing stop.

- Para posições curtas, quando o lucro excede o ponto de ativação, o preço de stop é definido como o preço atual mais a distância do trailing stop.

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens notáveis:

-

Captura Automática de Rupturas: Ao colocar ordens pendentes em níveis de preço críticos, a estratégia captura automaticamente movimentos de ruptura do mercado, sem necessidade de monitorização manual.

-

Gestão de Risco Dinâmica: Utilizando take profit e stop loss baseados numa percentagem do preço atual, a gestão de risco torna-se mais flexível e adaptável a diferentes níveis de preço.

-

Mecanismo de Proteção de Lucros: Através da função de trailing stop, a estratégia consegue bloquear eficazmente os lucros obtidos enquanto preserva o potencial de alta, reduzindo o drawdown.

-

Funcionalidade de Filtro de Horário: Permite que os traders selecionem os melhores períodos de negociação com base nas características do mercado, evitando negociar em horários de baixa volatilidade ou imprevisíveis.

-

Alta Adaptabilidade: Os parâmetros da estratégia podem ser ajustados de acordo com as condições do mercado, como a janela de cálculo dos extremos locais, as percentagens de take profit/stop loss, tornando-a adaptável a diferentes ambientes de mercado.

-

Disciplina de Execução Rigorosa: Sendo uma estratégia automatizada, elimina a influência de fatores emocionais nas decisões de trading, executando as operações estritamente de acordo com as regras predefinidas.

Riscos da Estratégia

Apesar das suas múltiplas vantagens, a estratégia apresenta alguns riscos e limitações potenciais:

-

Risco de Falsa Ruptura: O mercado pode gerar falsas rupturas, levando a estratégia a entrar em trades desfavoráveis. A solução passa por adicionar indicadores de confirmação ou ajustar o tamanho do buffer de distância das ordens para reduzir a probabilidade de acionamento por falsas rupturas.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da configuração de parâmetros como BarsN, TPasPctBTC e SLasPctBTC. Parâmetros inadequados podem resultar num desempenho fraco. Recomenda-se encontrar a melhor combinação de parâmetros através de backtesting.

-

Gestão de Capital Incompleta: Embora o parâmetro RiskPercent esteja definido no código, não é efetivamente aplicado no cálculo do tamanho da posição. Isto pode levar a uma gestão de risco imperfeita.

-

Capacidade Limitada em Condições Extremas: Em condições de alta volatilidade ou de mercado extremo, a simples lógica de ruptura de extremos locais e stop loss percentual fixo pode não ser suficiente para gerir o risco eficazmente.

-

Slippage e Atraso na Execução: Na negociação real, a execução das ordens pode enfrentar slippage ou atrasos, afetando o desempenho da estratégia.

-

Dependência de um Único Mercado: A estratégia foi projetada para ativos específicos e pode não ser adequada para outros ativos com características de mercado diferentes.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Gestão Dinâmica de Posição: Implementar o cálculo do tamanho da posição com base no parâmetro RiskPercent, ajustando o tamanho da posição de acordo com o tamanho da conta e o risco atual do mercado, para um controlo de risco mais refinado.

-

Mecanismo de Múltiplas Confirmações: Introduzir indicadores técnicos adicionais como confirmação da ruptura, tais como volume de ruptura, indicadores de momentum ou de tendência, para reduzir trades de falsa ruptura.

-

Parâmetros Adaptativos: Introduzir parâmetros que se ajustam automaticamente com base na volatilidade do mercado ou outras características, permitindo que a estratégia se adapte melhor a diferentes ambientes de mercado.

-

Estratégia de Take Profit Parcial: Implementar um mecanismo de take profit em lotes, permitindo que parte da posição saia em diferentes níveis de lucro, bloqueando alguns lucros enquanto preserva um maior potencial de ganho.

-

Filtro de Estado do Mercado: Adicionar uma avaliação do estado do mercado (tendência, lateralização, etc.), ajustando os parâmetros da estratégia ou parando de negociar em diferentes estados de mercado.

-

Otimização do Stop Loss: Implementar um stop loss dinâmico baseado no ATR (Average True Range) ou noutros indicadores de volatilidade, tornando o stop loss mais razoável.

-

Estrutura de Backtesting e Otimização: Desenvolver uma estrutura de backtesting mais abrangente para avaliar o desempenho da estratégia em diferentes períodos e com diferentes parâmetros, e encontrar a combinação ótima de parâmetros.

Conclusão

A estratégia de trailing stop com ruptura de valor é um sistema de trading automatizado engenhosamente concebido, que captura rupturas em extremos locais e aplica trailing stops para gerir o risco. As suas principais vantagens residem na execução automatizada, gestão de risco dinâmica e mecanismo de proteção de lucros, tornando-a uma potencial ferramenta de trading eficaz.

No entanto, a eficácia da estratégia é altamente dependente da configuração dos parâmetros e das condições de mercado. Através da implementação das medidas de otimização sugeridas, como a gestão dinâmica de posição, mecanismos de múltiplas confirmações e parâmetros adaptativos, a robustez e adaptabilidade da estratégia podem ser significativamente melhoradas.

Para os traders, recomenda-se a realização de backtests exaustivos antes da aplicação em ambiente real, para encontrar a melhor combinação de parâmetros para as condições atuais do mercado, e considerar a combinação com outras ferramentas de análise para confirmar os sinais de trading. Simultaneamente, é crucial monitorizar e avaliar continuamente o desempenho da estratégia, ajustando os parâmetros atempadamente de acordo com as mudanças do mercado, para manter a sua eficácia.

- 1