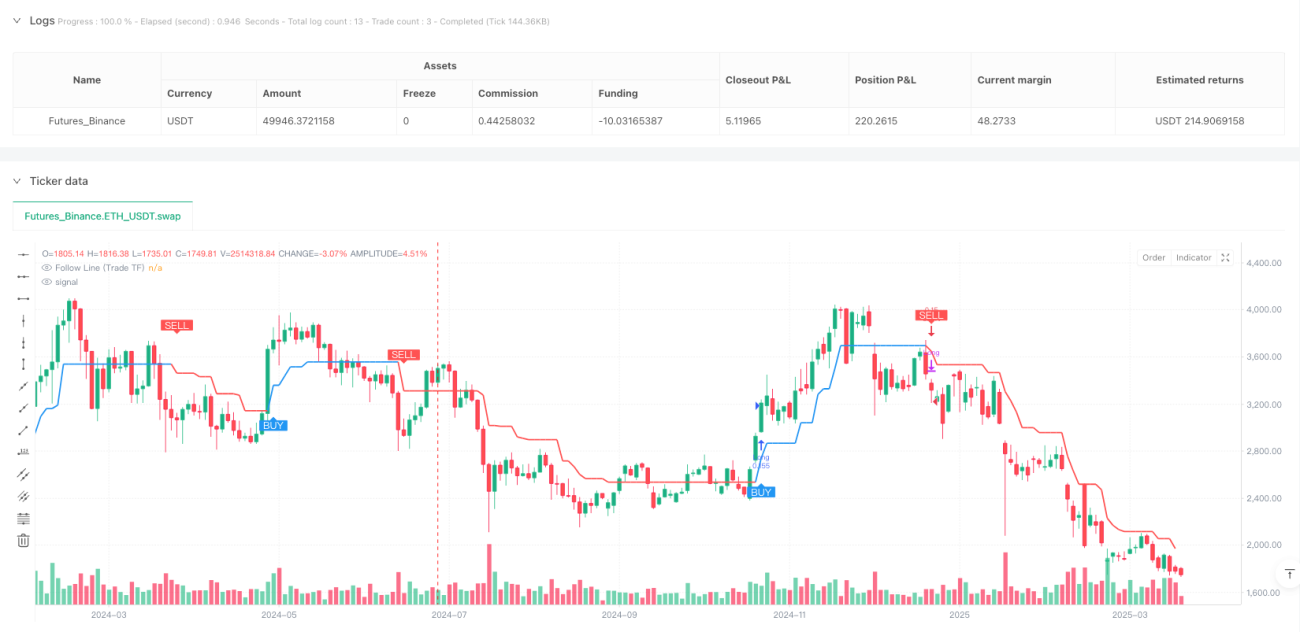

Visão Geral da Estratégia

A Estratégia Dinâmica de Rastreamento de Tendências com Bandas de Bollinger e ATR é um sistema avançado de trading quantitativo que combina os sinais de rompimento das Bandas de Bollinger com o ajuste dinâmico do Average True Range (ATR). Através do mecanismo de "Linha de Acompanhamento" (Follow Line), ela identifica e rastreia as tendências do mercado. Esta estratégia incorpora especialmente um mecanismo de confirmação de múltiplos timeframes (HTF – Higher Time Frame), que filtra os sinais de negociação com base na direção da tendência do timeframe superior, aumentando significativamente a estabilidade e a rentabilidade. O sistema também inclui várias funcionalidades avançadas, como filtragem opcional por horário de negociação, ajuste adaptativo da volatilidade do ATR e um mecanismo de reação em tempo real às mudanças de tendência do HTF, formando uma solução de trading quantitativo abrangente e flexível.

Princípio da Estratégia

O núcleo da estratégia é o mecanismo da "Linha de Acompanhamento", que identifica e se adapta dinamicamente às tendências do mercado através dos seguintes passos:

-

Geração de Sinais das Bandas de Bollinger: O sistema primeiro calcula as Bandas de Bollinger padrão. Quando o preço rompe a banda superior, gera um sinal de alta (1); quando rompe a banda inferior, gera um sinal de baixa (-1); quando está dentro das bandas, o sinal é neutro (0).

-

Cálculo da Linha de Acompanhamento: Com base no sinal das Bandas de Bollinger e na posição atual do preço, o sistema calcula o valor temporário da Linha de Acompanhamento. Em caso de sinal de alta, a Linha de Acompanhamento é definida como a mínima da vela atual menos o valor do ATR (quando o filtro ATR está ativado) ou simplesmente a mínima; em caso de sinal de baixa, é definida como a máxima da vela atual mais o valor do ATR ou simplesmente a máxima.

-

Mecanismo de Trava da Linha de Acompanhamento: A estratégia utiliza uma lógica de "catraca" para manter a Linha de Acompanhamento – em uma tendência de alta, o novo valor da Linha de Acompanhamento é o maior entre o valor temporário e o valor anterior; em uma tendência de baixa, é o menor entre o valor temporário e o valor anterior. Isso garante que a Linha de Acompanhamento só possa se mover na direção da tendência, formando um nível dinâmico de suporte/resistência.

-

Determinação da Tendência: Comparando o valor atual da Linha de Acompanhamento com o anterior, o sistema determina a direção da tendência – subida indica tendência de alta (1), descida indica tendência de baixa (-1), e estabilidade mantém a tendência anterior.

-

Análise de Múltiplos Timeframes: A estratégia utiliza lógica semelhante para calcular a Linha de Acompanhamento e o estado da tendência em um timeframe superior. O HTF apropriado pode ser selecionado automaticamente ou manualmente (por exemplo, um gráfico de 1 minuto corresponde automaticamente a um HTF de 15 minutos).

-

Condições de Entrada: Quando a tendência do timeframe de negociação muda de neutra ou baixa para alta, e o HTF confirma uma tendência de alta, é gerado um sinal de compra. O oposto gera um sinal de venda.

-

Condições de Saída: Quando a tendência do timeframe de negociação se inverte, ou quando a tendência do HTF se inverte (novidade na versão 2.5), a estratégia fecha a posição existente.

-

Filtro de Horário: Opcionalmente, as negociações só são executadas durante determinados períodos de negociação (por exemplo, horário regular do mercado de ações dos EUA, 09:30–16:00).

Vantagens da Estratégia

-

Alta Adaptabilidade: O mecanismo da Linha de Acompanhamento se ajusta automaticamente à volatilidade do mercado, especialmente quando o filtro ATR está ativado, fornecendo adaptação dinâmica para diferentes ambientes de volatilidade.

-

Mecanismo de Confirmação de Tendência: A confirmação de múltiplos timeframes filtra efetivamente negociações "ruidosas", só executando quando a direção da tendência do HTF está alinhada, aumentando significativamente a qualidade dos sinais.

-

Opções de Configuração Flexíveis: A estratégia oferece uma ampla gama de parâmetros ajustáveis, incluindo período e desvio das Bandas de Bollinger, período do ATR, filtro de horário e método de seleção do HTF, permitindo otimizações para diferentes mercados e instrumentos.

-

Alta Capacidade de Resposta: O mecanismo de reação a mudanças de tendência do HTF, introduzido na versão 2.5, permite que a estratégia reaja mais rapidamente a grandes mudanças de tendência, interrompendo perdas a tempo e evitando drawdowns severos.

-

Auxílio Visual: A estratégia desenha as Linhas de Acompanhamento do timeframe de negociação e do HTF no gráfico, e pode exibir opcionalmente etiquetas de sinais de compra e venda, tornando a lógica de negociação intuitiva e clara.

-

Gestão de Posições: A configuração

pyramiding=0impede múltiplas entradas na mesma direção, evitando o acúmulo desnecessário de risco.

Riscos da Estratégia

-

Risco de Falsos Rompimentos: Apesar do uso das Bandas de Bollinger e da confirmação do HTF, o mercado ainda pode gerar falsos rompimentos, especialmente em ambientes de alta volatilidade. Solução: aumentar o desvio das Bandas de Bollinger ou prolongar o período de confirmação, ou ainda adicionar mecanismos extras de confirmação de rompimento.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível a parâmetros como o período do ATR e as configurações das Bandas de Bollinger. Solução: realizar backtests para encontrar a combinação de parâmetros mais adequada para cada instrumento específico, evitando overfitting devido à otimização excessiva.

-

Atraso na Identificação de Mudanças de Tendência: O mecanismo da Linha de Acompanhamento pode reagir lentamente no início de uma tendência, resultando em entradas um pouco tardias. Solução: considerar o uso de um multiplicador de ATR menor ou um período mais curto das Bandas de Bollinger para aumentar a velocidade de resposta, mas é necessário equilibrar a qualidade do sinal com a capacidade de resposta.

-

Dependência do Timeframe: A escolha inadequada do HTF pode levar a um excesso de filtragem ou conflitos de sinais. Solução: recomenda-se usar a função de seleção automática de HTF, que escolhe automaticamente o timeframe superior apropriado com base no timeframe atual do gráfico.

-

Ausência de Gestão de Capital: A estratégia em si não inclui um mecanismo completo de gestão de capital. Solução: em aplicações práticas, deve-se combinar estratégias de stop loss apropriadas e regras de gestão de posição, como risco percentual fixo ou stop loss baseado em múltiplos do ATR.

Direções de Otimização da Estratégia

-

Reforço da Filtragem de Sinais: Pode-se considerar a introdução de outros indicadores técnicos, como o Índice de Força Relativa (RSI) ou o Estocástico (Stochastic), para confirmar os sinais de entrada, executando negociações apenas quando os indicadores mostrarem condições de sobrecompra/sobrevenda. Isso reduzirá ainda mais os falsos rompimentos e aumentará a taxa de acerto.

-

Ajuste Dinâmico de Parâmetros: Pode-se desenvolver um mecanismo de ajuste adaptativo de parâmetros baseado no estado do mercado, por exemplo, aumentando automaticamente o desvio das Bandas de Bollinger em ambientes de alta volatilidade e diminuindo-o em ambientes de baixa volatilidade, permitindo que a estratégia se adapte melhor a diferentes condições de mercado.

-

Otimização da Determinação da Tendência do HTF: O algoritmo de confirmação da tendência do HTF pode ser melhorado, como introduzindo cruzamentos de médias móveis exponenciais ou outros indicadores de tendência, em vez de depender apenas da direção da Linha de Acompanhamento, para obter uma determinação de tendência mais estável.

-

Aprimoramento da Gestão de Capital: Integrar um sistema completo de gestão de capital, ajustando dinamicamente o tamanho da posição com base na volatilidade do mercado e no tamanho da conta, definindo níveis de stop loss baseados no ATR e metas de lucro, para maximizar o retorno ajustado ao risco.

-

Inclusão de Análise do Estado do Mercado: Introduzir uma classificação do ambiente de mercado, distinguindo mercados de tendência de mercados de oscilação, e ajustar automaticamente os parâmetros ou regras de negociação da estratégia de acordo com o estado do mercado, ou até pausar as negociações quando o mercado não for adequado para esta estratégia.

-

Integração de Múltiplas Estratégias: Utilizar esta estratégia como um componente, combinando-a com outras estratégias complementares (como estratégias de reversão ou de confirmação de rompimento) para formar um portfólio de estratégias completo, equilibrando o desempenho em diferentes ambientes de mercado.

Resumo

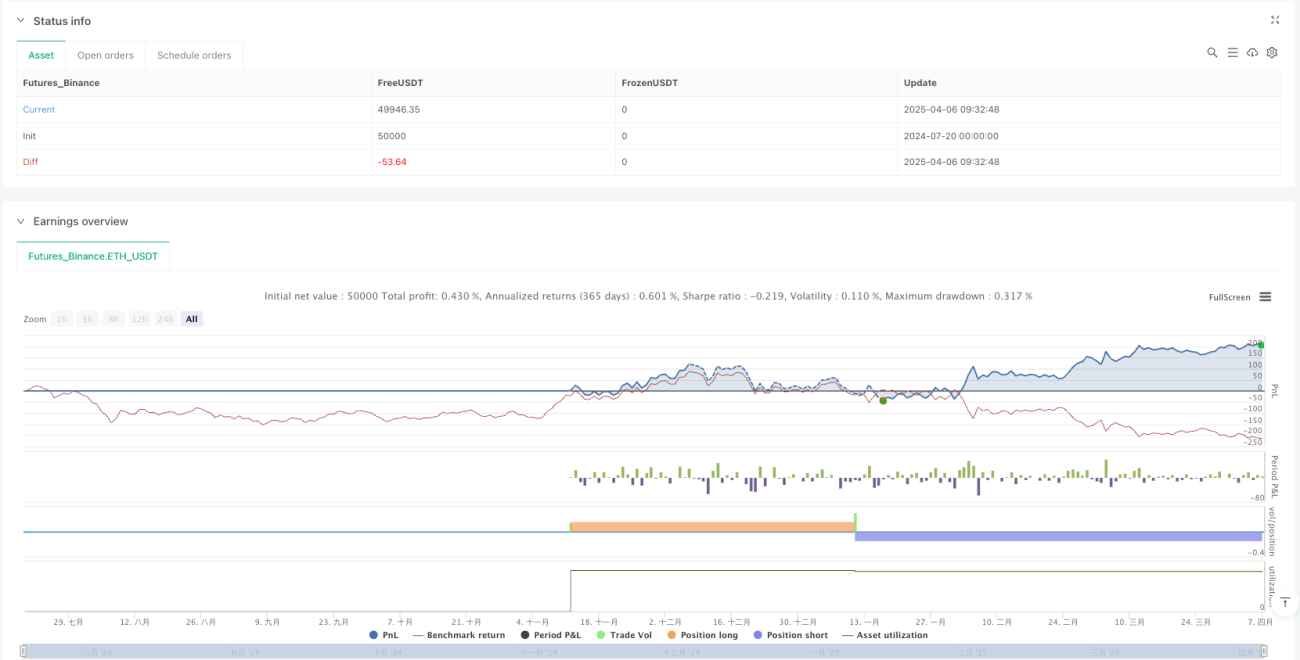

A Estratégia Dinâmica de Rastreamento de Tendências com Bandas de Bollinger e ATR é um sistema de trading quantitativo engenhosamente projetado, que combina Bandas de Bollinger, ATR e análise de múltiplos timeframes para identificar e rastrear as tendências do mercado de forma eficaz. Sua principal vantagem reside na alta adaptabilidade e flexibilidade, ajustando-se dinamicamente às condições do mercado, enquanto o mecanismo de confirmação do HTF melhora a qualidade do sinal e a taxa de acerto.

Embora existam alguns riscos inerentes, como a sensibilidade a parâmetros e o problema de falsos rompimentos, estes podem ser mitigados por meio de otimização adequada de parâmetros e mecanismos de filtragem adicionais. As direções de otimização estratégica, como o reforço da filtragem de sinais, o ajuste dinâmico de parâmetros e o aprimoramento da gestão de capital, fornecem caminhos claros para melhorar ainda mais o desempenho da estratégia.

No geral, esta estratégia é particularmente adequada para traders de tendências de médio a longo prazo, oferecendo uma estrutura robusta para identificar mudanças de tendência e executar negociações em condições de mercado favoráveis. Com parâmetros bem ajustados e uma gestão de risco adequada, a estratégia tem potencial para gerar retornos estáveis em diversos ambientes de mercado.

/*backtest

start: 2024-07-20 00:00:00

end: 2025-04-07 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

//@fenyesk

//Optional Working Hours and ATR based TP/SL removed

// Added Optional Higher Timeframe Confirmation with Auto/Manual Selection- 1