Visão Geral

O sistema de negociação de médias móveis exponenciais múltiplas com filtro de tendência direcional é uma estratégia quantitativa que combina médias móveis exponenciais (EMA) de curto, médio e longo prazo com o Índice Direcional Médio (ADX). A estratégia utiliza principalmente o cruzamento entre as EMAs de 5 e 8 períodos para gerar sinais de entrada, enquanto a EMA de 13 períodos funciona como stop loss, e opcionalmente emprega o indicador ADX como filtro de força da tendência para melhorar a qualidade dos sinais de negociação. Essa abordagem combinada captura movimentos de preços de curto prazo e, ao mesmo tempo, confirma a força da tendência por meio do ADX, reduzindo sinais falsos e aumentando a taxa de acerto das operações.

Princípio da Estratégia

A lógica central da estratégia baseia-se no cruzamento de EMAs de múltiplos períodos e na confirmação da força da tendência pelo ADX:

-

Condições de Entrada:

- Entrada comprada: Quando a EMA de 5 períodos cruza para cima a EMA de 8 períodos, o sistema gera um sinal de compra.

- Entrada vendida: Quando a EMA de 5 períodos cruza para baixo a EMA de 8 períodos, o sistema gera um sinal de venda.

- Se o filtro ADX estiver ativado, os sinais acima só são executados quando o valor do ADX estiver acima do limite definido (padrão 20), indicando força suficiente da tendência.

-

Condições de Saída:

- Saída comprada: Quando o preço cai abaixo da EMA de 13 períodos, a posição comprada é encerrada.

- Saída vendida: Quando o preço sobe acima da EMA de 13 períodos, a posição vendida é encerrada.

-

Cálculo dos Indicadores Técnicos:

- A estratégia utiliza a função

ta.emapara calcular três médias móveis exponenciais de períodos diferentes (5, 8 e 13). - Utiliza a função

ta.dmipara calcular o ADX de 14 períodos, incluindo os valores de +DI, -DI e ADX. - As funções

ta.crossovereta.crossunderdetectam os cruzamentos das médias.

- A estratégia utiliza a função

O mecanismo de funcionamento da estratégia reflete uma lógica de acompanhamento de tendência simples e eficaz: o cruzamento da EMA de curto prazo (5 períodos) com a EMA de médio prazo (8 períodos) fornece o sinal de entrada; a EMA de longo prazo (13 períodos) serve como padrão de stop loss; e o ADX atua como filtro adicional, ajudando a identificar ambientes de tendência forte e reduzindo sinais falsos em mercados laterais.

Vantagens da Estratégia

Analisando profundamente a implementação do código da estratégia, podemos resumir as seguintes vantagens significativas:

-

Alta flexibilidade: O design da estratégia permite que o usuário escolha ativar ou desativar operações compradas, operações vendidas e o filtro ADX, ajustando facilmente os parâmetros através de

input.bool. Essa flexibilidade permite que a estratégia se adapte a diferentes condições de mercado e preferências do trader. -

Múltiplos mecanismos de confirmação: Ao combinar EMAs de diferentes períodos com o ADX, a estratégia estabelece múltiplos mecanismos de confirmação, reduzindo o risco de sinais falsos que um único indicador poderia gerar.

-

Regras claras de entrada e saída: O código define condições precisas de entrada (cruzamento de médias) e saída (relação entre preço e média), eliminando subjetividade nas decisões de negociação.

-

Filtro de força da tendência: O filtro ADX opcional ajuda a identificar tendências com momentum suficiente, evitando negociações frequentes em tendências fracas ou mercados laterais, reduzindo custos e riscos.

-

Visualização intuitiva: A estratégia plota no gráfico todos os indicadores-chave (três linhas de EMA, valor do ADX e linha de limite do ADX), permitindo que o trader compreenda e valide visualmente os sinais de negociação.

-

Gerenciamento de capital integrado: A estratégia utiliza um método de cálculo de tamanho de posição baseado em porcentagem do patrimônio líquido (

default_qty_type=strategy.percent_of_equity), uma prática saudável de gerenciamento de risco.

Riscos da Estratégia

Embora a estratégia apresente muitas vantagens, a análise do código também revela os seguintes riscos potenciais:

-

Problema de defasagem: Todas as estratégias baseadas em médias móveis sofrem de defasagem inerente, o que pode resultar em entradas ou saídas tardias em mercados que se movem rapidamente, perdendo os melhores pontos de preço. Uma solução seria incorporar indicadores antecedentes como auxiliares ou ajustar os períodos das EMAs para reduzir a defasagem.

-

Risco de excesso de negociações: Em mercados oscilantes, EMAs de curto prazo (ex.: 5 períodos) podem cruzar frequentemente as EMAs de médio prazo (ex.: 8 períodos), gerando muitos sinais e despesas desnecessárias com comissões. Isso pode ser mitigado aumentando o limite do ADX ou adicionando filtros extras.

-

Mecanismo único de saída: A estratégia depende exclusivamente da relação entre o preço e a EMA de 13 períodos como condição de saída, sem mecanismo de take profit ou ajuste dinâmico de stop loss. Isso pode levar a saídas prematuras em tendências fortes ou perdas excessivas em reversões. Recomenda-se adicionar outros critérios de saída, como take profit fixo ou trailing stop.

-

Sensibilidade a parâmetros: O desempenho da estratégia pode ser altamente sensível a configurações como períodos das EMAs e limite do ADX. Diferentes mercados e prazos podem exigir parâmetros distintos, sendo essencial realizar backtesting histórico completo e otimização de parâmetros.

-

Falta de consideração da volatilidade: A estratégia não leva em conta diretamente a volatilidade do mercado, o que pode gerar mais sinais falsos durante períodos de alta volatilidade. Pode-se integrar o indicador ATR (Average True Range) para ajustar o tamanho das posições ou definir stops dinâmicos.

Direções de Otimização da Estratégia

Com base na análise do código, as seguintes direções de otimização são potenciais:

-

Ajuste dinâmico de parâmetros: Implementar um mecanismo que ajuste dinamicamente os períodos das EMAs e o limite do ADX de acordo com a volatilidade do mercado e o timeframe. Essa otimização é valiosa, pois diferentes ambientes de mercado podem exigir parâmetros distintos para o melhor desempenho.

-

Adicionar mecanismo de take profit: Atualmente a estratégia possui apenas stop loss, sem take profit explícito. Pode-se adicionar condições de take profit baseadas em percentual fixo, múltiplos do ATR ou níveis de suporte/resistência chave, para travar lucros em movimentos favoráveis.

-

Integrar confirmação de volume: Utilizar o volume como condição adicional de confirmação pode melhorar a qualidade dos sinais. Por exemplo, exigir que o cruzamento de médias ocorra em um ambiente de volume acima da média, confirmando a validade do rompimento de preço.

-

Filtro de ambiente de mercado: Desenvolver um sistema de classificação do ambiente de mercado (tendência, lateral ou transição) e ajustar o comportamento da estratégia de acordo. Por exemplo, em mercados laterais pode ser mais adequado desativar a estratégia ou mudar para uma estratégia de reversão à média.

-

Análise de múltiplos timeframes: Integrar a direção da tendência de um timeframe superior, operando apenas na direção consistente com a tendência de maior prazo, aumentando a confiabilidade do acompanhamento de tendência.

-

Otimizar o uso do ADX: A aplicação atual do ADX considera apenas seu valor absoluto. Pode-se refinar considerando a tendência do ADX e a relação relativa entre +DI e -DI para avaliar de forma mais completa a força e a direção da tendência.

-

Introduzir modelos de aprendizado de máquina: Utilizar técnicas de machine learning para analisar dados históricos, prever a confiabilidade dos sinais de cruzamento de EMAs ou otimizar dinamicamente o limite do ADX, aumentando a adaptabilidade da estratégia.

Resumo

O sistema de negociação de médias móveis exponenciais múltiplas com filtro de tendência direcional é um sistema abrangente que combina a clássica estratégia de cruzamento de médias móveis com um indicador de força de tendência. Através da combinação gradiente de EMAs de 5, 8 e 13 períodos e do filtro ADX, a estratégia consegue identificar tendências de mercado ao mesmo tempo que filtra sinais de baixa qualidade por meio da confirmação da força da tendência, resultando em uma seleção de timing mais precisa.

As vantagens da estratégia residem em sua flexibilidade, regras claras de negociação e múltiplos mecanismos de confirmação, tornando-a adequada para a maioria dos traders. No entanto, ela também enfrenta a defasagem inerente das médias móveis e o risco de excesso de negociações em mercados oscilantes. Através da introdução de ajuste dinâmico de parâmetros, adição de mecanismos de take profit, integração de confirmação de volume e análise de múltiplos timeframes, entre outras otimizações, a estratégia tem potencial para melhorar ainda mais seu desempenho e adaptabilidade.

Para investidores que buscam usar indicadores técnicos para negociação de acompanhamento de tendência, essa estratégia oferece um bom ponto de partida, sendo simples de entender e ao mesmo tempo suficientemente profunda para otimizações futuras. Tanto traders iniciantes quanto experientes podem obter insights a partir dessa implementação e fazer ajustes personalizados de acordo com seu próprio perfil de risco e visão de mercado.

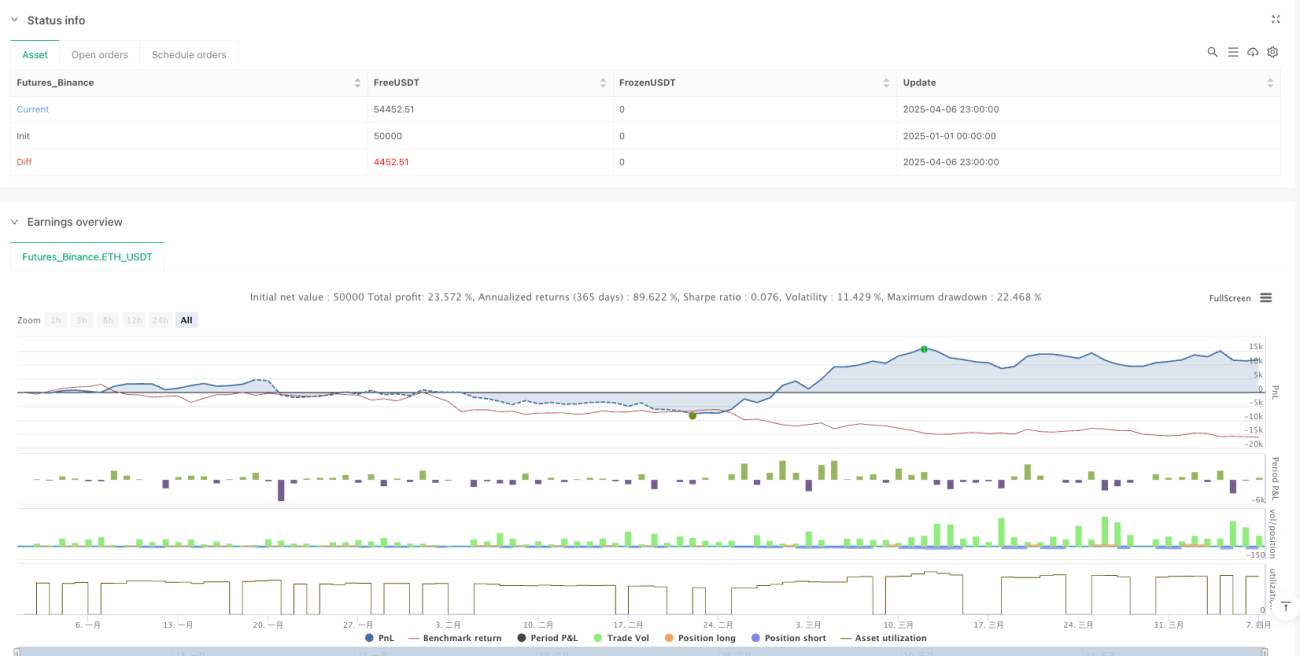

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-07 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sebamarghella

//@version=5- 1