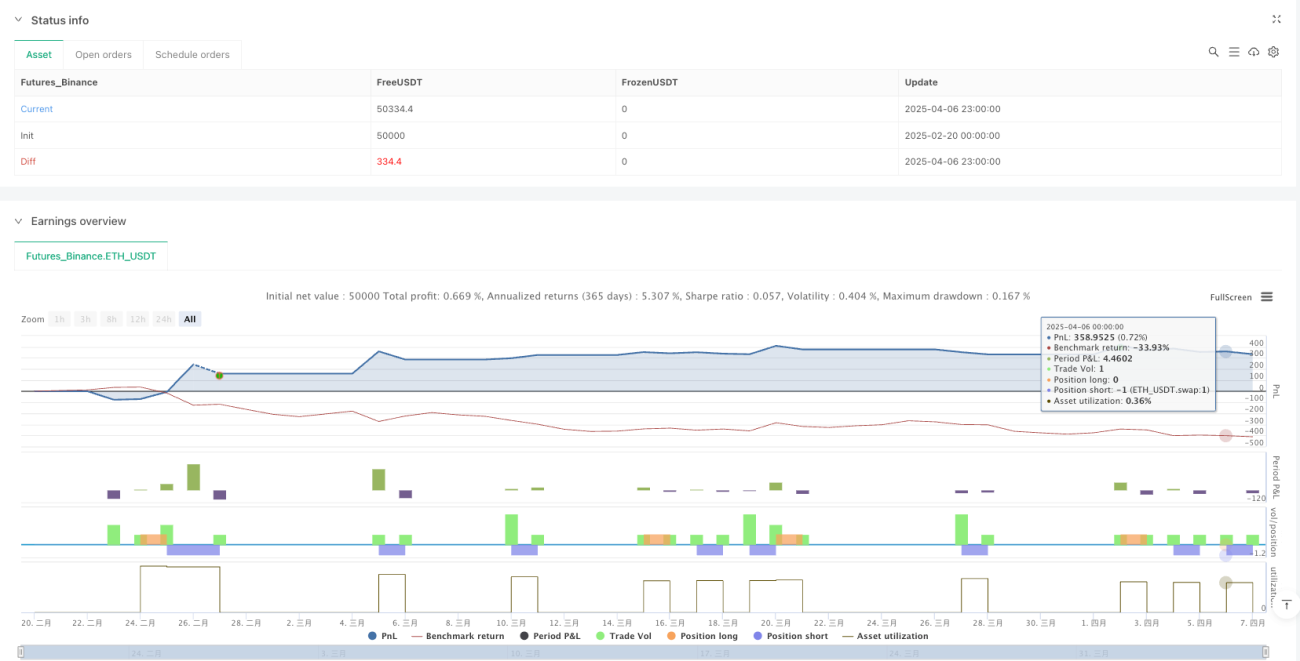

Visão Geral da Estratégia

A Estratégia de Cruzamento de Tendências com Múltiplas Médias Móveis Filtradas é um sistema abrangente de acompanhamento de tendências que combina habilmente várias médias móveis e o Preço Médio Ponderado por Volume (VWAP) para capturar mudanças de tendência de médio a longo prazo no mercado. A estratégia depende principalmente do sinal de cruzamento das Médias Móveis Exponenciais (EMA) como o principal gatilho de entrada, enquanto utiliza o VWAP e a Média Móvel Simples (SMA) como filtros para reduzir sinais falsos e confirmar a direção mais ampla da tendência do mercado. Além disso, a estratégia projeta um cruzamento rápido de EMA como um mecanismo de saída sensível, permitindo que o sistema feche posições rapidamente durante reversões de mercado, evitando saídas prematuras durante tendências fortes. A estratégia também inclui um mecanismo de reversão direta, permitindo que o sistema mude diretamente de uma posição comprada para vendida, ou de vendida para comprada, conforme as condições do mercado mudam, aumentando a adaptabilidade em mercados voláteis.

Princípio da Estratégia

O princípio central da estratégia baseia-se na identificação e confirmação de tendências em múltiplos níveis temporais. Especificamente, a operação da estratégia funciona da seguinte forma:

-

Identificação de Tendência: Utiliza o cruzamento das EMAs de 17 e 31 períodos para detectar mudanças de momento de médio prazo. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, indica uma possível tendência de alta; quando cruza abaixo, indica uma possível tendência de baixa.

-

Confirmação de Tendência: Usa o VWAP e a SMA de 69 períodos como filtros adicionais para confirmar a tendência. Isso exige que o preço esteja acima desses indicadores (para sinais de compra) ou abaixo deles (para sinais de venda), reduzindo sinais falsos em mercados laterais ou de tendência fraca.

-

Lógica de Entrada:

- Entrada comprada: Quando a EMA de 17 períodos cruza acima da EMA de 31 períodos, e o preço está simultaneamente acima do VWAP e da SMA de 69 períodos, o sistema abre uma posição comprada.

- Entrada vendida: Quando a EMA de 17 períodos cruza abaixo da EMA de 31 períodos, e o preço está simultaneamente abaixo do VWAP e da SMA de 69 períodos, o sistema abre uma posição vendida.

-

Mecanismo de Saída: A estratégia usa o cruzamento de EMAs de curto prazo (8 e 9 períodos) como sinal de saída, permitindo que o sistema responda rapidamente a reversões de curto prazo.

- Saída comprada: Quando a EMA de 8 períodos cruza abaixo da EMA de 9 períodos, e não há sinal de entrada vendida, a posição comprada é fechada.

- Saída vendida: Quando a EMA de 8 períodos cruza acima da EMA de 9 períodos, e não há sinal de entrada comprada, a posição vendida é fechada.

-

Mecanismo de Reversão: A estratégia permite a reversão direta de posições. Se atualmente houver uma posição comprada, mas as condições de entrada vendida forem acionadas, o sistema primeiro fecha a posição comprada e depois abre uma posição vendida (e vice-versa). Esse mecanismo aumenta a flexibilidade da estratégia em mercados em rápida mudança.

-

Implementação em Código: A estratégia utiliza variáveis booleanas para rastrear o estado atual da posição (

long_activeeshort_active) e executa as operações de negociação correspondentes quando as condições são atendidas. Além disso, a estratégia exibe visualmente vários indicadores e pontos de cruzamento, facilitando o monitoramento das condições do mercado pelos traders.

Vantagens da Estratégia

-

Sistema de Filtragem em Múltiplas Camadas: A combinação de cruzamentos de EMA, VWAP e filtros SMA constrói um sistema de confirmação em várias camadas, reduzindo significativamente a ocorrência de sinais falsos e melhorando a estabilidade e confiabilidade da estratégia.

-

Mecanismo de Reversão Flexível: A estratégia pode mudar diretamente de comprado para vendido (ou de vendido para comprado) de acordo com as condições do mercado, sem precisar esperar por um sinal de saída independente antes de entrar. Esse design permite ajustar posições mais rapidamente durante reversões de tendência, reduzindo perdas potenciais.

-

Lógicas de Entrada e Saída Separadas: O uso de diferentes pares de EMA para sinais de entrada e saída otimiza o timing das negociações. EMAs de período mais longo (17 e 31) são usadas para capturar mudanças de tendência de médio prazo como sinal de entrada, enquanto EMAs de período mais curto (8 e 9) são usadas para saídas sensíveis, mantendo a capacidade de acompanhamento de tendências enquanto oferecem uma resposta rápida de controle de risco.

-

Confirmação Abrangente de Tendência: Ao combinar a posição relativa do preço, VWAP e SMA, a estratégia confirma a tendência em múltiplas dimensões, ajudando a reduzir negociações errôneas durante mercados laterais ou de tendência fraca.

-

Auxílio Visual: A estratégia fornece uma rica visualização de indicadores, incluindo várias EMAs, SMA, VWAP e marcações de pontos de cruzamento chave, permitindo que os traders compreendam e monitorem intuitivamente as condições do mercado e os sinais da estratégia.

-

Parâmetros Ajustáveis: Todos os parâmetros da estratégia (como períodos das EMAs e SMA) podem ser personalizados através de campos de entrada, permitindo que os traders os otimizem de acordo com diferentes ambientes de mercado e instrumentos negociados.

Riscos da Estratégia

-

Risco de Atraso: Devido ao uso de múltiplas médias móveis e condições de filtro, os sinais de entrada podem ser relativamente atrasados, especialmente em mercados de movimentação rápida. Isso pode fazer com que a fase inicial da tendência seja perdida, reduzindo o lucro potencial. A solução é ajustar os períodos das EMAs e SMA conforme as características de volatilidade do mercado específico, usando períodos mais curtos para mercados rápidos.

-

Restrição por Múltiplas Condições: As múltiplas condições de entrada (cruzamento de EMA mais posição do preço em relação ao VWAP e SMA) podem reduzir a frequência de negociações, levando à perda de algumas oportunidades potencialmente lucrativas. Pode-se considerar flexibilizar algumas condições em certos ambientes de mercado ou desenvolver regras alternativas para aumentar as oportunidades de negociação.

-

Falta de Mecanismo de Stop Loss Claro: A estratégia depende apenas de cruzamentos de EMA como sinal de saída, sem definir níveis explícitos de stop loss ou take profit. Em condições extremas de mercado, isso pode resultar em grandes perdas. Recomenda-se implementar medidas adicionais de gerenciamento de risco, como stop loss dinâmico baseado em ATR ou stop loss percentual fixo.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente dos períodos escolhidos para EMA e SMA. Os parâmetros padrão (17, 31, 8, 9, 69) podem não ser adequados para todos os ativos ou prazos. A solução é otimizar os parâmetros através de backtesting para instrumentos específicos e condições de mercado, ou implementar mecanismos de ajuste adaptativo de parâmetros.

-

Risco de Mudança na Natureza do Mercado: A estratégia pode ter desempenho insatisfatório quando o mercado passa de tendência para lateral ou de lateral para tendência. A solução é adicionar mecanismos de detecção do ambiente de mercado, como filtros de volatilidade ou indicadores de força de tendência, ajustando dinamicamente os parâmetros ou regras de negociação em diferentes ambientes.

-

Impacto dos Custos de Negociação: Negociações de reversão frequentes podem aumentar os custos, especialmente em mercados de baixa volatilidade. Recomenda-se considerar os custos de negociação na estratégia e, possivelmente, limitar reversões excessivamente frequentes sob certas condições.

Direções de Otimização da Estratégia

-

Ajuste Adaptativo de Parâmetros: Implementar um mecanismo de ajuste adaptativo para os períodos de EMA e SMA, alterando-os dinamicamente de acordo com a volatilidade do mercado ou força da tendência. Por exemplo, usar períodos mais curtos em mercados de alta volatilidade e períodos mais longos em mercados de baixa volatilidade. Isso permite que a estratégia se adapte melhor a diferentes ambientes de mercado, reduzindo o atraso e melhorando a velocidade de resposta.

-

Adicionar Mecanismos de Stop Loss e Take Profit: Introduzir stop loss dinâmico baseado em ATR (Average True Range) ou stop loss percentual fixo, juntamente com configurações de take profit correspondentes. Isso ajuda a controlar o risco máximo por negociação, evitando perdas excessivas em condições extremas de mercado, enquanto garante lucros durante as tendências.

-

Adicionar Filtro de Volume: Incorporar análise de volume na estratégia, executando negociações apenas quando o volume é suficiente ou apresenta um padrão específico. Isso melhora a qualidade dos sinais, reduzindo o impacto de derrapagens e falsos rompimentos em condições de baixa liquidez.

-

Integrar Análise do Ambiente de Mercado: Adicionar mecanismos de identificação do ambiente de mercado, como indicadores de volatilidade, indicadores de força de tendência ou análise cíclica. Aplicar diferentes regras de negociação ou configurações de parâmetros em diferentes ambientes (tendência, lateral, alta volatilidade, baixa volatilidade) para melhorar a adaptabilidade da estratégia.

-

Otimizar a Lógica de Reversão: Melhorar o mecanismo atual de reversão direta, possivelmente introduzindo condições adicionais de confirmação ou atraso na execução da reversão, para reduzir reversões excessivamente frequentes em mercados laterais. Por exemplo, pode-se exigir que a intensidade do sinal de reversão ultrapasse um certo limiar, ou observar características adicionais do mercado antes de reverter.

-

Gerenciamento de Posição Parcial: Implementar um gerenciamento de posição mais complexo, como entrada e saída em lotes ou ajuste do tamanho da posição com base na força do sinal. Isso reduz o risco de negociar com toda a posição, mantendo exposição suficiente a tendências fortes.

-

Filtro de Horário: Adicionar um filtro de horário para evitar negociações em períodos específicos de volatilidade particularmente baixa ou alta. Isso é especialmente valioso para mercados que operam 24 horas, como criptomoedas, evitando negociações em períodos de baixa liquidez ou volatilidade anormal.

-

Análise em Múltiplos Prazos: Integrar análise em múltiplos prazos, usando informações de tendência de prazos mais longos para filtrar ou reforçar sinais do prazo atual. Isso ajuda a alinhar as negociações com a tendência maior do mercado, reduzindo o risco de negociar contra a tendência.

Resumo

A Estratégia de Cruzamento de Tendências com Múltiplas Médias Móveis Filtradas é um sistema de acompanhamento de tendências bem projetado que, ao combinar várias médias móveis e o VWAP, oferece uma estrutura de negociação que captura tendências e gerencia riscos. A principal vantagem da estratégia reside em seu sistema de filtragem em múltiplas camadas e mecanismo flexível de reversão, permitindo que ela se adapte efetivamente a diferentes ambientes de mercado.

No entanto, a estratégia também apresenta riscos como atraso, sensibilidade a parâmetros e falta de um mecanismo claro de stop loss. Ao implementar as medidas de otimização sugeridas, como ajuste adaptativo de parâmetros, adição de mecanismos de stop loss, integração de análise do ambiente de mercado e melhoria do gerenciamento de posição, a robustez e o desempenho da estratégia podem ser significativamente aprimorados.

No geral, esta é uma estratégia de negociação com bases sólidas, especialmente adequada para acompanhamento de tendências de médio a longo prazo. Para traders que buscam capturar tendências claras enquanto desejam reduzir o impacto de sinais falsos, esta estratégia oferece um bom ponto de partida. Com ajustes e otimizações adequadas de parâmetros para mercados específicos e tolerância pessoal ao risco, esta estratégia tem potencial para se tornar um ativo valioso no arsenal do trader.

- 1