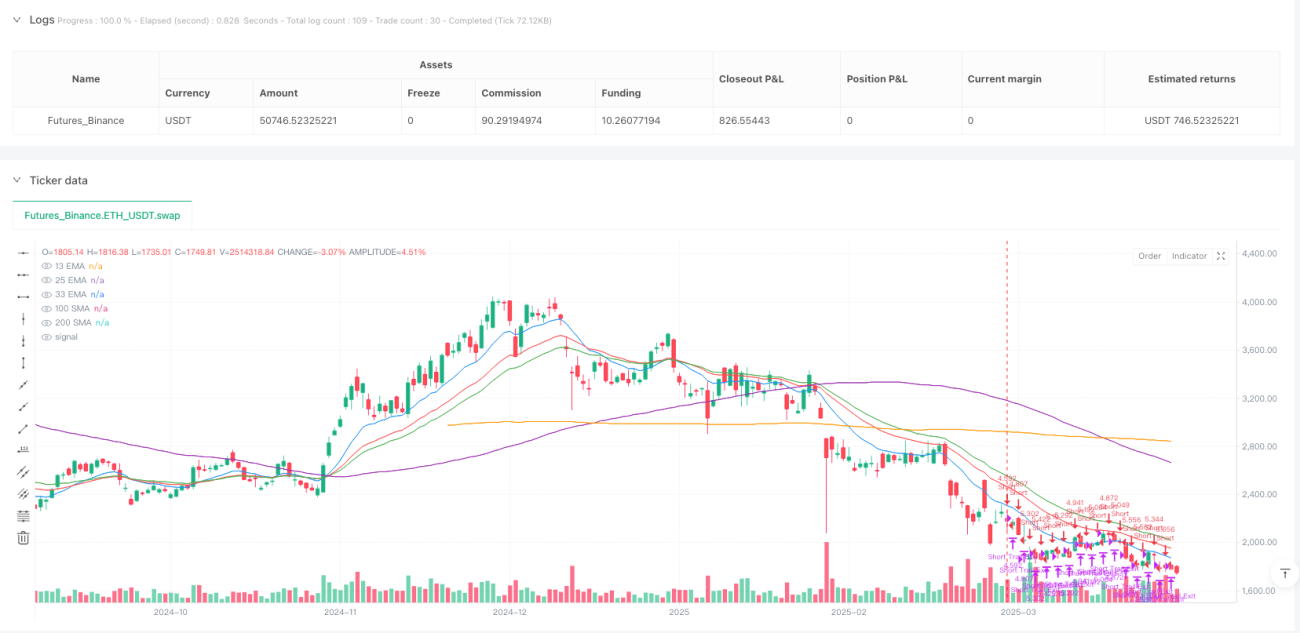

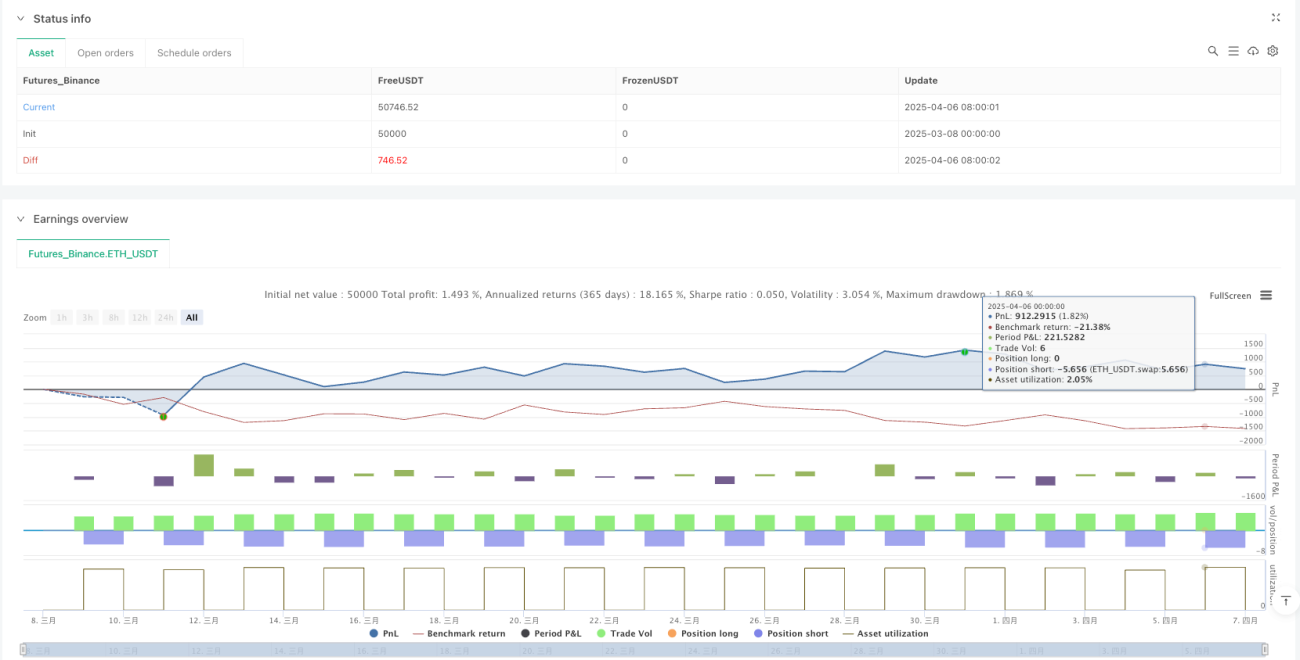

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências baseado em sinais de cruzamento de médias móveis exponenciais (EMA), combinado com um mecanismo dinâmico de trailing stop para melhorar a rentabilidade e a gestão de risco. A lógica central utiliza a relação de cruzamento entre a EMA de curto prazo (13 períodos) e a EMA de longo prazo (33 períodos) para determinar a direção da tendência do mercado, ao mesmo tempo que usa o cruzamento entre a EMA de 13 períodos e a EMA de 25 períodos como sinal de saída para posições vendidas. A estratégia também integra simulação de slippage, mecanismo de prevenção de saídas duplicadas e trailing stop dinâmico, tornando a execução das operações mais próxima do ambiente real de mercado. Esta estratégia é particularmente adequada para prazos de 4 horas ou diários, capturando eficazmente os pontos de viragem de tendências de médio e longo prazo, evitando ruídos de curto prazo e ajudando os traders a entrar no início da tendência e a sair quando esta se inverte.

Princípio da Estratégia

O princípio central da estratégia é utilizar as relações de cruzamento entre EMAs de diferentes períodos para identificar mudanças na tendência do mercado. Especificamente:

-

Geração de Sinais de Entrada:

- Entrada Longa: Quando a EMA de 13 períodos cruza acima da EMA de 33 períodos, indica que o momentum de curto prazo supera o de longo prazo, e o mercado pode entrar numa tendência de alta.

- Entrada Curta: Quando a EMA de 13 períodos cruza abaixo da EMA de 33 períodos, indica que o momentum de curto prazo é mais fraco que o de longo prazo, e o mercado pode entrar numa tendência de baixa.

-

Geração de Sinais de Saída:

- Saída Longa: Quando a EMA de 13 períodos cruza abaixo da EMA de 33 períodos.

- Saída Curta: Quando a EMA de 13 períodos cruza acima da EMA de 25 períodos (note que a saída curta usa uma combinação diferente de EMAs).

-

Trailing Stop Dinâmico:

- O trailing stop para posições longas é definido no máximo da vela atual menos um número fixo de pontos (10).

- O trailing stop para posições curtas é definido no mínimo da vela atual mais um número fixo de pontos (10).

- O deslocamento do trailing stop é de 2 pontos, bloqueando parte do lucro à medida que o mercado se move a favor.

-

Mecanismo de Prevenção de Saídas Sobrepostas:

- Utiliza uma flag booleana

isExitingpara controlar o estado de saída de cada vela. - Garante que apenas uma operação de saída é executada por vela, evitando múltiplas ordens de saída sobrepostas.

- A flag é reiniciada após a confirmação de cada vela.

- Utiliza uma flag booleana

-

Simulação de Slippage:

- A estratégia incorpora um slippage de 5 pontos, tornando os resultados do backtest mais próximos do ambiente real de negociação.

Além disso, a estratégia calcula e exibe médias móveis simples (SMA) de 100 e 200 períodos como referências adicionais de tendência de mercado, embora não sejam usadas diretamente para gerar sinais de negociação. A gestão de capital utiliza 20% do capital da conta como tamanho padrão de posição por operação, implementando um controlo simples de posição.

Vantagens da Estratégia

Analisando o código da estratégia em profundidade, podem-se resumir as seguintes vantagens notáveis:

-

Forte Capacidade de Captura de Tendências: Identifica pontos de viragem através de cruzamentos de EMA, permitindo entrar no início da tendência e maximizar os ganhos de acompanhamento. As EMAs reagem mais rapidamente às mudanças de preço do que as SMAs, capturando mais cedo as alterações no momentum do mercado.

-

Gestão de Risco Aprimorada: A estratégia integra um mecanismo de trailing stop dinâmico que ajusta automaticamente o nível de stop à medida que o preço se move a favor, protegendo os lucros obtidos e dando espaço suficiente para a volatilidade do preço.

-

Lógica de Execução Clara e Rigorosa: Utiliza a flag

isExitingpara controlar a lógica de saída, evitando múltiplos sinais de saída na mesma vela, reduzindo custos de transação desnecessários e complexidade do sistema. -

Boa Adaptabilidade ao Mercado: A estratégia funciona tanto em mercados de alta quanto de baixa, alternando flexivelmente a direção da negociação em diferentes ambientes, aproveitando oportunidades bidirecionais.

-

Simulação de Ambiente Real de Negociação: Ao introduzir a simulação de slippage (5 pontos), os resultados do backtest aproximam-se mais do ambiente real, evitando overfitting e risco de curva ajustada.

-

Simplicidade e Facilidade de Execução: As regras são claras, o mecanismo de geração de sinais é simples e intuitivo, facilitando a implementação prática e reduzindo a complexidade operacional.

-

Mecanismo Flexível de Stop Loss: Diferente dos stops fixos tradicionais, o trailing stop dinâmico protege o capital enquanto dá espaço suficiente para a tendência se desenvolver, melhorando a relação risco-retorno.

Riscos da Estratégia

Apesar das vantagens, existem os seguintes riscos a considerar:

-

Atraso nos Sinais de Cruzamento: Os sinais de cruzamento de EMA são inerentemente indicadores defasados, podendo levar a entradas e saídas menos ideais, especialmente em mercados com movimentos rápidos, onde se pode perder o melhor ponto de entrada ou sair apenas após a reversão da tendência.

-

Desempenho Fraco em Mercados Laterais: Em mercados de consolidação ou sem tendência definida, os sinais de cruzamento ocorrem com frequência, resultando em negociações excessivas e "falsos rompimentos", gerando perdas consecutivas.

-

Sensibilidade aos Parâmetros do Trailing Stop: Os pontos fixos do trailing stop (10 pontos) e o deslocamento (2 pontos) podem não ser adequados para todos os ambientes de mercado e ativos. Em mercados de alta volatilidade, podem acionar stops prematuramente; em mercados de baixa volatilidade, o stop pode ser demasiado largo.

-

Dependência de um Único Indicador Técnico: A estratégia baseia-se principalmente em cruzamentos de EMA, sem outros indicadores de confirmação, aumentando o risco de erros de julgamento.

-

Limitação da Gestão de Posição Fixa: A estratégia usa uma percentagem fixa do capital (20%) para o tamanho da posição, sem ajustar dinamicamente com base na volatilidade do mercado ou na força do sinal, podendo não otimizar a gestão de capital.

Possíveis métodos para mitigar estes riscos incluem:

- Adicionar filtros adicionais (como confirmação de volume, filtro de volatilidade, etc.) para reduzir sinais falsos.

- Ajustar dinamicamente os parâmetros do trailing stop com base no ambiente de mercado.

- Introduzir um sistema de gestão de posição adaptativo, ajustando o tamanho conforme a força do sinal e a volatilidade.

- Combinar outros indicadores técnicos ou padrões de preço como confirmação dos sinais de cruzamento.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código da estratégia, seguem algumas direções viáveis de otimização:

-

Introduzir Mecanismo de Filtro de Ambiente de Mercado:

- Adicionar o indicador ADX para avaliar a força da tendência, executando negociações apenas quando o ADX está acima de um limiar específico.

- Utilizar indicadores de volatilidade (como ATR) para identificar ambientes de alta e baixa volatilidade, ajustando os parâmetros em conformidade.

- Integrar a posição relativa do preço em relação às SMAs de 100/200 períodos, comprando apenas acima da média de longo prazo e vendendo apenas abaixo.

-

Otimizar Parâmetros do Trailing Stop:

- Substituir os pontos fixos do trailing stop (10) por valores dinâmicos baseados no ATR, tornando o stop adaptável à volatilidade do mercado.

- Definir parâmetros diferentes para posições longas e curtas, adaptando-se às características distintas dos mercados de alta e baixa (que geralmente apresentam padrões de volatilidade diferentes).

-

Fortalecer o Mecanismo de Confirmação de Sinais:

- Adicionar condição de confirmação de volume, exigindo que o volume aumente sincronizadamente com o cruzamento de EMA, melhorando a fiabilidade dos sinais.

- Combinar indicadores de momentum como RSI ou MACD como confirmação adicional, reduzindo sinais errados.

- Considerar o reconhecimento de padrões de preço (como suporte/resistência) como condição extra de confirmação.

-

Melhorar a Estratégia de Gestão de Capital:

- Implementar ajuste de posição baseado na volatilidade, aumentando a posição em ambientes de baixa volatilidade e diminuindo em alta volatilidade.

- Introduzir alocação de posição com base na força do sinal: quanto mais claro o cruzamento, maior a posição.

- Implementar estratégia de adição em pirâmide, aumentando gradualmente a posição durante o desenvolvimento da tendência.

-

Otimizar a Escolha do Prazo:

- Desenvolver análise multi-timeframe, utilizando a direção da tendência de prazos maiores como filtro.

- Adicionar filtro de horário de negociação, evitando períodos de baixa liquidez ou alta volatilidade.

-

Mecanismo de Parâmetros Adaptativos:

- Desenvolver algoritmo de ajuste adaptativo dos períodos das EMAs, ajustando dinamicamente os períodos de curto, médio e longo prazo conforme as características de volatilidade do mercado.

- Implementar comutação de parâmetros com base no estado do mercado, selecionando automaticamente a combinação ideal em diferentes ambientes.

O objetivo central destas direções de otimização é melhorar a robustez e adaptabilidade da estratégia, reduzir sinais falsos, otimizar a gestão de capital e permitir que a estratégia mantenha um desempenho estável em diferentes condições de mercado. Particularmente, a substituição de parâmetros fixos (como períodos de EMA e pontos de trailing stop) por parâmetros adaptativos pode melhorar significativamente o desempenho em diferentes cenários de mercado.

Resumo

A estratégia de cruzamento de médias móveis exponenciais com trailing stop dinâmico para captura eficiente de tendências é um sistema de acompanhamento de tendências com estrutura clara e lógica de execução rigorosa. Através da identificação de pontos de viragem da tendência usando os cruzamentos entre EMA de 13 períodos e EMA de 33 períodos (para longas) e EMA de 25 períodos (para curtas), combinada com um mecanismo de trailing stop dinâmico para gestão de risco, esta estratégia consegue capturar tendências do mercado enquanto protege o capital de negociação.

As principais vantagens residem na simplicidade e intuição do mecanismo de geração de sinais, na gestão de risco abrangente e na adaptabilidade a mercados bidirecionais. No entanto, como sistema que depende principalmente de indicadores defasados, a estratégia pode ter desempenho inferior em mercados laterais e enfrenta a limitação inerente do atraso dos sinais de cruzamento de EMA.

Através da introdução de mecanismos de filtro de ambiente de mercado, otimização dos parâmetros do trailing stop, fortalecimento dos mecanismos de confirmação de sinais, melhoria da gestão de capital e desenvolvimento de algoritmos de parâmetros adaptativos, o desempenho da estratégia pode ser significativamente melhorado. Particularmente, a combinação de indicadores de volatilidade para ajustar os parâmetros do trailing stop, a integração de múltiplos indicadores técnicos para confirmar sinais, e a implementação de ajuste dinâmico de parâmetros baseado no estado do mercado são direções de otimização promissoras.

Para os traders, esta estratégia é mais adequada para negociações de médio e longo prazo com características de tendência claras, especialmente no prazo de 4 horas ou diário, operando nos principais ativos. Na aplicação ao vivo, recomenda-se combinar análise fundamental e uma compreensão mais ampla do cenário de mercado para aumentar ainda mais a eficácia e robustez da estratégia.

/*backtest

start: 2025-03-08 00:00:00

end: 2025-04-07 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Crossover (New Trailing Stop)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, slippage=5)

// Define EMA and SMA lengths- 1