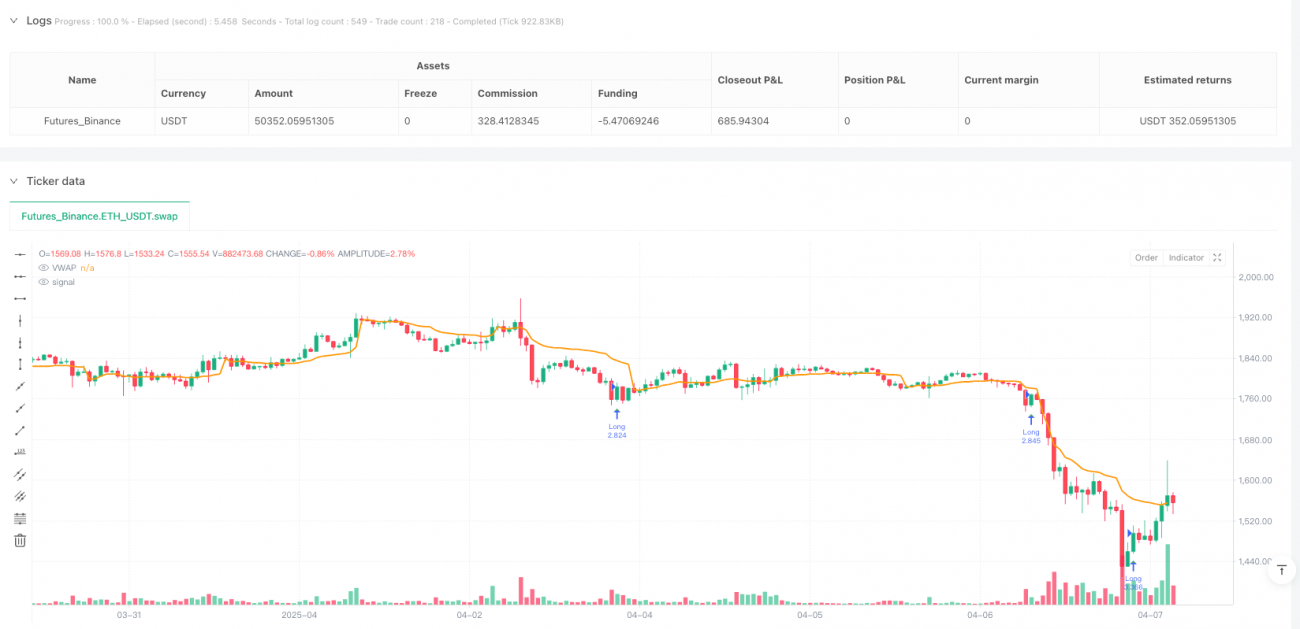

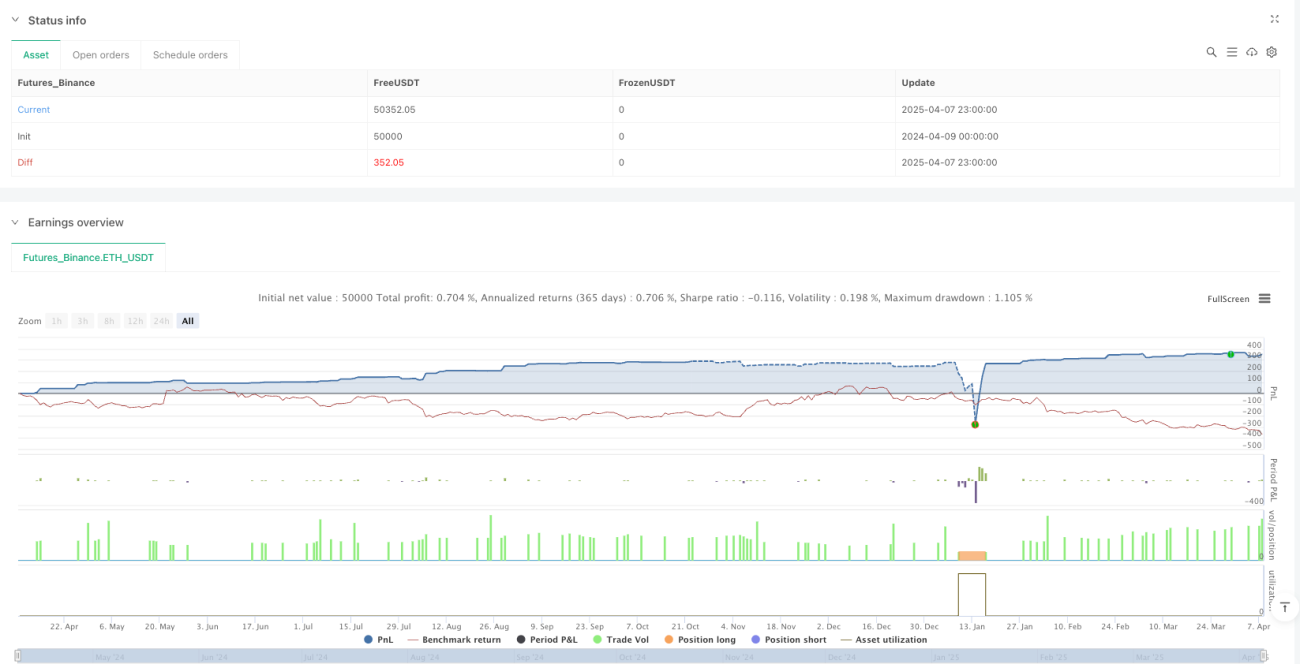

Sistema de negociação de reversão dinâmica multiindicador: estratégia de reversão coordenada RSI e VWAP

Visão geral

A estratégia de inversão de RSI e VWAP é uma estratégia de negociação inteligente que combina um indicador relativamente fraco (RSI), um preço médio ponderado por volume de transação (VWAP) e uma confirmação de comportamento de preços. A estratégia identifica a relação entre o estado de sobrevenda e a posição de VWAP e, em combinação com o sinal de confirmação de inversão de preços, opera em múltiplos espaços quando as condições de mercado correspondem a padrões específicos.

Princípio da estratégia

A estratégia baseia-se na sinergia de vários componentes-chave:

-

RSI reconhecimento de overbought e oversoldO RSI usa um indicador relativamente forte (RSI) para identificar o estado de sobrevenda (RSI> 72) e sobrevenda (RSI<28) do mercado. Quando o RSI atravessa a zona de sobrevenda para baixo ou atravessa a zona de sobrevenda para cima, pode indicar que o mercado está prestes a se inverter.

-

Linha de referência VWAPA posição relativa do preço em relação ao VWAP é um fator-chave para julgar a qualidade de um potencial sinal de reversão.

-

Confirmação de comportamento de preços:

- Condição de fechamento: o preço de fechamento atual está abaixo do preço de fechamento anterior (a tendência de queda) mas ainda está acima do VWAP, indicando que o preço pode começar a recuar do alto

- Multicondicionamento: o preço de fechamento atual está acima do preço de fechamento anterior (a tendência de alta) mas ainda está abaixo do VWAP, indicando que o preço pode começar a se recuperar dos baixos

-

Filtro de quantidade de entrega: Certifique-se de que os sinais de negociação ocorram em um ambiente de mercado suficientemente ativo (volume de transação > 500) e evite a geração de sinais em situações de falta de liquidez.

-

Mecanismo de período de arrefecimentoDepois de executar uma transação, o sistema é forçado a esperar um certo número de linhas K (de 10 por padrão) para executar a mesma transação novamente, evitando transações excessivas em um curto espaço de tempo.

-

Paragem dinâmicaA configuração de stop loss e stop loss baseada no ATR permite que ele se ajuste automaticamente com base na volatilidade do mercado, usando o ATR de 1,5 vezes o padrão.

-

Opções de Stop Loss: Disponibiliza opções de suspensão de perdas de acompanhamento, que protegem os lucros obtidos quando o mercado se desenvolve de forma favorável, com a configuração padrão de 1,5% do preço.

Logística do sinal de disparo:

- Sinais de fechamento: RSI abaixo do nível de sobrevenda + volume de transação maior que o mínimo de depreciação + preço de fechamento abaixo do preço de fechamento anterior, mas acima do VWAP + período de resfriamento passado

- Faça mais sinais: RSI para cima atravessa o nível de oversold + volume de transação maior do que o mínimo de depreciação + preço de fechamento acima do preço de fechamento anterior, mas abaixo do VWAP + período de resfriamento passado

Vantagens estratégicas

-

Mecanismo de confirmação múltiplaA combinação de RSI, VWAP e confirmação de comportamento de preços, que requerem que várias condições sejam simultaneamente satisfeitas para gerar um sinal, reduz efetivamente a possibilidade de falsos sinais.

-

Adaptar-se à volatilidade do mercado: Ajustar dinamicamente o nível de stop loss através do ATR, permitindo que a estratégia se adapte a diferentes ambientes de mercado de volatilidade, oferecendo um stop loss mais flexível em mercados de alta volatilidade e um stop loss mais apertado em mercados de baixa volatilidade.

-

Filtragem de liquidezA redução do risco de deslizamento, através da exigência de volumes mínimos de transação, assegura que as transações ocorram em condições de mercado com suficiente liquidez.

-

Prevenção ao excesso de transaçõesO mecanismo de período de arrefecimento é eficaz para evitar transações frequentes em curto prazo, reduzir os custos de transação e evitar a reentrada em condições de mercado semelhantes.

-

Gestão de Riscos FlexívelA opção de gestão de risco de Stop Loss Fixed e Stop Loss Trailing é oferecida, permitindo aos traders escolher a forma apropriada de acordo com as suas preferências de risco e as condições do mercado.

-

Confirmação baseada em ações de preços: não só dependem de indicadores técnicos, mas também combinam o comportamento do preço ((o preço de fechamento em relação ao preço de fechamento anterior e a posição do VWAP) como confirmação, melhorando a qualidade do sinal.

-

Visualização de sinais de negociaçãoA estratégia é mostrar os sinais de negociação e as linhas de referência cruciais de forma intuitiva no gráfico (VWAP), facilitando o monitoramento e a análise do mercado em tempo real.

Risco estratégico

-

Risco de fracasso inversoEmbora a estratégia use a confirmação de múltiplos termos, os sinais de reversão de mercado ainda podem falhar, especialmente em mercados de forte tendência, onde os sinais de reversão podem levar a negociações adversas.

- Solução: Considere a adição de filtros de tendência para evitar a geração de sinais de reversão em uma tendência claramente forte.

-

Sensibilidade do parâmetroA configuração de parâmetros como o RSI supera o limiar de compra/venda ((72/28) e o período de refrigeração ((10 linhas K)) tem um impacto significativo no desempenho da estratégia, e parâmetros inadequados podem levar a uma diminuição da qualidade do sinal.

- Solução: Optimização de parâmetros em diferentes condições de mercado por meio de retrospectiva histórica, ou considerar a implementação de parâmetros de adaptação.

-

Risco de configuração de nível de stop lossATR: 1.5 vezes o ATR como stop loss pode ser demasiado apertado ou demasiado relaxado em algumas situações.

- Solução: ajustar o ATR multiplicado de acordo com as características de flutuação de uma variedade de negociação específica, ou considerar um stop loss baseado na resistência de suporte.

-

Dependência VWAPO VWAP é geralmente mais eficaz nas negociações intradiárias e pode perder seu valor de referência em períodos mais longos.

- Solução: Considere usar outras linhas de referência de preços, como médias móveis ou pontos de resistência de suporte, em períodos de tempo mais longos.

-

Limite de entrega fixoO limite de volume de transação fixo (500) pode não ser aplicável a todas as condições de mercado e variedades de transação.

- Solução: Considere o uso de indicadores de volume de transação relativo (como a proporção de volume de transação em relação ao volume de transação médio) em vez de um limite fixo.

-

Falta de filtragem do mercadoA estratégia pode funcionar melhor em certos cenários de mercado (como alta volatilidade ou oscilação de intervalos), mas a falta de uma identificação clara do cenário de mercado.

- Solução: aumentar os indicadores de identificação do cenário de mercado, ajustar os parâmetros de estratégia de acordo com diferentes condições de mercado ou suspender temporariamente a negociação.

-

Gestão de fundos fixaA estratégia usa uma proporção de capital fixo (<10%) para negociar, sem ajustar o tamanho da posição de acordo com a qualidade do sinal ou a dinâmica de risco do mercado.

- Solução: Implementar uma gestão de posição dinâmica, ajustando o tamanho da posição de acordo com a intensidade do sinal, a volatilidade do mercado ou a relação de retorno do risco.

Direção de otimização da estratégia

-

Configurações de parâmetros adaptáveisA estratégia atual usa um limite RSI fixo ((72/28) e um ATR múltiplo ((1.5)), e pode considerar implementar um parâmetro de auto-adaptação para que ele se adapte automaticamente à volatilidade do mercado ou à força da tendência.

- Motivo: Os melhores níveis de overbought/oversold e de stop loss podem ser significativamente diferentes em diferentes cenários de mercado, e os parâmetros de auto-adaptação podem ser melhor adaptados às mudanças de mercado.

-

Adicionar filtro de tendênciaIntroduzir indicadores de discernimento de tendências (como a tendência da média móvel ou ADX), evitando sinais de inversão que podem falhar em um ambiente de forte tendência.

- A razão: estratégias de reversão geralmente funcionam melhor em mercados de turbulência, sendo propensos a produzir sinais errôneos em fortes tendências, e o aumento de filtros de tendência pode aumentar significativamente a taxa de vitória da estratégia.

-

Gestão de posições dinâmicas: Dependendo da intensidade do sinal (por exemplo, o grau de desvio do RSI), a volatilidade do mercado ou a expectativa de retorno de risco é maior do que a posição de ajuste dinâmico.

- Motivação: A qualidade do sinal é diferente, a distribuição de fundos deve ser ajustada de acordo, os sinais fortes devem ser distribuídos com mais fundos e os sinais fracos devem ser configurados com cautela.

-

Classificação do cenário de mercado: Realizar a função de identificação do ambiente de mercado, distinguir entre mercados de tendência, mercados de turbulência e mercados de alta volatilidade, e ajustar os parâmetros de estratégia ou lógica de negociação para diferentes ambientes.

- A estratégia tem um desempenho diferenciado em diferentes ambientes de mercado. A identificação do ambiente pode ajudar a estratégia a negociar em condições mais favoráveis e evitar ambientes adversos.

-

Filtragem de volume de transação optimizada: Transformar o limiar de volume de transação fixo em um indicador relativo, como a proporção do volume de transação atual em relação ao volume de transação médio dos últimos N ciclos, para melhor se adaptar a diferentes variedades de transações e períodos de tempo.

- A razão é que os níveis normais de volume de negócios variam muito entre as diferentes variedades de negócios e períodos de tempo, e o indicador de volume de negócios relativo é uma medida mais precisa da atividade do mercado.

-

Aumentar a pontuação da qualidade do sinal: Desenvolver um sistema de classificação de qualidade de sinal, baseado em vários fatores (como o grau de desvio do RSI, a distância do preço do VWAP, o grau de ruptura do volume de transação, etc.) para classificar os sinais, executando apenas sinais de alta qualidade.

- A razão é que nem todos os sinais que cumprem os requisitos básicos têm a mesma qualidade, e os sistemas de classificação podem ajudar a selecionar as oportunidades de negociação mais propensas a ter sucesso.

-

Filtro de tempoO sistema de filtragem de tempo foi adicionado para evitar a negociação em momentos de maior volatilidade, como abertura e fechamento do mercado ou divulgação de dados importantes.

- Motivo: Alguns períodos de mercado são irregulares e os indicadores técnicos podem falhar, evitando esses períodos pode aumentar a estabilidade da estratégia.

Resumir

A estratégia de reversão de sincronia RSI-VWAP é um sistema de negociação inteligente que integra múltiplos indicadores e mecanismos de confirmação para capturar oportunidades de reversão de curto prazo do mercado, identificando o estado de sobrevenda e sobrevenda RSI com a sincronia do VWAP, e combinando a confirmação de comportamento de preço e a filtragem de volume de transação. A estratégia inclui mecanismos de gestão de risco perfeitos, como o stop loss dinâmico do ATR, a opção de stop loss de trailing e o período de resfriamento de negociação, que ajudam a controlar o risco e evitar o excesso de negociação.

Embora o design da estratégia seja razoável, ainda existem desafios, como o risco de reversão de falha, sensibilidade de parâmetros e adaptabilidade ao ambiente de mercado. A solidez e lucratividade da estratégia podem ser melhoradas ainda mais com a implementação de parâmetros de adaptação, o aumento da filtragem de tendências, otimizando o gerenciamento de posições, implementando classificações de ambiente de mercado e desenvolvendo um sistema de pontuação de qualidade de sinal.

Em geral, a estratégia fornece aos comerciantes uma estrutura de negociação de reversão de mercado estruturada, integrando várias ferramentas de análise técnica e técnicas de gerenciamento de risco, adequada para o uso de comerciantes com alguma experiência em um ambiente de mercado apropriado.

/*backtest

start: 2024-04-09 00:00:00

end: 2025-04-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BTC/USDT Smart Long & Short (RSI + VWAP + Rejection)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1