Visão geral da estratégia

A estratégia de breakout em intervalos de abertura de múltiplos períodos (Limit Entry) é um sistema de negociação diária criado para capturar a dinâmica do mercado no início do mercado. A estratégia é baseada em uma faixa de preços formada a partir das 9:30-9:35 (primeiros 5 minutos após a abertura) do horário do leste dos EUA, para determinar a tendência do mercado, monitorando a direção da ruptura na faixa. Ao contrário da estratégia de breakout tradicional, a estratégia usa a entrada de pedidos de limite na borda do intervalo, aumentando a taxa de transação geral e obtendo um preço de entrada mais favorável.

Princípio da estratégia

A lógica central da estratégia baseia-se nos seguintes passos-chave:

- Estabelecimento de espaços abertosCapturar as altas e baixas das 9:30-9:35 EST (primeiros 5 minutos após o início do jogo) para formar o "intervalo de início".

- Identificação de direçãoEsperar que o preço quebre completamente o intervalo de abertura (ou seja, que o pino esteja completamente acima ou abaixo do intervalo) para confirmar a direção da tendência.

- Acesso limitado: Uma vez que a direção é confirmada, não se segue imediatamente o preço de mercado, mas é colocado um limite de preço na borda do intervalo ((suporte de mudança de resistência ou suporte de mudança de resistência) e espera que o preço volte para a borda do intervalo para entrar.

- Controle de RiscoO Stop Loss é definido na borda oposta da área de jogo, formando uma clara fronteira de risco.

- Estratégias de suspensão: Baseado na distância de parada multiplicada pelo múltiplo configurável (default 2.0) estabeleça um alvo de parada dinâmico. Se o preço já ultrapassar o alvo de parada calculado antes da ordem, use o valor máximo do preço como parada.

- **Hora de sair.**Se a transação não desencadear um stop loss ou um stop loss, o posicionamento será automaticamente eliminado às 15h55 (hora do leste dos EUA) para evitar o risco de overnight.

A implementação da estratégia usa o mecanismo de gerenciamento de status do Pine Script, que reinicia todas as variáveis no início de cada dia de negociação, garantindo a independência entre os diferentes dias de negociação. Através do mecanismo de pedidos de limite de preço, a estratégia é capaz de entrar com preços mais favoráveis após a confirmação da tendência, reduzindo o impacto do deslizamento e aumentando a taxa de retorno de risco.

Vantagens estratégicas

Depois de uma análise profunda do código, a estratégia tem as seguintes vantagens significativas:

- Capturar com precisão a dinâmica de aberturaA estratégia aproveita bem essa janela de tempo de alto teor de informação, já que os primeiros 5 minutos após a abertura do mercado geralmente refletem a acumulação de grandes pedidos e a posição inicial dos principais participantes.

- A entrada limitada reduz os custosO mecanismo de entrada por preço limitado permite obter preços de entrada mais favoráveis em comparação com a entrada por preço de mercado tradicional, o que é fundamental para reduzir os custos de diferença e melhorar o desempenho da estratégia geral.

- Áreas de negociação visuaisA estratégia fornece uma ajuda visual clara, mostrando os intervalos de abertura e as áreas de negociação potenciais, ajudando os comerciantes a entender intuitivamente a estrutura do mercado.

- Gestão de Riscos DinâmicosO multiplicador de stop-loss pode ser ajustado de acordo com a volatilidade do mercado para melhor se adaptar a diferentes condições de mercado.

- Automatizar o processo de operaçãoO sistema de gestão de transações é totalmente automatizado, desde a identificação de entrada até a gestão de saída, reduzindo a interferência humana e o impacto emocional.

- Negócios diurnos para evitar riscos noturnosO mecanismo de liquidação obrigatória antes do fechamento evita o risco de brecha que pode ser causado pela manutenção de posições durante a noite.

- Expansível com clareza lógicaA estrutura da estratégia é modular e as funções são independentes, facilitando a otimização e expansão da estratégia no futuro.

Risco estratégico

Apesar do bom desenho da estratégia, existem os seguintes riscos potenciais:

-

A frequência de erros de acionamento devido a distâncias muito estreitasSolução: Pode-se aumentar o limite de largura do intervalo mínimo, ou ajustar o intervalo de acordo com a dinâmica da taxa de flutuação histórica.

-

Risco de deslizamento em mercados altamente voláteisEmbora o limite de pedidos de preço, no mercado de extrema volatilidade, o preço pode atravessar rapidamente o preço de entrada, resultando em uma falha de ordem. Solução: Considere a adição de um mecanismo de entrada de rastreamento alternativo.

-

Falso rompimento da armadilhaO preço pode recuar rapidamente após a ruptura do intervalo de abertura, formando uma falsa ruptura. Solução: Pode ser adicionado um filtro de confirmação, como o tempo de duração após a ruptura ou a intensidade da ruptura para atingir um determinado limite.

-

Limitações da janela de tempo fixoSolução: Considere a possibilidade de ajustar o comprimento da janela de tempo de acordo com a dinâmica da taxa de flutuação.

-

Impactos fundamentais não consideradosA estratégia é orientada puramente para a tecnologia, sem levar em conta o impacto da divulgação de notícias importantes ou dados econômicos no mercado. O método de solução: Integração do filtro do calendário econômico, ajuste de parâmetros de estratégia ou suspensão de negociação nos dias de divulgação de dados importantes.

Direção de otimização da estratégia

Com base na análise de código, a estratégia pode ser otimizada nas seguintes direções:

-

Adaptação ao espaço abertoA estratégia atual usa uma janela de tempo fixa de 5 minutos, que pode ser melhorada para ajustar a duração dos intervalos de abertura com base na dinâmica da taxa de flutuação do mercado. Isso permite uma melhor adaptação a diferentes condições de mercado, aumentando a duração dos intervalos em dias de baixa volatilidade para capturar intervalos mais significativos.

-

Mecanismo de confirmação múltiplaA introdução de indicadores técnicos adicionais (como volume de transação, RSI ou média móvel) como condições de confirmação de brecha reduz o risco de falsa brecha. Ao exigir que várias condições sejam atendidas ao mesmo tempo, pode-se aumentar a confiabilidade do sinal de entrada.

-

Optimização de travagem dinâmicaO parâmetro atual é um parâmetro fixo, que pode ser melhorado para um parâmetro dinâmico baseado no ATR (Average True Rate) ou para um parâmetro de paragem de rastreamento, para bloquear mais lucros quando a tendência continua.

-

Filtragem do estado do mercado: Aumentar a avaliação do estado do mercado como um todo, como a distinção entre mercado de liquidação e mercado de tendências, a adoção de diferentes parâmetros de estratégia em diferentes estados de mercado ou a suspensão de negociação.

-

Análise de Multi-Framas de Tempo: Integração de tendências de quadros de tempo mais elevados para determinar a direção da tendência, apenas quando a tendência do dia coincide com a tendência de quadros de tempo mais elevados, para aumentar a taxa de vitória.

-

Optimização sazonal: Analisar o desempenho da estratégia em diferentes meses, dias úteis ou antes e depois de um evento de mercado específico, configurando parâmetros personalizados para diferentes períodos.

-

Otimização da gestão de fundos: A estratégia atual usa uma proporção de capital fixa (default 100%), que pode ser melhorada para ajustar o tamanho da posição dinamicamente com base no desempenho histórico e no estado atual de retirada, permitindo um controle de risco mais preciso.

Resumir

A estratégia de breakout em intervalos de abertura de múltiplos períodos ("limit entry") é um sistema de negociação completo que combina análise técnica, gerenciamento de risco e otimização de execução. Uma alta eficiência de execução é alcançada ao capturar a dinâmica do mercado no início da abertura e aproveitar a entrada de ordens de limite para otimizar, mantendo a simplicidade da estratégia.

A principal vantagem da estratégia reside no seu quadro lógico claro e nas medidas de gestão de risco abrangentes, incluindo o stop loss predefinido, a parada dinâmica e o mecanismo de saída temporal. Ao mesmo tempo, a interpretabilidade da estratégia e a experiência do usuário são melhoradas por meio da visualização das áreas de negociação.

Embora a estrutura básica da estratégia já esteja bastante perfeita, ainda há espaço para otimização adicional, especialmente em termos de adaptabilidade na definição de intervalos, confiabilidade na confirmação de entrada e flexibilidade no mecanismo de suspensão. Através da otimização contínua de parâmetros e extensão de funções, a estratégia tem o potencial de se adaptar a diferentes ambientes de mercado, oferecendo um desempenho mais estável a longo prazo.

Por fim, é importante salientar que, apesar de ser uma estratégia automatizada, deve ser usada em combinação com a experiência do mercado e os princípios de gestão de risco, especialmente durante períodos de alta volatilidade ou eventos de mercado importantes.

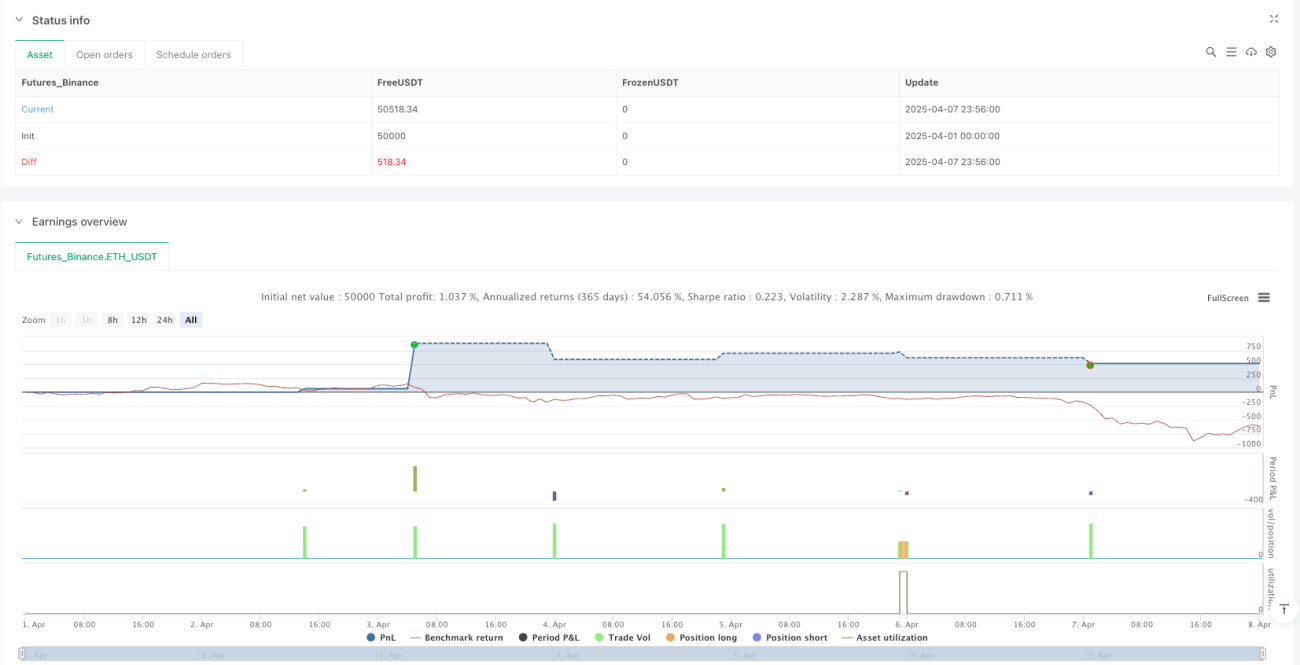

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1