Visão Geral

A Estratégia de Negociação com Indicadores Compostos de Divergência Múltipla é um sistema de negociação quantitativo que integra múltiplos indicadores técnicos, visando obter vantagens de negociação identificando sinais de divergência de mercado e combinando com uma gestão de risco rigorosa. Esta estratégia combina habilmente três indicadores de análise técnica populares (RSI, MACD e Estocástico), identificando tendências de alta e baixa através dos sinais de cruzamento de cada indicador. O sistema permite que os traders escolham flexivelmente se desejam ativar indicadores específicos para participar das decisões de análise, aumentando a adaptabilidade da estratégia. Além disso, um filtro de tendência baseado na média móvel de 50 períodos garante que a direção da negociação esteja alinhada com a tendência principal do mercado, evitando eficazmente o alto risco de negociar contra a tendência. Em termos de gestão de risco, a estratégia implementa simultaneamente níveis fixos de stop loss e take profit, bem como uma função de trailing stop, limitando perdas potenciais e bloqueando lucros realizados, formando um sistema abrangente de decisão de negociação e gestão de posição.

Princípio da Estratégia

O princípio central da Estratégia de Negociação com Indicadores Compostos de Divergência Múltipla é aumentar a precisão e a confiabilidade das decisões de negociação através da validação协同 (coordenada) de sinais de múltiplos indicadores. O mecanismo de implementação específico é o seguinte:

-

Cálculo dos Indicadores e Geração de Sinais:

- Indicador RSI: Calcula o valor RSI de 14 períodos e sua SMA de 14 períodos. Quando o RSI cruza acima da SMA, gera um sinal de alta; quando cruza abaixo, gera um sinal de baixa.

- Indicador MACD: Baseado nos parâmetros 12, 26 e 9 períodos. Quando a linha MACD cruza acima da linha de sinal, gera um sinal de alta; quando cruza abaixo, gera um sinal de baixa.

- Indicador Estocástico: Calcula o valor estocástico de 14 períodos e sua SMA de 14 períodos. Os cruzamentos geram os sinais correspondentes.

-

Integração e Filtragem de Sinais:

- A condição básica de compra exige que todos os indicadores ativados mostrem um sinal de alta.

- O filtro de tendência exige adicionalmente que o preço esteja acima da média móvel de 50 períodos, garantindo uma negociação a favor da tendência.

- O sinal de compra final requer que tanto a condição básica quanto a condição de filtro de tendência sejam satisfeitas simultaneamente.

-

Execução e Gestão de Risco:

- Quando as condições são satisfeitas, o sistema abre uma posição comprada.

- Calcula o nível de stop loss (padrão 1,5%) e take profit (padrão 3%) com base no preço médio de entrada.

- Ativa simultaneamente um trailing stop, que ajusta a posição do stop loss à medida que o preço se move a favor.

Esta arquitetura garante que as decisões de negociação sejam baseadas no consenso de indicadores técnicos multidimensionais, em vez de sinais isolados de um único indicador, aumentando significativamente a confiabilidade do sinal.

Vantagens da Estratégia

Analisando profundamente a estrutura do código da estratégia, podemos resumir as seguintes vantagens notáveis:

-

Validação协同 (Coordenada) de Múltiplos Indicadores: Ao integrar os sinais de RSI, MACD e Estocástico, reduz os sinais falsos que um único indicador pode produzir, aumentando a confiabilidade dos sinais de negociação. Cada indicador captura diferentes características do mercado, trabalhando juntos para formar uma visão de mercado mais abrangente.

-

Configuração Flexível de Indicadores: A estratégia permite que os usuários ativem ou desativem indicadores específicos com base em condições de mercado particulares ou preferências pessoais, aumentando a adaptabilidade e o grau de personalização. Este design modular permite que a estratégia se adapte a diferentes condições de mercado.

-

Integração do Filtro de Tendência: Ao exigir que o preço esteja acima da média móvel para executar negociações de compra, a estratégia evita eficazmente negociar contra a tendência, aumentando significativamente a taxa de sucesso. Este design está alinhado com o princípio central da análise técnica de "seguir a tendência".

-

Mecanismo Abrangente de Gestão de Risco:

- O stop loss fixo limita a perda máxima por negociação individual.

- O nível de take profit pré-definido garante lucros razoáveis.

- A função de trailing stop permite que os lucros cresçam enquanto protege os ganhos realizados.

- A gestão de capital usa alocação baseada em uma porcentagem do patrimônio da conta, em vez de um número fixo de lotes, sendo mais científica.

-

Sinais Visuais Claros: A estratégia marca claramente os sinais de compra e venda no gráfico, facilitando a verificação em backtest e o monitoramento em tempo real, aumentando a usabilidade e a transparência da estratégia.

Essas vantagens fazem desta estratégia uma ferramenta poderosa, adequada tanto para iniciantes aprenderem métodos de negociação sistemáticos quanto para traders experientes atenderem às suas necessidades.

Riscos da Estratégia

Apesar do design abrangente da estratégia, ainda existem vários riscos potenciais:

-

Atraso na Ressonância de Múltiplos Indicadores: Exigir que múltiplos indicadores gerem sinais simultaneamente pode levar a um atraso no momento da entrada, perdendo os melhores pontos de entrada. Quando o sinal é acionado após a maior parte do movimento do mercado já ter ocorrido, pode enfrentar o risco de "comprar no topo" ou "entrar muito cedo em uma recuperação". A solução é ajustar os parâmetros de cada indicador para aumentar sua sensibilidade ou considerar reduzir o número de indicadores que precisam ser satisfeitos simultaneamente.

-

Dependência Excessiva de Indicadores Técnicos: A estratégia é baseada inteiramente em indicadores técnicos, ignorando fatores fundamentais e o sentimento do mercado. Durante eventos de notícias importantes ou eventos de cisne negro, a eficácia de indicadores puramente técnicos pode diminuir drasticamente. Recomenda-se combinar fatores macroeconômicos e notícias de mercado para intervenção manual em negociações reais.

-

Limitações de Parâmetros Fixos: A estratégia usa parâmetros de indicadores e configurações de gestão de risco fixos, que podem não ser adequados para todas as condições de mercado. Diferentes volatilidades e intensidades de tendência do mercado podem exigir configurações de parâmetros diferentes. A solução é implementar otimização de parâmetros ou um mecanismo de parâmetros adaptativos.

-

Limitação de Negociação Unidirecional: A estratégia atual executa apenas negociações de compra, perdendo oportunidades de lucro em mercados de baixa. Em mercados de urso ou laterais, isso pode levar a um desempenho ruim a longo prazo. Considere adicionar uma funcionalidade de negociação de venda ou pausar as negociações durante tendências de baixa claras.

-

Risco de Gestão de Capital: Embora a estratégia aloque capital com base em uma porcentagem do patrimônio, a proporção fixa de 10% pode ser muito alta ou muito baixa, dependendo da tolerância ao risco individual e das características de volatilidade do mercado. Recomenda-se ajustar este parâmetro com base na tolerância ao risco pessoal e no tamanho da conta.

Identificar e compreender estes fatores de risco é um passo crucial para gerir e otimizar eficazmente esta estratégia. Através de medidas adequadas de mitigação de risco, a robustez e o desempenho a longo prazo da estratégia podem ser melhorados.

Direções de Otimização da Estratégia

Com base numa análise aprofundada do código, aqui estão as principais direções nas quais esta estratégia pode ser ainda mais otimizada:

-

Complemento com Estratégia de Venda: A estratégia atual implementa apenas a funcionalidade de negociação de compra. Para aproveitar totalmente as oportunidades de mercado, recomenda-se adicionar a lógica completa para negociações de venda, incluindo filtro de tendência (preço abaixo da média móvel) e mecanismos de gestão de risco correspondentes. Isto não só permite lucrar em mercados em queda, mas também melhora o potencial de rentabilidade geral da estratégia.

-

Mecanismo de Parâmetros Adaptativos: Parâmetros de indicadores fixos podem não se adaptar a diferentes condições de mercado. Introduzir um mecanismo de ajuste de parâmetros adaptativo baseado na volatilidade, como usar parâmetros de período mais longo em ambientes de alta volatilidade e parâmetros de período mais curto e mais sensíveis em baixa volatilidade, pode melhorar significativamente a adaptabilidade da estratégia.

-

Otimização do Filtro de Tendência: Considere usar confirmação de tendência de múltiplos períodos ou adicionar um indicador de força de tendência (como ADX) para melhorar a precisão do julgamento da tendência. Isto ajuda a evitar negociações frequentes em tendências fracas ou mercados laterais, reduzindo os custos de negociação e melhorando a taxa de sucesso.

-

Classificação da Força do Sinal: Atualmente, a estratégia trata todos os sinais que satisfazem as condições como igualmente importantes. Introduzir um sistema de pontuação de força do sinal, atribuindo pesos aos sinais com base no grau de divergência de cada indicador, ângulo de cruzamento, etc., e ajustar o tamanho da posição de acordo, permite uma gestão mais refinada do risco e do retorno.

-

Filtro de Tempo: Adicionar uma funcionalidade de filtro de tempo de negociação para evitar períodos de baixa liquidez do mercado ou lançamentos de dados económicos importantes pode reduzir o impacto de slippage e saltos de preço desfavoráveis.

-

Otimização do Stop Loss: Considere usar um stop loss dinâmico baseado no ATR (Average True Range) em vez de uma percentagem fixa de stop loss, permitindo que a gestão de risco se adapte melhor à volatilidade atual do mercado. Este método fornece um controlo de risco mais razoável em diferentes ambientes de volatilidade.

-

Mecanismo de Controlo de Drawdown: Adicionar uma camada de gestão de risco baseada no desempenho da conta, como reduzir o tamanho da posição ou pausar as negociações após uma série de perdas consecutivas e retomar gradualmente o tamanho normal da posição quando a estratégia tem um bom desempenho, pode controlar eficazmente a amplitude máxima do drawdown.

Estas direções de otimização visam melhorar a adaptabilidade, robustez e capacidade de rentabilidade a longo prazo da estratégia, permitindo-lhe manter-se competitiva numa variedade de condições de mercado.

Resumo

A Estratégia de Negociação com Indicadores Compostos de Divergência Múltipla constrói um quadro de negociação quantitativo logicamente rigoroso e altamente prático, integrando os sinais de cruzamento de RSI, MACD e Estocástico, combinados com um filtro de tendência de média móvel e um sistema abrangente de gestão de risco. A sua principal vantagem reside no mecanismo de validação协同 (coordenada) de indicadores técnicos multidimensionais, que reduz eficazmente os sinais falsos e aumenta a fiabilidade das decisões de negociação. As opções flexíveis de configuração de indicadores e a sinalização visual clara tornam esta estratégia adequada para traders de diferentes níveis de experiência.

Embora existam riscos potenciais como o atraso na ressonância de múltiplos indicadores e a limitação de negociação unidirecional, a implementação das medidas de otimização sugeridas, como a adição de uma estratégia de venda, a introdução de um mecanismo de parâmetros adaptativos, a otimização do filtro de tendência e o aperfeiçoamento do sistema de gestão de risco, pode melhorar ainda mais a sua adaptabilidade ao mercado e o seu desempenho a longo prazo.

A filosofia de design desta estratégia reflete princípios importantes na negociação quantitativa: validação de sinais multidimensionais, negociação a favor da tendência e controlo de risco rigoroso. Para traders que procuram métodos de negociação sistemáticos e uma gestão de risco robusta, este é um quadro de estratégia que vale a pena referenciar e desenvolver ainda mais. Tanto os entusiastas da análise técnica como os traders quantitativos profissionais podem obter ideias valiosas de negociação e conceitos de gestão de risco a partir dele.

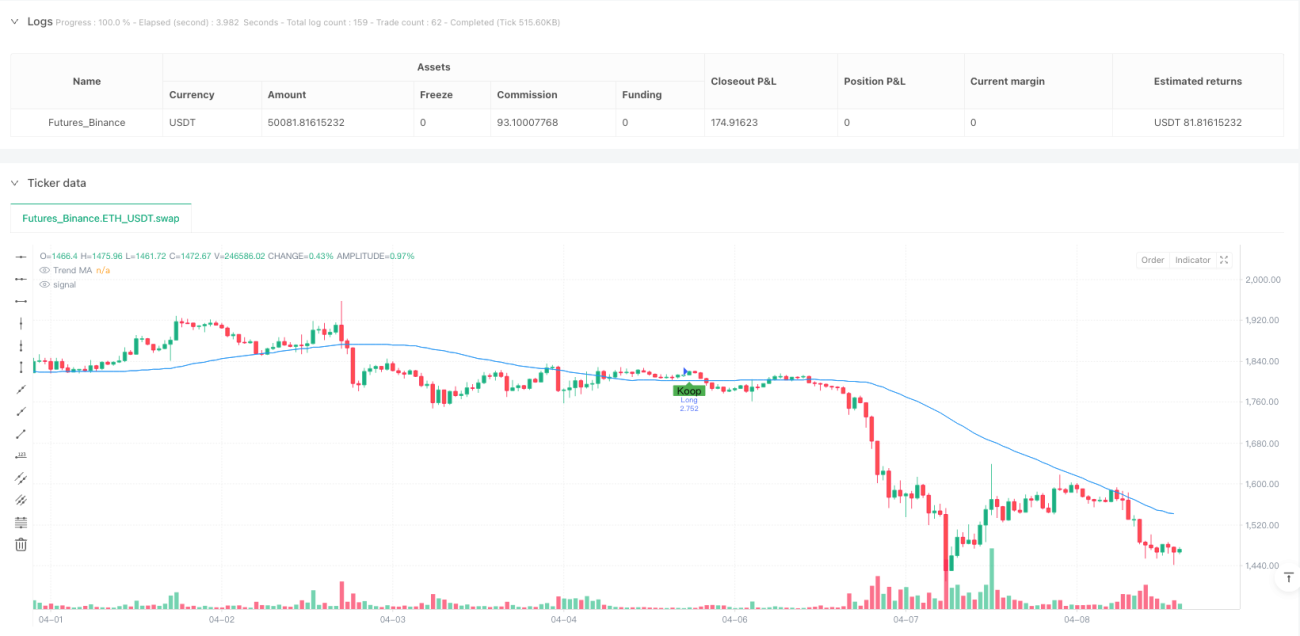

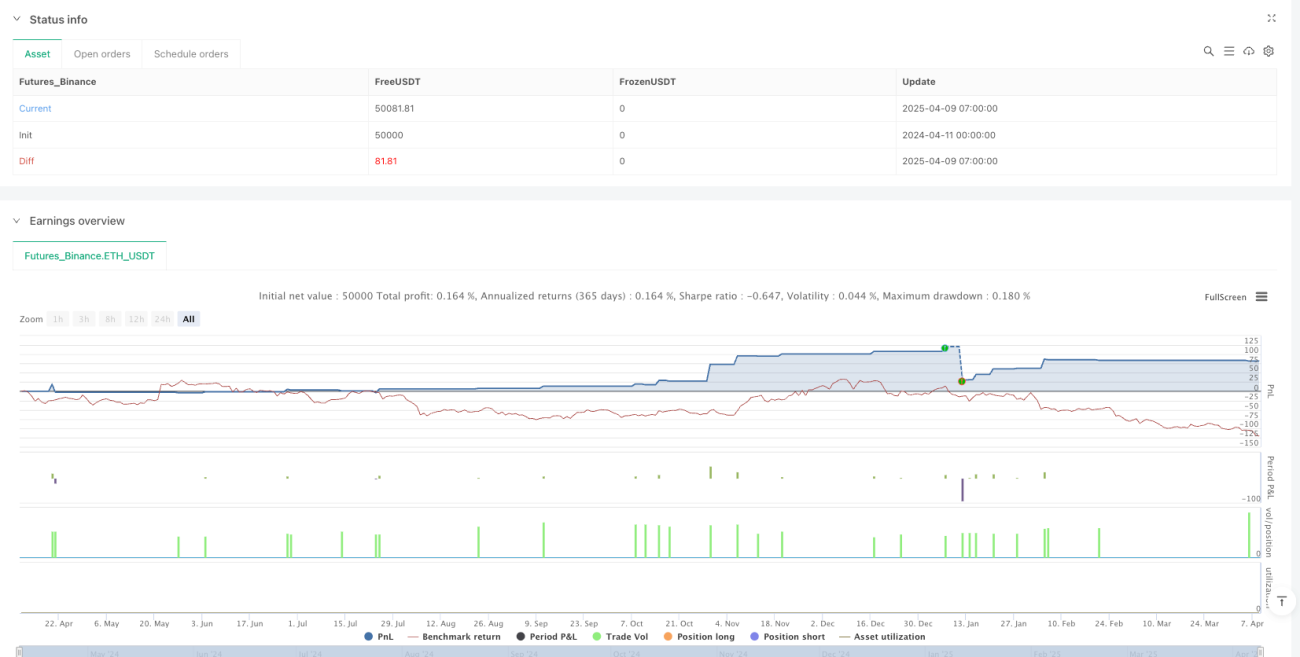

/*backtest

start: 2024-04-11 00:00:00

end: 2025-04-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Divergence Strategy - Verbeterd", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INVOERPARAMETERS ===- 1