Estratégia de rastreamento de tendência de momentum com cruzamento de múltiplos indicadores: Sistema de negociação quantitativa combinando Hull e EMA com RSI e duplo oscilador estocástico

Visão Geral

A Estratégia de Tendência por Cruzamento de Múltiplos Indicadores com Momentum é um sistema de negociação quantitativo de alta precisão que combina a Média Móvel de Hull (HMA) e a Média Móvel Exponencial (EMA) deslocada, integrando ainda o Índice de Força Relativa (RSI) e um oscilador estocástico duplo como filtros de momentum. Esta estratégia foi concebida para capturar pontos de ruptura de tendência com alta probabilidade, permitindo entradas e saídas precisas, ao mesmo tempo que oferece um mecanismo rigoroso de gestão de risco. A lógica central baseia-se no cruzamento de médias móveis como sinal, confirmado por múltiplas camadas de indicadores de momentum, de modo a reduzir falsos rompimentos e aumentar a taxa de acerto das operações.

Princípio da Estratégia

A estratégia baseia-se nos seguintes componentes técnicos fundamentais:

-

Cruzamento entre Média Móvel de Hull (HMA) e EMA deslocada: Utiliza a Média Móvel de Hull de 12 períodos e uma EMA de 5 períodos deslocada 2 barras para a frente como principal gerador de sinais. A HMA é conhecida por reagir mais rapidamente do que as médias móveis tradicionais, enquanto a EMA deslocada possui uma natureza preditiva, permitindo captar mais cedo as mudanças de tendência.

-

Filtragem de Momentum em múltiplas camadas: A estratégia incorpora o RSI (14) e dois osciladores estocásticos com parâmetros diferentes (12, 3, 3 e 5, 3, 3) como indicadores de confirmação. Este mecanismo de filtragem em várias camadas assegura que um sinal de negociação só é gerado quando a tendência possui momentum suficiente.

-

Condições precisas de entrada:

- Entrada longa: Preço de fecho acima da HMA e da EMA deslocada, RSI acima de 50, valor %K de ambos os osciladores estocásticos acima de 50, e cruzamento da HMA para cima da EMA deslocada.

- Entrada curta: Preço de fecho abaixo da HMA e da EMA deslocada, RSI abaixo de 50, valor %K de ambos os osciladores estocásticos abaixo de 50, e cruzamento da HMA para baixo da EMA deslocada.

-

Gestão de risco rigorosa: O stop loss é definido no mínimo das últimas 2 barras (para posições longas) ou no máximo (para posições curtas), e o take profit é fixado em 1,65 vezes a distância do stop loss, proporcionando uma relação risco-retorno favorável.

A lógica da estratégia é que apenas quando o preço, as médias móveis e múltiplos indicadores de momentum confirmam a mesma direção, é gerado um sinal de negociação de alta probabilidade, reduzindo assim o impacto do ruído do mercado.

Vantagens da Estratégia

-

Confirmação múltipla integrada: Ao combinar o cruzamento de médias móveis com a confirmação de vários indicadores de momentum, a estratégia reduz significativamente a probabilidade de sinais falsos, aumentando a precisão das operações.

-

Resposta rápida às mudanças do mercado: A utilização da Média Móvel de Hull permite que a estratégia se adapte mais rapidamente às variações de preço do que as médias móveis tradicionais, enquanto a EMA deslocada adiciona um elemento preditivo.

-

Elevada adaptabilidade: A combinação de múltiplos indicadores permite que a estratégia se ajuste a diferentes ambientes de mercado, incluindo tendências e movimentos laterais.

-

Gestão de risco clara: Os stop loss e take profit predefinidos fornecem um controlo de risco nítido para cada operação, e a relação risco-retorno de 1,65 contribui para a rentabilidade a longo prazo.

-

Intuitividade visual: A estratégia exibe setas claras de sinal de compra e venda, e mostra os valores do RSI e dos osciladores estocásticos no painel da estratégia, permitindo que o trader compreenda e verifique visualmente os sinais.

-

Consideração de comissões: O código da estratégia inclui o cálculo das comissões de negociação, tornando os resultados do backtest mais próximos da realidade.

Riscos da Estratégia

-

Risco de sobre-otimização: A combinação de múltiplos indicadores pode levar a um sobreajuste em dados históricos específicos, resultando num desempenho fraco em mercados futuros. Recomenda-se a utilização de períodos de backtest mais longos e diferentes condições de mercado para validação.

-

Risco de defasagem: Embora a HMA e a EMA deslocada reduzam o atraso, todos os indicadores técnicos têm inerentemente algum desfasamento, podendo perder pontos de viragem importantes em mercados de reversão rápida.

-

Sensibilidade a parâmetros: A estratégia utiliza vários parâmetros fixos (como HMA de 12 períodos, EMA de 5 períodos, etc.), cuja escolha pode ter um impacto significativo no desempenho em diferentes mercados e prazos. Recomenda-se a realização de uma análise de sensibilidade aos parâmetros.

-

Dependência das condições do mercado: A estratégia pode ter um bom desempenho em mercados com tendências claras, mas pode gerar mais sinais falsos em mercados laterais. O trader deve ajustar a decisão de utilização da estratégia com base nas condições atuais do mercado.

-

Risco de ativação do stop loss: Utilizar os extremos das últimas 2 barras como stop loss pode resultar em stops demasiado largos em mercados de alta volatilidade, aumentando a exposição ao risco por operação.

As soluções incluem: utilizar parâmetros adaptativos ajustados à volatilidade do mercado, adicionar filtros de ambiente de mercado para evitar negociar em condições desfavoráveis, e considerar a implementação de um mecanismo de stop loss dinâmico.

Direções de Otimização da Estratégia

-

Ajuste adaptativo de parâmetros: Introduzir um mecanismo adaptativo que ajuste automaticamente os períodos da HMA e da EMA com base na volatilidade do mercado. Por exemplo, utilizar períodos mais curtos em mercados de baixa volatilidade e períodos mais longos em mercados de alta volatilidade, adaptando-se a diferentes condições.

-

Filtro de ambiente de mercado: Adicionar lógica para identificar o estado do mercado, utilizando indicadores como o ATR (Average True Range) ou a volatilidade, negociando apenas em ambientes adequados à estratégia.

-

Gestão de risco dinâmica: Substituir a relação risco-retorno fixa de 1,65 por um mecanismo que se ajusta dinamicamente à volatilidade do mercado, utilizando uma relação mais elevada em mercados de baixa volatilidade e uma configuração mais conservadora em mercados de alta volatilidade.

-

Filtro de força de tendência: Introduzir indicadores de força de tendência, como o ADX (Average Directional Index), negociando apenas quando a tendência é suficientemente forte, evitando operações frequentes em tendências fracas ou mercados laterais.

-

Filtro temporal: Adicionar uma funcionalidade de filtragem por período, evitando a divulgação de dados económicos importantes ou períodos de baixa liquidez, reduzindo sinais falsos causados por flutuações irregulares do mercado.

-

Gestão de posições parciais: Implementar mecanismos de entrada e saída faseados, em vez de entrar ou sair totalmente de uma só vez, reduzindo o risco de timing e otimizando o desempenho global risco-retorno.

-

Aprendizagem automática: Considerar a utilização de algoritmos simples de aprendizagem automática para otimizar a seleção de parâmetros ou aumentar a capacidade preditiva, como modelos de regressão para prever a melhor combinação de parâmetros.

O objetivo central destas direções de otimização é melhorar a adaptabilidade e robustez da estratégia, reduzindo a dependência de parâmetros e condições de mercado específicos, criando assim um sistema de negociação com desempenho estável em diferentes ambientes de mercado.

Resumo

A Estratégia de Tendência por Cruzamento de Múltiplos Indicadores com Momentum é um sistema de negociação quantitativo bem concebido que, ao combinar a Média Móvel de Hull, a EMA deslocada e múltiplos indicadores de momentum de camadas, permite uma captura eficiente de tendências e uma gestão de risco rigorosa. A principal vantagem reside no mecanismo de confirmação múltipla, que reduz os sinais falsos, enquanto as regras claras de gestão de risco fornecem um quadro de negociação consistente.

No entanto, todas as estratégias de negociação enfrentam desafios inerentes, como a otimização de parâmetros e a adaptabilidade ao mercado. Ao introduzir medidas de otimização como parâmetros adaptativos, filtros de ambiente de mercado e gestão de risco dinâmica, é possível aumentar ainda mais a robustez e o desempenho a longo prazo da estratégia.

Em última análise, esta estratégia fornece uma base sólida para traders de seguimento de tendência, com indicadores técnicos suficientes e uma lógica clara. Ao compreender os seus princípios e ajustá-la adequadamente às necessidades específicas de negociação, o trader pode transformá-la numa ferramenta de negociação personalizada e eficiente. O sucesso da negociação quantitativa não depende apenas do design técnico da estratégia, mas também de uma disciplina de execução rigorosa e de uma melhoria contínua.

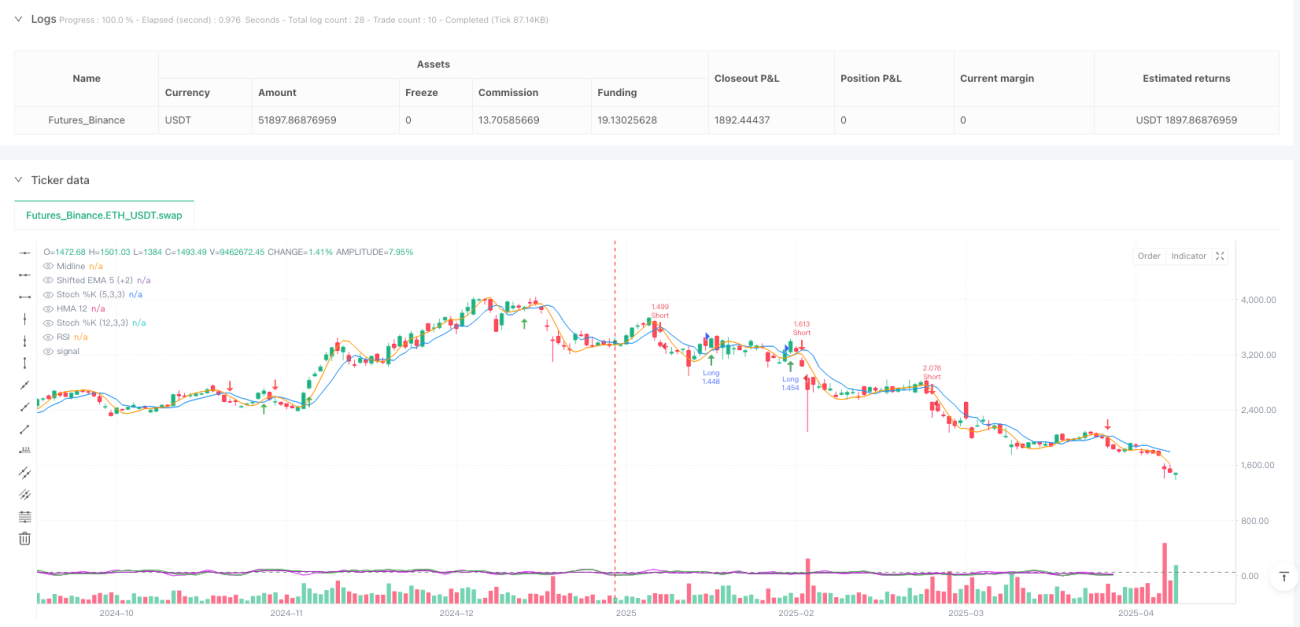

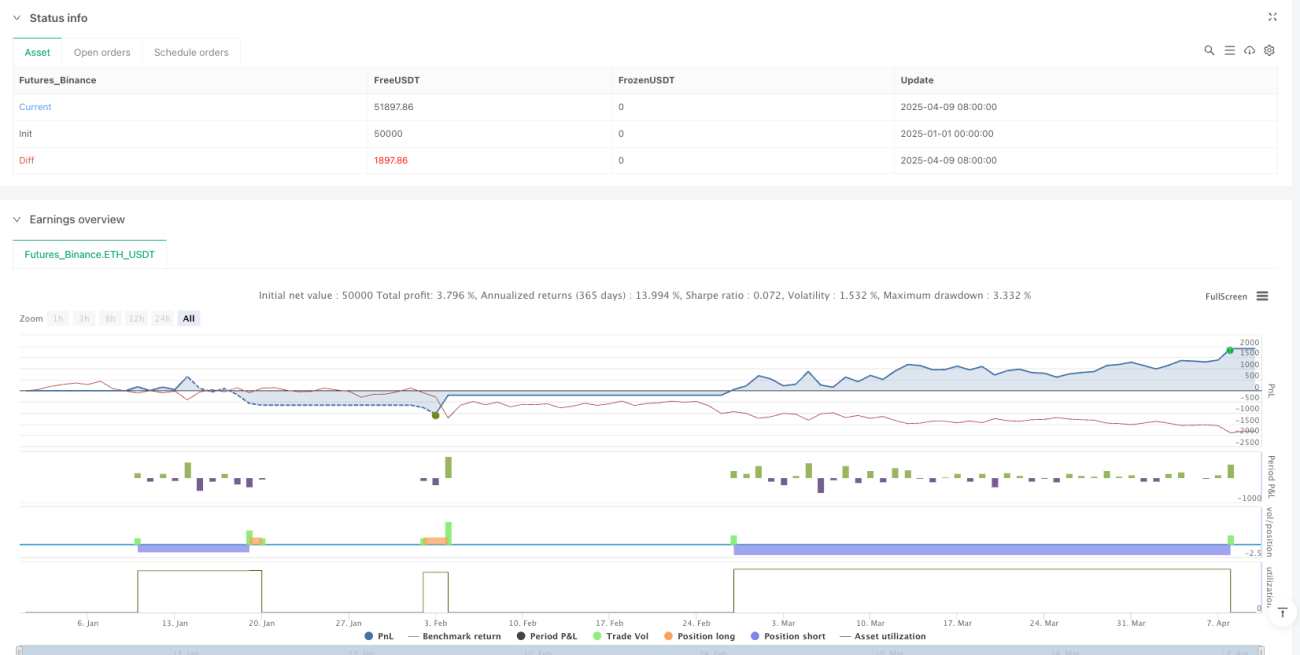

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-10 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TrendTwisterV1.5 (Forex Ready + Indicators)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.01)

// === Parameters ===- 1