Visão Geral

A Estratégia de Identificação de Tendências com Média Móvel Exponencial Dinâmica e Limiar ATR é um sistema de acompanhamento de tendências que combina Média Móvel Exponencial (EMA), Average True Range (ATR) e Índice Direcional Médio (ADX). A estratégia determina a direção da tendência do mercado através da diferença entre duas EMAs e utiliza um limiar dinâmico baseado no ATR (ajustado pelo ADX) para identificar o momento em que o mercado entra em zona de alta (azul) ou zona de baixa (rosa). Quando a EMA rápida ultrapassa o limiar dinâmico, a posição comprada é aberta; quando cai abaixo do limiar, a posição é fechada, fornecendo sinais claros e baseados em regras para negociações de acompanhamento de tendências.

Princípio da Estratégia

A estratégia baseia-se em três indicadores técnicos principais: Média Móvel Exponencial (EMA), Average True Range (ATR) e Índice Direcional Médio (ADX).

Primeiro, a estratégia calcula duas EMAs com períodos diferentes (padrão 30 e 60 períodos) e mede a diferença entre elas (emaDiff). Essa diferença reflete a força e a direção do movimento de preços de curto prazo em relação ao movimento de médio prazo.

Em segundo lugar, a estratégia implementa um cálculo personalizado do ADX, usado para medir a força da tendência do mercado. Valores de ADX acima de um limiar definido (padrão 20) indicam um ambiente de tendência forte, enquanto valores abaixo indicam tendência fraca ou mercado lateral.

Terceiro, a estratégia ajusta dinamicamente o multiplicador do ATR com base no valor do ADX: em ambientes de tendência forte é usado um multiplicador maior (padrão 0,3), e em ambientes de tendência fraca é usado um multiplicador menor (padrão 0,1).

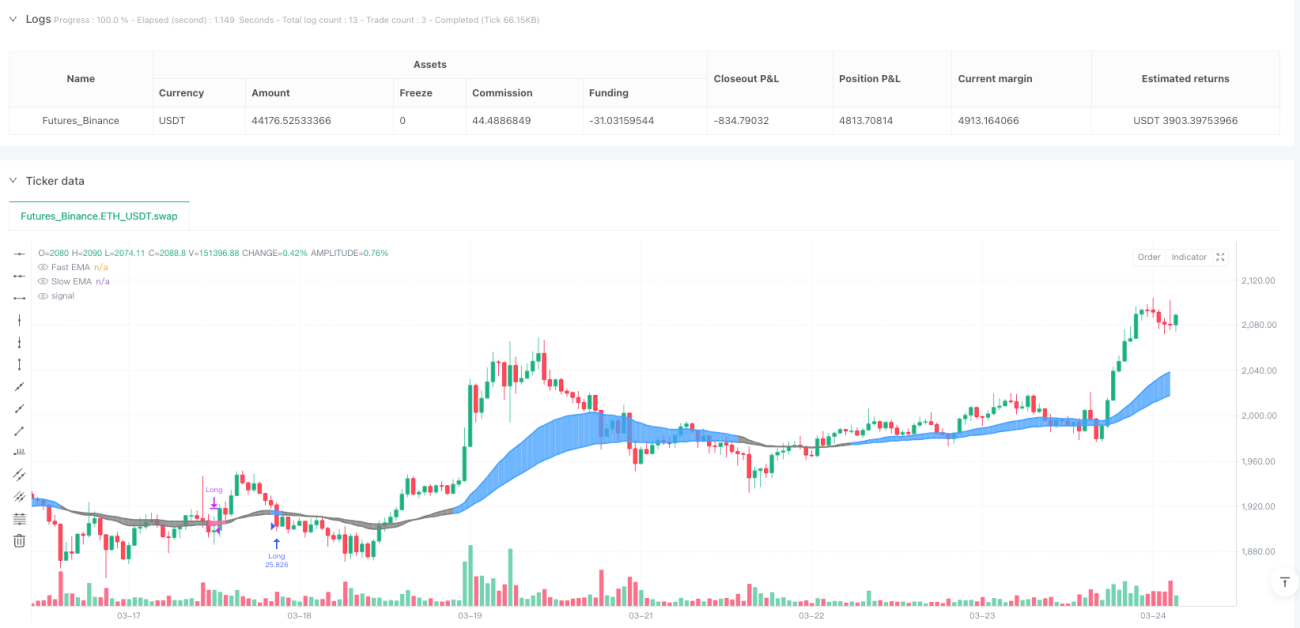

Ao comparar o emaDiff com o limiar ATR ajustado dinamicamente (dynamicAtrMult * ATR), a estratégia determina se o mercado está em zona de alta (emaDiff > limiar dinâmico) ou zona de baixa (emaDiff < -limiar dinâmico). Quando o mercado transita da zona de baixa para a de alta, a estratégia abre uma posição comprada; quando transita da zona de alta para a de baixa, a posição é fechada.

A estratégia também fornece feedback visual intuitivo por meio de codificação de cores: zona de alta em azul, zona de baixa em rosa e zona neutra em cinza.

Vantagens da Estratégia

-

Limiar Dinâmico Adaptativo: A estratégia utiliza um limiar dinâmico baseado no ATR, que se ajusta automaticamente à volatilidade do mercado. Em mercados de alta volatilidade, o limiar aumenta, reduzindo sinais falsos; em mercados de baixa volatilidade, o limiar diminui, aumentando a sensibilidade.

-

Ajuste pela Força da Tendência: Ao integrar o ADX no cálculo do multiplicador do ATR, a estratégia otimiza ainda mais o limiar de acordo com a força da tendência. Em tendências fortes, usa-se um limiar mais alto para reduzir ruídos; em tendências fracas, usa-se um limiar mais baixo para capturar mudanças sutis.

-

Clareza Visual: A estratégia fornece feedback visual intuitivo com codificação de cores, permitindo que o trader identifique rapidamente o estado atual do mercado e oportunidades potenciais de negociação.

-

Regras Claras: A estratégia gera sinais de entrada e saída baseados em regras explícitas, eliminando a subjetividade nas decisões de negociação.

-

Gerenciamento de Risco Completo: A estratégia encerra automaticamente a posição quando o mercado se inverte, fornecendo um mecanismo de gerenciamento de risco integrado.

Riscos da Estratégia

-

Problema de Atraso: Como a estratégia se baseia em médias móveis, ela é inerentemente defasada. Em mercados laterais ou com forte volatilidade, esse atraso pode resultar em entradas ou saídas em momentos não ideais.

-

Risco de Falsa Ruptura: Em ambientes de alta volatilidade, o preço pode romper brevemente o limiar e reverter rapidamente, gerando sinais falsos e negociações desnecessárias.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente sensível a parâmetros como comprimento das EMAs, período do ATR, limiar do ADX e multiplicador do ATR. A escolha inadequada de parâmetros pode levar a excesso de negociações ou à perda de tendências importantes.

-

Limitação a Operações Unidirecionais: A implementação atual suporta apenas posições compradas, não aproveitando plenamente as oportunidades em mercados baixistas ou em tendências de queda.

-

Dependência de Mercados com Tendência: A estratégia tem melhor desempenho em mercados com forte tendência, podendo ter desempenho inferior em mercados laterais ou de amplitude limitada.

Direções de Otimização da Estratégia

-

Adicionar Negociações Vendidas: Expandir a estratégia para incluir lógica de posições vendidas, permitindo lucrar em mercados baixistas. Isso pode ser feito simplesmente adicionando uma condição de entrada vendedora na zona de baixa.

-

Integração de Filtros: Introduzir filtros adicionais (como Índice de Força Relativa RSI ou Estocástico) para reduzir sinais falsos. Por exemplo, pode-se adicionar um filtro RSI para evitar negociações em condições de sobrecompra ou sobrevenda.

-

Dimensionamento Dinâmico de Posição: Implementar dimensionamento dinâmico de posição baseado no valor do ATR ou ADX, aumentando a posição em tendências fortes e reduzindo em tendências fracas ou ambientes de alta volatilidade.

-

Estrutura de Otimização de Parâmetros: Desenvolver uma estrutura para otimização automática de parâmetros como comprimento das EMAs, multiplicador do ATR e limiar do ADX em diferentes condições de mercado.

-

Adicionar Mecanismo de Stop Loss: Introduzir um stop loss baseado no ATR para limitar perdas potenciais em cada negociação, melhorando o retorno ajustado ao risco geral.

-

Adicionar Metas de Lucro: Implementar um mecanismo de realização parcial de lucros, como fechar parte da posição ao atingir uma meta de lucro específica, para travar ganhos e reduzir o rebaixamento.

Resumo

A Estratégia de Identificação de Tendências com Média Móvel Exponencial Dinâmica e Limiar ATR é um sistema de acompanhamento de tendências bem elaborado, que utiliza a combinação de EMA, ATR e ADX para gerar sinais de negociação adaptativos à volatilidade e à força da tendência do mercado. Ao ajustar dinamicamente o limiar do ATR, a estratégia mantém adaptabilidade em diferentes ambientes de mercado, oferecendo uma abordagem sistemática para identificar oportunidades potenciais de negociação de tendências.

Embora a estratégia possa enfrentar desafios em mercados laterais ou de alta volatilidade, ela pode ser ainda mais aprimorada para lidar com várias condições de mercado por meio das otimizações sugeridas (como adicionar negociações vendidas, integrar filtros adicionais e implementar mecanismos de stop loss). Em última análise, a estratégia fornece uma base sólida para traders que buscam um sistema de acompanhamento de tendências baseado em regras que seja simultaneamente adaptável e fácil de entender.

/*backtest

start: 2025-03-11 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("OneTrend EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital = 10000)

// ——— USER INPUTS ———- 1