Visão Geral

A estratégia de trading de momentum de rompimento de tendência de 5 minutos é um sistema de negociação de curto prazo baseado em múltiplos indicadores técnicos, projetado principalmente para flutuações de ciclo curto do mercado. Esta estratégia utiliza sinais combinados de médias móveis (EMA e SMA), Preço Médio Ponderado por Volume (VWAP) e o Índice de Força Relativa (RSI) para determinar os pontos de entrada. Através de uma rigorosa filtragem de múltiplas condições, a estratégia visa capturar mudanças de momentum de curto prazo do mercado e executar negociações com condições claras de stop loss e take profit, obtendo lucros de curto prazo com risco controlado. É particularmente adequada para ambientes de mercado de alta volatilidade, filtrando efetivamente o ruído do mercado e aproveitando oportunidades reais de tendência de curto prazo.

Princípio da Estratégia

O princípio central da estratégia é identificar um momentum de tendência forte de curto prazo por meio da validação coordenada de múltiplos indicadores técnicos. Especificamente:

-

Sinal de Entrada:

-

Sinal de Compra (Call): Deve satisfazer simultaneamente quatro condições:

- O preço de fechamento da vela de 5 minutos está acima da máxima da SMA de 21 períodos.

- O preço de fechamento está acima do VWAP.

- O preço de fechamento está acima da EMA de 50 períodos.

- O indicador RSI está acima de 60.

-

Sinal de Venda (Put): Deve satisfazer simultaneamente quatro condições:

- O preço de fechamento da vela de 5 minutos está abaixo da mínima da SMA de 21 períodos.

- O preço de fechamento está abaixo do VWAP.

- O preço de fechamento está abaixo da EMA de 50 períodos.

- O indicador RSI está abaixo de 40.

-

-

Lógica de Saída:

- Condição de Stop Loss: Para operações de compra, sair quando o preço de fechamento estiver abaixo da mínima da SMA de 21 períodos; para operações de venda, sair quando o preço de fechamento estiver acima da máxima da SMA de 21 períodos.

- Condição de Take Profit: Calculada automaticamente com base na relação risco-retorno (padrão de 1,5), ou seja, o alvo de lucro é 1,5 vezes a distância do stop loss.

-

Acompanhamento de Estado:

- A estratégia rastreia o estado atual da negociação por meio de variáveis como

inTrade,isCall. - Utiliza etiquetas para exibir os pontos de entrada, stop loss e take profit.

- Atualiza periodicamente as etiquetas de estado da negociação.

- A estratégia rastreia o estado atual da negociação por meio de variáveis como

-

Elementos Gráficos:

- Exibe a EMA de 50 períodos, as máximas e mínimas da SMA de 21 períodos e o VWAP, fornecendo referência visual para análise técnica.

Esta estratégia, através da confirmação de ressonância de múltiplos indicadores, aumenta a confiabilidade dos sinais e, combinada com um mecanismo preciso de gerenciamento de risco, realiza um sistema de negociação eficiente de curto prazo.

Vantagens da Estratégia

-

Mecanismo de Múltiplas Confirmações: A estratégia exige que vários indicadores técnicos atendam às condições simultaneamente para disparar um sinal de negociação, reduzindo significativamente o risco de falsos sinais. Esse efeito de "ressonância" filtra efetivamente o ruído do mercado e melhora a qualidade das negociações.

-

Gerenciamento de Risco Claro: A estratégia incorpora condições claras de stop loss e calcula automaticamente o alvo de take profit com base na relação risco-retorno, tornando as expectativas de risco e lucro de cada negociação transparentes. A configuração padrão de 1,5x de relação risco-retorno garante uma vantagem de probabilidade de lucro a longo prazo.

-

Adaptação às Flutuações de Curto Prazo: O período de 5 minutos é particularmente adequado para traders intradiários, capturando mudanças de momentum de curto prazo e evitando negociações excessivas.

-

Visualização do Estado da Negociação: A estratégia exibe claramente o estado da negociação e os níveis técnicos chave por meio de etiquetas e elementos gráficos, ajudando os traders a acompanhar a execução da estratégia em tempo real.

-

Parâmetros Flexíveis: Os períodos dos principais indicadores (EMA, SMA, RSI) e a relação risco-retorno são personalizáveis, permitindo que a estratégia se adapte a diferentes condições de mercado e preferências de risco individuais.

-

Condições Abrangentes de Alerta: A estratégia define seis tipos diferentes de condições de alerta, incluindo sinais de entrada, gatilhos de stop loss e alcance de take profit, facilitando o acompanhamento e gerenciamento em tempo real das negociações.

Riscos da Estratégia

-

Risco de Falso Rompimento: Em mercados laterais, o preço pode romper temporariamente os indicadores técnicos e depois reverter rapidamente, gerando sinais falsos. Solução: Pode-se aumentar o período de confirmação, por exemplo, exigindo que o preço permaneça acima/abaixo do indicador por um certo tempo antes de disparar o sinal.

-

Risco de Sobre-otimização: A estratégia depende de múltiplos indicadores técnicos e parâmetros precisos, podendo se ajustar excessivamente a dados históricos. Solução: Deve-se realizar backtests em diferentes condições de mercado e períodos de tempo para garantir a robustez da estratégia.

-

Slippage e Atraso na Execução: Estratégias de curto prazo de 5 minutos exigem alta velocidade de execução, podendo enfrentar slippage e atrasos no trading real. Solução: Definir tipos de ordem adequados (como ordens limitadas em vez de ordens a mercado) e considerar a adição de uma margem de buffer.

-

Reversão Súbita da Tendência: O momentum de curto prazo pode ser rapidamente revertido por notícias repentinas ou eventos de mercado. Solução: Considerar definir um limite máximo de perda e evitar negociar durante divulgações de dados importantes ou eventos.

-

Frequência Excessiva de Negociações: Em mercados de alta volatilidade, podem surgir muitos sinais, aumentando os custos de negociação. Solução: Adicionar condições de filtro adicionais, como um intervalo mínimo entre negociações ou condições de entrada mais rigorosas.

-

Dependência de um Único Período de Tempo: Confiar apenas no gráfico de 5 minutos pode perder informações importantes de tendências de períodos maiores. Solução: Considerar adicionar filtros de período de tempo maior para garantir alinhamento com a tendência de maior escala.

Direções de Otimização da Estratégia

-

Integração de Análise de Múltiplos Períodos de Tempo: A estratégia atual baseia-se apenas no período de 5 minutos. Pode-se adicionar confirmação de tendência de períodos maiores (como 15 minutos, 1 hora). Isso melhora a qualidade do sinal, evitando negociar na direção oposta à tendência principal. Por exemplo, executar a negociação apenas quando a tendência de 15 minutos estiver alinhada com o sinal de 5 minutos.

-

Ajuste Dinâmico de Parâmetros: Pode-se ajustar automaticamente os parâmetros dos indicadores com base na volatilidade do mercado. Por exemplo, aumentar o período das médias móveis ou elevar o limiar do RSI em ambientes de alta volatilidade, e encurtar os períodos ou reduzir os limiares em ambientes de baixa volatilidade. Isso tornará a estratégia mais adaptável.

-

Análise de Volume e Estrutura de Mercado: Integrar análise de volume e estrutura de preços (como níveis de suporte/resistência) pode melhorar a precisão da entrada. Sinais próximos a níveis de preço chave são frequentemente mais significativos.

-

Configuração Adaptativa de Risco-Retorno: A relação risco-retorno fixa atual pode ser alterada para ajuste dinâmico com base na volatilidade do mercado ou no desempenho histórico de períodos específicos. Isso otimiza as expectativas de lucro em diferentes fases do mercado.

-

Adicionar Filtro de Ambiente de Mercado: Incluir lógica de julgamento do ambiente geral do mercado, como força da tendência, filtro de volatilidade ou restrição de horário de negociação. Por exemplo, evitar negociar nos 30 minutos antes e depois da abertura e fechamento do mercado, ou negociar apenas dentro de uma faixa específica de volatilidade.

-

Mecanismo de Lucro Parcial: Implementar uma estratégia de lucro escalonado, como fechar metade da posição ao atingir 0,8R de lucro e definir um stop loss trailing para o restante. Isso protege os lucros enquanto abre espaço para capturar movimentos maiores.

-

Otimização por Machine Learning: Utilizar algoritmos de aprendizado de máquina para analisar dados históricos, identificar combinações ótimas de parâmetros e características adicionais de confirmação de sinais, melhorando ainda mais a precisão preditiva da estratégia.

Resumo

A estratégia de trading de momentum de rompimento de tendência de 5 minutos é um sistema de negociação de curto prazo bem elaborado. Através da ação coordenada de múltiplos indicadores técnicos e gerenciamento rigoroso de risco, ela oferece aos traders intradiários uma estrutura estruturada de análise de mercado e tomada de decisão. Esta estratégia é particularmente adequada para capturar momentum de preço de curto prazo e, por meio de regras claras de entrada e saída, ajuda os traders a manter disciplina e consistência em mercados complexos e voláteis.

A principal vantagem da estratégia reside em seu mecanismo de confirmação por ressonância de múltiplos indicadores, que reduz efetivamente o risco de sinais falsos; ao mesmo tempo, o gerenciamento de risco-retorno incorporado garante que os riscos de cada negociação sejam controlados. No entanto, toda estratégia de trading tem limitações; esta pode enfrentar riscos de falso rompimento em mercados laterais e é sensível à escolha de parâmetros e à velocidade de execução.

Ao integrar análise de múltiplos períodos de tempo, ajuste dinâmico de parâmetros e filtros de ambiente de mercado mais complexos, a estratégia ainda possui espaço considerável para otimização. Os traders podem ajustar os parâmetros adequadamente com base em suas preferências de risco e experiência de mercado, ou adicionar mecanismos de confirmação adicionais, melhorando ainda mais o desempenho da estratégia.

Por fim, a aplicação bem-sucedida desta estratégia exige que o trader compreenda profundamente seus princípios e limitações, mantenha uma disciplina rigorosa de gerenciamento de risco e avalie e otimize continuamente o desempenho da estratégia em diferentes condições de mercado.

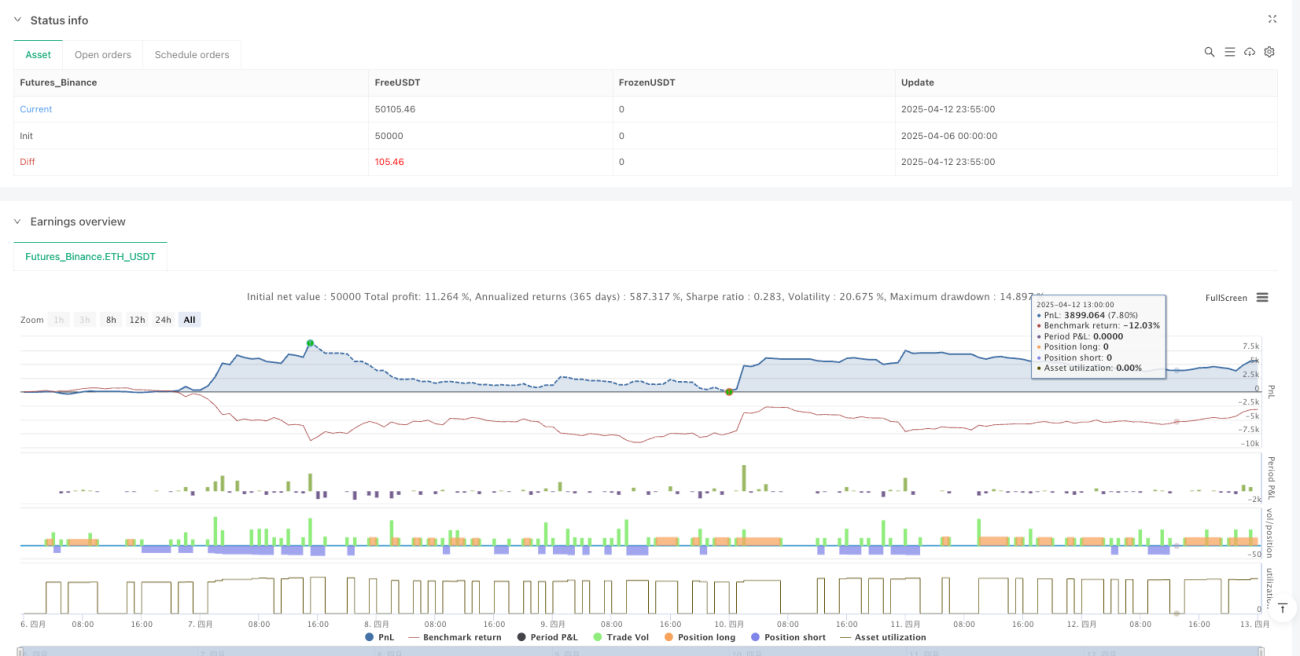

/*backtest

start: 2025-04-06 00:00:00

end: 2025-04-13 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("5-Min Call/Put Entry Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ————— INPUTS —————- 1