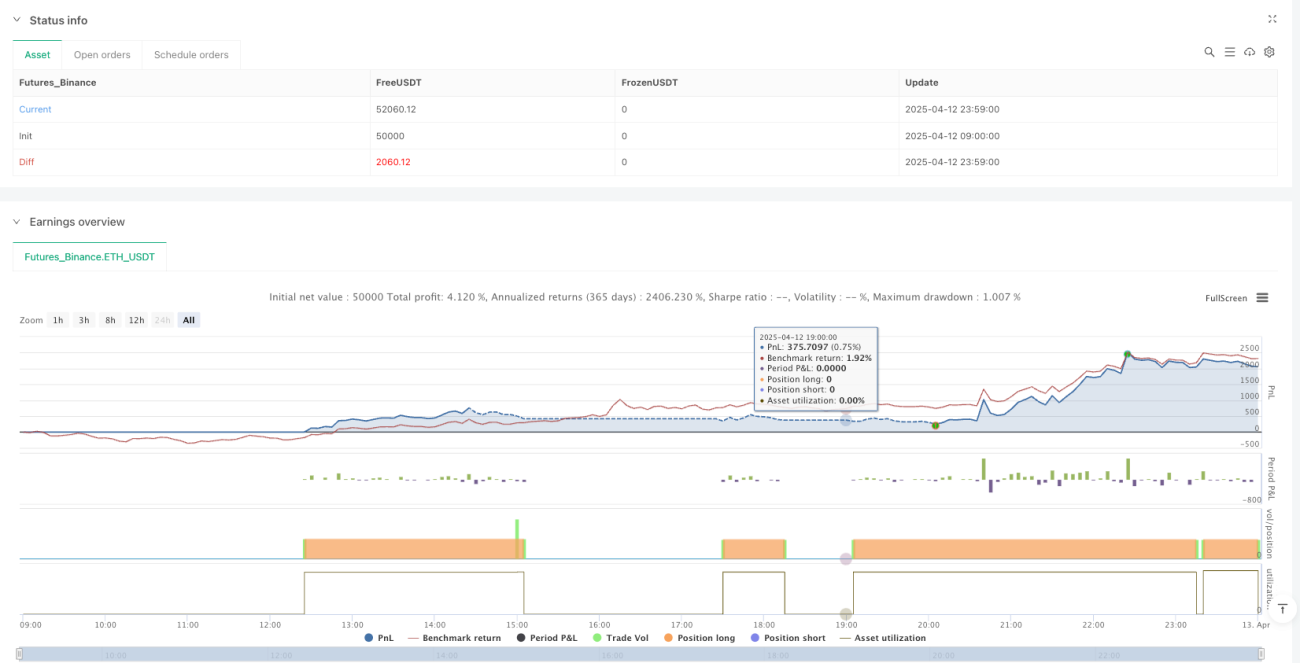

Visão Geral

A "Estratégia de Negociação de Tendência com Médias Móveis e Confirmação de Momentum via RSI Estocástico" é um sistema de negociação quantitativo que combina indicadores de acompanhamento de tendência e momentum. O núcleo da estratégia utiliza o cruzamento da Média Móvel Exponencial (EMA) rápida com a EMA lenta como sinal de direção da tendência, combinado com a relação entre as linhas %K e %D do indicador RSI Estocástico como confirmação de momentum, formando assim um mecanismo de dupla confirmação que reduz efetivamente sinais falsos e melhora a qualidade das negociações. A estratégia é projetada principalmente para negociações de curto prazo, gerando sinais através de parâmetros precisamente definidos: EMA de 11/50 períodos e RSI Estocástico com parâmetros 15/7/10.

Princípios da Estratégia

O princípio central da estratégia baseia-se na ação coordenada de dois indicadores técnicos principais:

-

Sistema de Cruzamento de Médias Móveis Exponenciais (EMA):

- Utiliza a EMA rápida de 11 períodos e a EMA lenta de 50 períodos

- Quando a EMA rápida cruza acima da EMA lenta, é considerado um potencial estabelecimento de tendência de alta

- Quando a EMA rápida cruza abaixo da EMA lenta, é considerado um potencial estabelecimento de tendência de baixa

-

Confirmação de Momentum via RSI Estocástico:

- Primeiro, calcula o valor do RSI de 10 períodos

- Sobre o RSI, calcula o indicador estocástico para gerar um valor estocástico bruto

- Suaviza o valor estocástico bruto com uma média móvel de 15 períodos para gerar a linha %K

- Suaviza a linha %K com uma média móvel de 7 períodos para gerar a linha %D

- Quando a linha %K está acima da linha %D, indica momentum positivo

- Quando a linha %K está abaixo da linha %D, indica momentum negativo

Lógica de geração de sinal de compra: atende simultaneamente (1) EMA rápida cruza acima da EMA lenta e (2) linha %K acima da linha %D.

Lógica de geração de sinal de venda: atende simultaneamente (1) EMA rápida cruza abaixo da EMA lenta e (2) linha %K abaixo da linha %D.

Através deste mecanismo de dupla confirmação, a estratégia consegue entrar no início das mudanças de tendência, reduzindo o risco de falsos rompimentos através da confirmação de momentum.

Vantagens da Estratégia

-

Mecanismo de múltiplas confirmações: Combina dois tipos diferentes de indicadores (tendência e momentum) que se validam mutuamente, filtrando eficazmente sinais falsos e aumentando a precisão das negociações.

-

Configuração flexível de parâmetros: Os períodos EMA (11/50) e os parâmetros do RSI Estocástico (15/7/10) já foram otimizados, mas os usuários podem ajustá-los conforme as características do mercado ou preferências pessoais de risco.

-

Captura precoce de tendências: A EMA rápida de 11 períodos reage sensivelmente às mudanças de preço, capturando alterações de tendência mais cedo, enquanto a EMA lenta de 50 períodos fornece uma função de filtragem de tendência.

-

Regras claras de entrada e saída: A estratégia define condições explícitas de entrada e saída, reduzindo julgamentos subjetivos e facilitando a execução sistemática.

-

Totalmente quantitativa: A estratégia é baseada inteiramente em cálculos de indicadores técnicos, permitindo negociação totalmente automatizada, evitando interferências emocionais humanas.

-

Gestão de risco simplificada: Através do gerenciamento percentual de posição (padrão 100%), facilita o ajuste da exposição ao risco conforme o tamanho do capital.

Riscos da Estratégia

-

Negociações frequentes em mercados laterais: Em ambientes de mercado sem tendência clara ou em consolidação, as EMAs podem cruzar frequentemente. Mesmo com o filtro do RSI Estocástico, ainda podem gerar sinais excessivos, aumentando os custos de negociação.

-

Sensibilidade a parâmetros: A escolha dos períodos da EMA e dos parâmetros do RSI Estocástico impacta significativamente o desempenho. Os parâmetros atuais (EMA 11/50 e RSI Estocástico 15/7/10) podem não ser adequados para todas as condições de mercado.

-

Risco de lag: Embora utilize uma EMA rápida (11 períodos), qualquer estratégia baseada em médias móveis possui inerentemente algum lag, podendo resultar em entradas e saídas não tão oportunas em mercados voláteis.

-

Falta de mecanismo de stop loss: A estratégia atual depende apenas da reversão do sinal para sair, sem definir um stop loss explícito, podendo enfrentar grandes drawdowns em condições extremas de mercado.

-

Gestão de capital simplificada: A estratégia utiliza 100% do capital por padrão, carecendo de mecanismos mais refinados de gestão de capital, podendo enfrentar riscos em situações de perdas consecutivas.

Métodos de mitigação de riscos incluem: adicionar filtros adicionais (como filtro de volatilidade), introduzir parâmetros adaptativos, definir stops fixos, otimizar a estratégia de gestão de capital e adicionar indicadores de tendência de longo prazo como confirmação complementar.

Direções de Otimização da Estratégia

-

Adicionar filtro de força de tendência:

Pode-se adicionar o ADX (Índice de Movimento Direcional Médio) como filtro de força de tendência, considerando sinais apenas quando o ADX ultrapassar um limiar (geralmente 20 ou 25), evitando negociações frequentes em tendências fracas ou mercados laterais. -

Introduzir parâmetros adaptativos:

Pode-se ajustar dinamicamente os parâmetros da EMA e do RSI Estocástico com base na volatilidade do mercado. Por exemplo, usar períodos mais longos em alta volatilidade para reduzir ruído, e períodos mais curtos em baixa volatilidade para aumentar a sensibilidade. -

Adicionar mecanismo de stop loss:

Implementar stops baseados no ATR (Average True Range), ou stops percentuais fixos, para proteger o capital de movimentos anormais do mercado. -

Otimizar gestão de capital:

Melhorar a estratégia de gestão de posição, como ajustar a exposição ao risco com base na volatilidade, ou implementar estratégias de entrada/saída gradual, em vez de negociar com posição fixa de 100%. -

Otimizar camadas de confirmação de sinal:

Pode-se adicionar uma terceira camada de confirmação, como rompimento de volume ou confirmação de padrão de preço, melhorando ainda mais a qualidade do sinal. -

Expandir análise de múltiplos timeframes:

Adicionar confirmação de direção de tendência em timeframes mais longos, para evitar negociações contra a tendência principal. -

Otimização via backtest:

Realizar ampla otimização de parâmetros e backtest histórico, determinando a combinação ideal de parâmetros para diferentes ambientes de mercado.

Estas direções de otimização visam melhorar a robustez e adaptabilidade da estratégia, especialmente a consistência de desempenho em diferentes condições de mercado.

Resumo

A "Estratégia de Negociação de Tendência com Médias Móveis e Confirmação de Momentum via RSI Estocástico" é um sistema de negociação de curto prazo que combina acompanhamento de tendência e confirmação de momentum. Através do cruzamento da EMA rápida (11 períodos) com a EMA lenta (50 períodos) para julgar a direção da tendência, e usando a relação entre as linhas %K e %D do RSI Estocástico (parâmetros 15/7/10) para confirmação de momentum, o sistema gera sinais de negociação com dupla validação.

A maior vantagem da estratégia reside na redução de sinais falsos através de múltiplas confirmações de indicadores, melhorando a qualidade das negociações. Além disso, a clareza dos parâmetros e regras de execução facilita a automação. No entanto, a estratégia pode enfrentar risco de negociação excessiva em mercados laterais e carece de um mecanismo de stop loss completo.

Com a introdução de filtros de força de tendência, ajuste adaptativo de parâmetros, mecanismos de stop loss e melhor gestão de capital, a estratégia possui amplo espaço para otimização. Especialmente a adição de análise de múltiplos timeframes e a melhoria do mecanismo de confirmação de sinal podem aumentar significativamente a robustez e estabilidade de longo prazo da estratégia.

No geral, a estratégia fornece um quadro estruturado e logicamente sólido para negociação de tendências de curto prazo, adequado para aplicação em mercados com tendências claras, e pode servir como componente base para sistemas de negociação mais complexos.

- 1