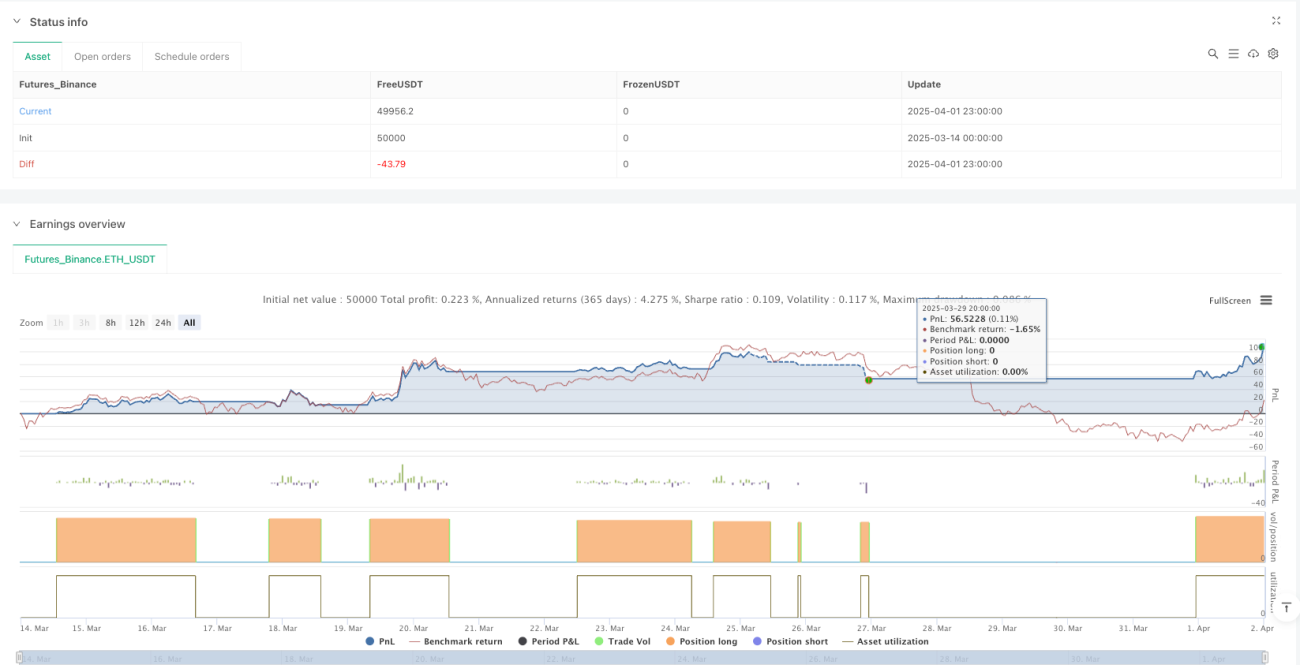

Visão Geral

Esta estratégia é uma estratégia inteligente de Dollar Cost Average (DCA) baseada em sinais de cruzamento de Médias Móveis Exponenciais (EMA), combinando implantação adaptativa de Ordens de Segurança (SO) baseada na volatilidade e um inovador mecanismo de stop loss de dois trilhos. Ela entra no mercado quando uma tendência de alta é confirmada, implantando automaticamente ordens de segurança adicionais de acordo com a volatilidade do mercado, enquanto usa um trailing stop padrão e um sistema de trailing stop de bloqueio de lucros para proteger os ganhos. Esta estratégia é adequada para operar em ambientes de mercado voláteis, especialmente otimizada para o período de 1 hora, utilizando um capital total de 4000 dólares para as operações.

Princípio da Estratégia

A lógica central desta estratégia gira em torno dos seguintes componentes-chave:

-

Sistema de Identificação de Tendência: Usa o cruzamento de uma EMA rápida (padrão 9 períodos) e uma EMA lenta (padrão 21 períodos) para identificar potenciais tendências de alta. Quando a EMA rápida cruza acima da EMA lenta, o sistema confirma a tendência de alta e aciona a ordem de entrada base.

-

Sistema de Entrada DCA em Múltiplos Níveis: A estratégia emprega um mecanismo de entrada em três níveis:

- Ordem Base (1000 dólares): colocada quando o sinal de cruzamento da EMA é confirmado

- Ordem de Segurança 1 (1250 dólares): acionada quando o preço cai uma porcentagem predeterminada a partir do preço da ordem base

- Ordem de Segurança 2 (1750 dólares): acionada quando o preço continua caindo para um nível mais baixo

-

Mecanismo Adaptativo de Volatilidade: O preço de gatilho das ordens de segurança pode ser calculado dinamicamente com base no indicador ATR (Average True Range), permitindo que a estratégia ajuste automaticamente as posições de entrada de acordo com a volatilidade atual do mercado. O usuário pode optar por usar multiplicadores ATR (padrão SO1 = 1,2x ATR, SO2 = 2,5x ATR) ou porcentagens fixas de queda (padrão SO1 = 4%, SO2 = 8%) para calcular os pontos de gatilho das ordens de segurança.

-

Sistema de Proteção de Stop Loss de Dois Trilhos:

- Trailing Stop Padrão: acompanha o preço máximo desde a entrada, definido a uma percentagem fixa (padrão 8%) do pico

- Trailing Stop de Bloqueio de Lucros: ativado quando a posição atinge um determinado limite de lucro (padrão 2,5%), usando uma percentagem de trailing mais apertada (padrão 1,5%) para bloquear os lucros realizados de forma mais agressiva

-

Mecanismo de Período de Resfriamento: Implementa um período de resfriamento (padrão 4 candles) após a execução da ordem base, evitando excesso de negociação em curto espaço de tempo.

Vantagens da Estratégia

Após análise, esta estratégia apresenta as seguintes vantagens significativas:

-

Alta Adaptabilidade: Ao calcular o preço de gatilho das ordens de segurança através do ATR, a estratégia consegue se adaptar inteligentemente a diferentes ambientes de volatilidade do mercado, aumentando adequadamente o espaçamento entre as ordens de segurança em períodos de alta volatilidade e reduzindo-o em períodos de baixa volatilidade.

-

Gestão de Capital Otimizada: Utiliza uma alocação de capital crescente (1000 dólares → 1250 dólares → 1750 dólares), seguindo o princípio de gestão de posições "em pirâmide", permitindo que a estratégia obtenha um preço médio de entrada mais favorável com maior volume de capital durante quedas de preço.

-

Mecanismo de Dupla Proteção: O inovador sistema de stop loss de dois trilhos oferece proteção básica contra riscos de queda e, quando em lucro, alterna automaticamente para um modo de stop loss mais conservador, equilibrando eficazmente a maximização de lucros e o controle de riscos.

-

Flexibilidade de Personalização: Todos os parâmetros-chave podem ser personalizados, incluindo períodos EMA, comprimento ATR, espaçamento das ordens de segurança, percentagens de stop loss e tamanhos das ordens, permitindo que os traders otimizem de acordo com sua tolerância ao risco e condições de mercado.

-

Integração: A estratégia possui alertas internos formatados como mensagens JSON, facilitando a integração com plataformas de trading automatizado de terceiros (como 3Commas), permitindo execução totalmente automatizada das negociações.

Riscos da Estratégia

Embora a estratégia seja abrangente, ainda apresenta os seguintes riscos e desafios potenciais:

-

Risco de Reversão de Tendência: A estratégia depende do sinal de cruzamento da EMA, que pode gerar sinais falsos em mercados em rápida mudança ou laterais, levando a entradas desnecessárias. A solução é ajustar os períodos das EMAs ou adicionar indicadores de confirmação adicionais.

-

Risco de Consumo de Capital: Em mercados em queda contínua, mesmo com todas as ordens de segurança implantadas, o preço médio de entrada pode ainda estar muito acima do preço de mercado, resultando em perdas de longo prazo. Recomenda-se definir um limite máximo de perda ou um limite de tamanho total da posição.

-

Risco de Excesso de Negociação: Em mercados muito voláteis, as EMAs podem cruzar frequentemente, acionando muitas negociações. Embora exista um mecanismo de período de resfriamento, pode ser necessário otimizar ou adicionar limites adicionais de frequência de negociação.

-

Interferência Mútua entre os Dois Stops: Em certas condições de mercado, os dois mecanismos de stop loss podem interferir um no outro, causando saídas prematuras ou sinais repetidos. Recomenda-se testar e ajustar regularmente o equilíbrio entre esses dois parâmetros de stop.

-

Dificuldade de Otimização de Parâmetros: Múltiplos parâmetros precisam ser coordenados entre si para alcançar o melhor desempenho, aumentando a complexidade da otimização. Recomenda-se usar ferramentas de otimização de backtest para uma análise completa dos parâmetros.

Direções de Otimização da Estratégia

Com base na análise profunda do código, seguem-se potenciais direções de otimização:

-

Introduzir Mecanismos Múltiplos de Confirmação de Tendência: Atualmente, a estratégia depende apenas do sinal de cruzamento da EMA. Pode-se considerar adicionar indicadores adicionais de confirmação de tendência, como RSI, MACD ou julgamento de tendência de prazo mais longo, para reduzir sinais falsos. Isso reduziria significativamente o risco de falsos rompimentos.

-

Sistema Dinâmico de Alocação de Capital: A estratégia atual usa valores fixos em dólares para os tamanhos das ordens. Pode ser otimizado para um sistema de ajuste dinâmico baseado na volatilidade do mercado ou no patrimônio da conta, garantindo níveis de exposição ao risco adequados em diferentes condições de mercado.

-

Estratégia de Saída com Stop Loss Otimizada: Pode-se desenvolver uma lógica de stop loss mais complexa, como um trailing stop adaptativo baseado na volatilidade do mercado, ou integrar indicadores de momentum e volume para otimizar as decisões de saída, evitando saídas prematuras durante flutuações de curto prazo.

-

Controlo Reforçado de Drawdown: Adicionar uma função de limitação de drawdown total, que pausa automaticamente novas ordens ou fecha posições existentes quando a estratégia atinge uma percentagem máxima de drawdown predefinida, prevenindo perdas catastróficas em condições extremas de mercado.

-

Sistema de Otimização de Períodos: Desenvolver uma função de otimização automática de períodos, permitindo que a estratégia ajuste automaticamente os comprimentos das EMAs, o período ATR e outros parâmetros relacionados ao tempo com base nas condições recentes do mercado, para se adaptar às mudanças no estado do mercado.

Resumo

A "Estratégia DCA Adaptativa com Stop Loss de Dois Trilhos e Rastreamento de Volatilidade Inteligente" é um esquema de trading quantitativo bem projetado, particularmente adequado para capturar tendências de alta e gerenciar riscos em mercados voláteis. Ela combina habilmente o rastreamento de tendências, a média de custo em dólar e um mecanismo adaptativo de volatilidade, protegendo os ganhos através de um inovador sistema de stop loss de dois trilhos.

A principal vantagem da estratégia reside na sua adaptabilidade e equilíbrio na gestão de riscos, permitindo ajustar automaticamente as decisões de entrada e saída em diferentes ambientes de mercado. Ao usar o ATR para calcular dinamicamente os pontos de gatilho das ordens de segurança, a estratégia pode responder de forma inteligente às condições do mercado em tempo real, em vez de depender de parâmetros estáticos predefinidos.

Embora existam riscos potenciais relacionados à identificação de tendências e gestão de capital, estes podem ser mitigados eficazmente através das direções de otimização propostas. Em particular, a introdução de múltiplas confirmações de tendência e um sistema dinâmico de alocação de capital melhorará significativamente a robustez e o desempenho de longo prazo da estratégia.

Para traders quantitativos que procuram uma abordagem sistemática em mercados voláteis, esta estratégia oferece um quadro abrangente e escalável, capaz de capturar oportunidades de tendência de alta, ao mesmo tempo que fornece proteção adequada contra riscos em condições adversas de mercado.

- 1