Estratégia de Ruptura na Borda da Nuvem com Consistência de Múltiplos Sinais

Visão Geral

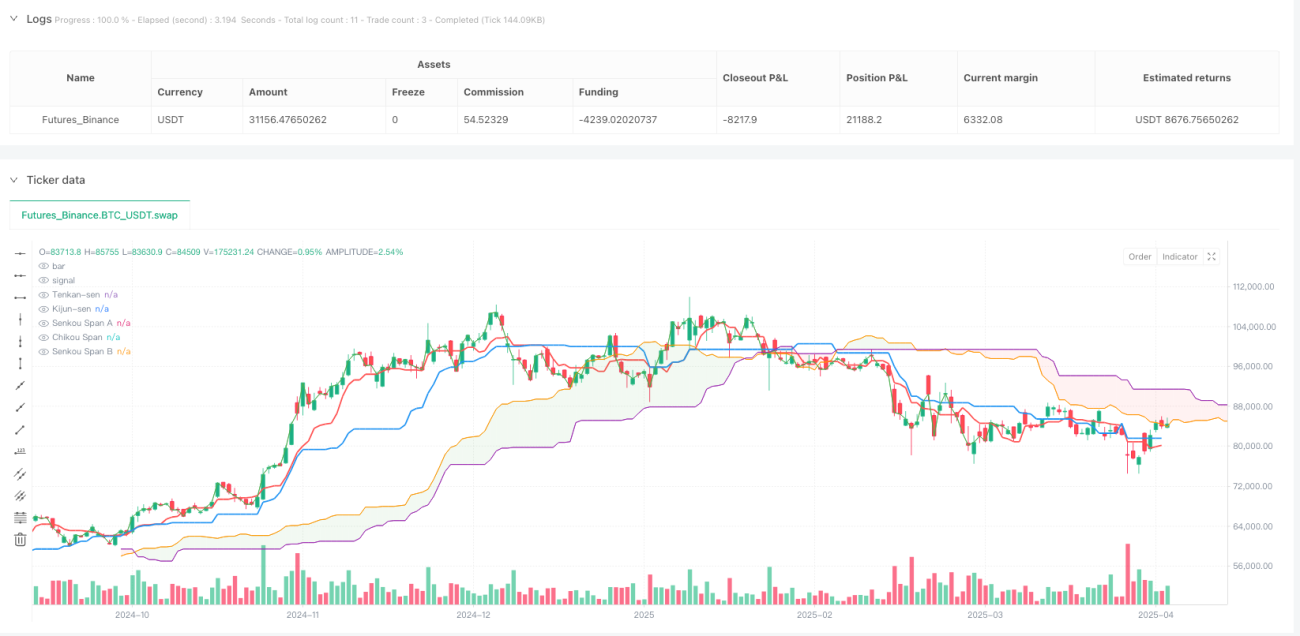

A Estratégia de Ruptura nas Bordas da Nuvem com Consistência de Múltiplos Sinais é uma estratégia de trading quantitativo baseada em elementos-chave da Nuvem Ichimoku. Esta estratégia analisa múltiplos indicadores técnicos, como a Linha de Conversão (Tenkan-sen), a Linha Base (Kijun-sen), a Banda A Adiantada (Senkou Span A), a Banda B Adiantada (Senkou Span B) e a Linha de Atraso (Chikou Span), identificando oito sinais de alta distintos para reconhecer tendências de mercado e potenciais pontos de reversão. O núcleo da estratégia reside na busca por confirmação consistente entre múltiplos indicadores técnicos: quando o número de sinais de alta atinge um limite predefinido, a estratégia abre posições compradas; quando o número de sinais de alta cai abaixo do limite de baixa predefinido, a estratégia abre posições vendidas, formando assim um sistema de trading completo.

Princípio da Estratégia

O princípio central desta estratégia é utilizar de forma abrangente os múltiplos componentes da Nuvem Ichimoku para julgar a força e a direção da tendência do mercado. Especificamente, a estratégia define os seguintes oito sinais de alta:

- O preço atual está acima do preço do período deslocado (price > price[displacement])

- O preço atual está acima da Linha de Conversão (price > Tenkan-sen)

- A Linha de Conversão está acima da Linha Base (Tenkan-sen > Kijun-sen)

- O tempo desde que a Linha de Atraso cruzou para cima a Linha de Conversão é mais recente do que o cruzamento para baixo

- O tempo desde que a Linha de Atraso cruzou para cima a Linha Base é mais recente do que o cruzamento para baixo

- O tempo desde que a Linha de Conversão cruzou para cima a Linha Base é mais recente do que o cruzamento para baixo

- O tempo desde que a Linha de Atraso cruzou para cima o limite superior da nuvem é mais recente do que o cruzamento para baixo do limite inferior

- O tempo desde que a Banda A Adiantada cruzou para cima a Banda B Adiantada é mais recente do que o cruzamento para baixo

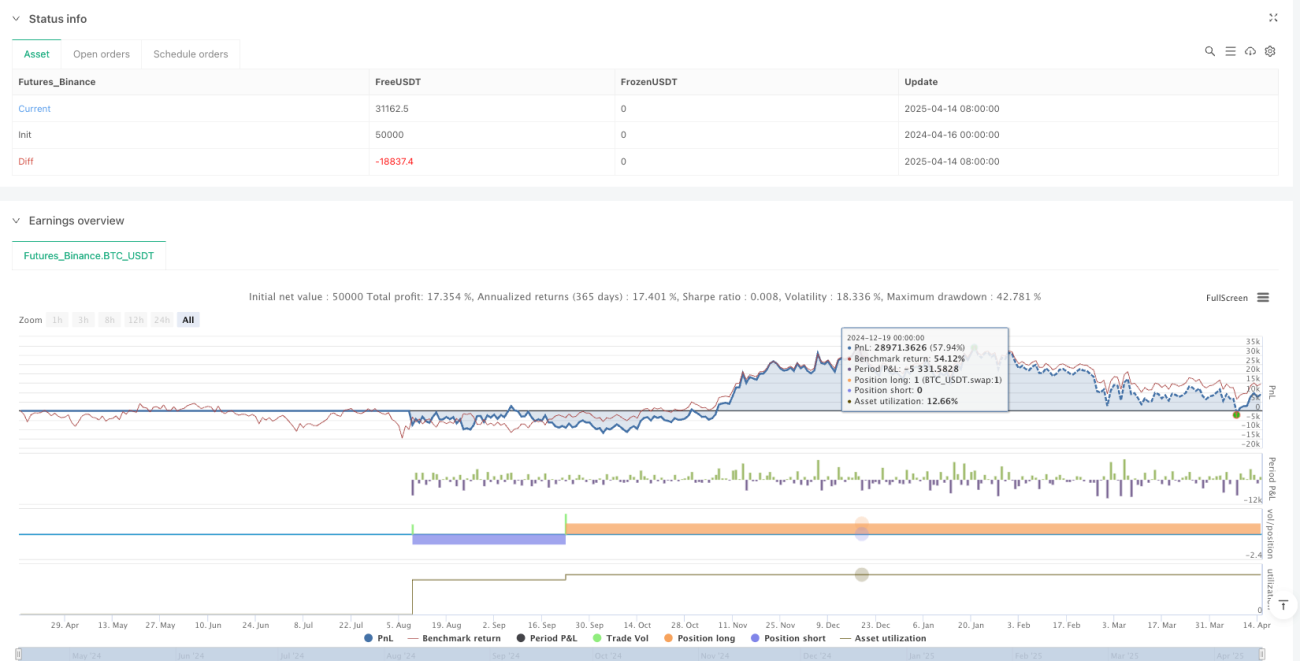

A estratégia calcula o número de sinais atendidos (bullish_count) e o compara com os limites predefinidos (bullishThreshold e bearishThreshold) para determinar a direção da negociação. Quando o número de sinais de alta atinge ou excede o bullishThreshold, a estratégia abre uma posição comprada e fecha qualquer posição vendida; quando o número de sinais de alta é igual ou inferior ao bearishThreshold, a estratégia abre uma posição vendida e fecha qualquer posição comprada.

Este método de julgamento baseado na consistência de múltiplos sinais filtra efetivamente o ruído do mercado, aumenta a confiabilidade dos sinais de trading e reduz os riscos de falsas rupturas.

Vantagens da Estratégia

Analisando o código em profundidade, a estratégia apresenta as seguintes vantagens evidentes:

-

Confirmação Multidimensional de Sinais: A estratégia não depende de um único indicador, mas considera de forma abrangente oito sinais técnicos diferentes. As transações só são acionadas quando múltiplos sinais concordam, reduzindo significativamente a probabilidade de sinais falsos.

-

Alta Adaptabilidade: Através do ajuste dos parâmetros bullishThreshold e bearishThreshold, a estratégia pode adaptar os limites dos sinais a diferentes ambientes de mercado, mantendo sua eficácia em condições variadas.

-

Apresentação Visual: A estratégia oferece elementos visuais ricos, incluindo o desenho da Nuvem (Kumo), marcação de sinais e um rótulo que exibe o número atual de sinais de alta, facilitando a compreensão intuitiva da estrutura do mercado e do estado operacional da estratégia.

-

Captura Abrangente de Tendências: A estratégia não se concentra apenas na relação entre preço e indicadores, mas também considera as inter-relações entre os indicadores e os cruzamentos históricos, permitindo uma captura mais completa das mudanças na tendência do mercado.

-

Parâmetros Flexíveis: A estratégia permite que o usuário personalize os parâmetros da Nuvem Ichimoku, incluindo o período da Linha de Conversão, o período da Linha Base, o período da Banda B Adiantada e o período de deslocamento, tornando-a adaptável a diferentes produtos e prazos.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem alguns riscos a serem considerados na aplicação prática:

-

Risco de Atraso: A Nuvem Ichimoku é inerentemente um indicador defasado, especialmente o período de deslocamento (padrão 26), que pode causar atraso nos sinais. Em mercados de movimento rápido, isso pode levar à perda do melhor ponto de entrada ou a stops maiores.

-

Dependência Excessiva de Dados Históricos: A estratégia usa extensivamente a função barssince para comparar cruzamentos históricos, o que depende de dados históricos suficientes. Dados insuficientes podem levar a julgamentos incorretos.

-

Sensibilidade a Parâmetros: A eficácia da estratégia depende fortemente da configuração dos parâmetros. Diferentes ambientes de mercado podem exigir combinações distintas, e parâmetros inadequados podem resultar em excesso de negociações ou em oportunidades perdidas.

-

Falta de Gestão de Risco Adequada: O código não inclui mecanismos explícitos de stop loss e take profit, nem considera o gerenciamento de posição, o que pode levar a perdas excessivas em movimentos adversos.

-

Conflito de Sinais: Em mercados laterais, os oito sinais podem mudar com frequência e ser contraditórios, resultando em entradas e saídas constantes e aumento dos custos de negociação.

Para mitigar esses riscos, os traders podem adicionar lógica de stop loss e take profit, otimizar parâmetros, combinar com outros indicadores não correlacionados para confirmar sinais e controlar adequadamente o tamanho das posições.

Direções de Otimização da Estratégia

Com base nas características e riscos potenciais, aqui estão algumas possíveis direções de otimização:

-

Adicionar Filtro de Volatilidade: Incluir ATR ou outro indicador de volatilidade no código para ajustar a agressividade da estratégia em períodos de alta ou baixa volatilidade, ou até mesmo evitar negociar nesses períodos. Isso pode evitar falsas rupturas em baixa volatilidade ou riscos excessivos em alta volatilidade.

-

Aprimorar Mecanismos de Gestão de Risco: Adicionar lógica de stop loss e take profit dinâmicos, como stops baseados em ATR ou take profits baseados em níveis importantes de suporte e resistência, melhorando a relação risco-retorno.

-

Otimizar Pesos dos Sinais: Diferentes sinais de alta podem ter importâncias variadas em diferentes ambientes de mercado. Atribuir pesos diferentes aos oito sinais, em vez de simplesmente contar, pode melhorar a adaptabilidade.

-

Adicionar Confirmação de Volume: Utilizar o volume como condição adicional de confirmação, ativando os sinais apenas quando houver suporte de volume, pode reduzir ainda mais as falsas rupturas.

-

Implementar Parâmetros Adaptativos Dinâmicos: Desenvolver mecanismos de adaptação que ajustem dinamicamente os parâmetros da estratégia com base no estado do mercado (como volatilidade, força da tendência, etc.), permitindo que a estratégia se adapte melhor a ambientes de mercado em mudança.

-

Adicionar Julgamento do Estado do Mercado: Incluir lógica para identificar se o mercado está em tendência ou lateral, adotando diferentes limites de sinais ou estratégias de trading conforme o caso, melhorando significativamente o desempenho em diversas condições.

Essas otimizações podem tornar a estratégia mais robusta, reduzir o drawdown e aumentar a lucratividade de longo prazo.

Resumo

A Estratégia de Ruptura nas Bordas da Nuvem com Consistência de Múltiplos Sinais é um sistema de trading abrangente que combina múltiplos componentes da Nuvem Ichimoku. Ela define oito sinais técnicos-chave e determina a direção da tendência e as decisões de trading com base no número de sinais atendidos.

A maior vantagem da estratégia é seu mecanismo de confirmação multidimensional, que exige concordância entre vários indicadores técnicos para filtrar o ruído do mercado e aumentar a confiabilidade dos sinais. Além disso, a estratégia oferece elementos visuais ricos e parâmetros flexíveis, facilitando a compreensão intuitiva da estrutura do mercado e do estado da estratégia.

No entanto, a estratégia também apresenta problemas como atraso nos sinais, dependência excessiva de dados históricos e falta de gestão de risco adequada. Futuras melhorias podem incluir a adição de filtros de volatilidade, mecanismos de gestão de risco aprimorados e otimização dos pesos dos sinais.

No geral, esta é uma estrutura de estratégia abrangente e logicamente clara, adequada para traders com certo conhecimento da Nuvem Ichimoku. Com ajustes de parâmetros apropriados e otimizações adicionais, a estratégia tem potencial para se tornar um sistema de trading robusto, especialmente adequado para estratégias de acompanhamento de tendência de médio e longo prazo.

- 1