Sumário

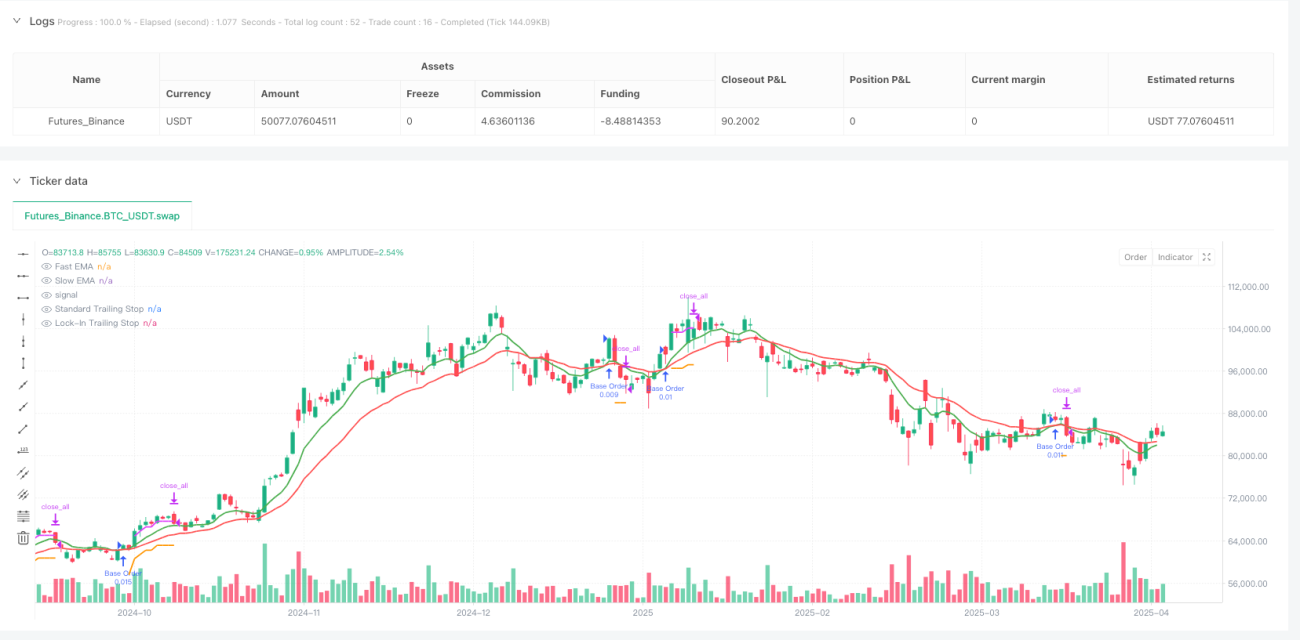

O Sistema de Cruzamento de Médias Móveis Exponenciais com Investimento Inteligente e Stop Móvel em Cadeia é uma estratégia de negociação quantitativa baseada em análise técnica e gestão de capital de precisão. Esta estratégia utiliza sinais de cruzamento de Médias Móveis Exponenciais (EMA) para identificar potenciais tendências de alta, combinando o método de média do custo em dólar (DCA) para adições inteligentes e protegendo os lucros através de um mecanismo duplo de stop móvel. O núcleo da estratégia reside na utilização do cruzamento entre uma EMA rápida e uma EMA lenta para determinar o momento de entrada. Quando o preço cai, a estratégia implanta automaticamente até duas Ordens de Segurança (Safety Orders), calcula as posições de adição usando o Average True Range (ATR) ou uma porcentagem fixa, e utiliza um sistema de stop móvel de dois níveis (stop móvel padrão e stop móvel de bloqueio de lucro) para proteger o capital. A estratégia também integra funções como filtro de data e período de resfriamento de negociação, oferecendo aos traders quantitativos um sistema completo de gestão de risco e alocação de capital.

Princípio da Estratégia

O funcionamento desta estratégia baseia-se em vários componentes-chave:

-

Mecanismo de Identificação de Tendência: Utiliza o cruzamento de uma EMA rápida (padrão de 9 períodos) e uma EMA lenta (padrão de 21 períodos) para identificar potenciais tendências de alta. Quando a EMA rápida cruza para cima da EMA lenta, o sistema gera um sinal de compra.

-

Ordem Base e Ordens de Segurança: A estratégia emprega uma abordagem de gestão de capital em camadas, começando com uma ordem base (padrão de $1000) e adicionando duas ordens de segurança adicionais (SO1 padrão de $1250, SO2 padrão de $1750) quando o preço cai.

-

Cálculo Dinâmico de Distância: Os preços de gatilho das ordens de segurança podem ser calculados de duas maneiras:

- Distância ATR: Usa o ATR multiplicado por um multiplicador específico (padrão 1.2x para SO1, 2.5x para SO2) para se adaptar à volatilidade do mercado

- Distância Percentual Fixa: Usa uma porcentagem predefinida de queda de preço (padrão 4% para SO1, 8% para SO2)

-

Sistema Duplo de Stop Móvel:

- Stop Móvel Padrão: Definido a uma certa porcentagem do preço mais alto (padrão 8%)

- Stop Móvel de Bloqueio de Lucro: Ativado quando o lucro atinge um limite específico (padrão 2,5%), usando uma porcentagem de stop mais apertada (padrão 1,5%)

-

Condições de Saída: A estratégia fecha a posição nas seguintes situações:

- Qualquer um dos stops móveis é acionado

- A EMA rápida cruza para baixo da EMA lenta (reversão de tendência)

-

Período de Resfriamento e Filtro de Data: A estratégia inclui um período de resfriamento após a ordem base (padrão de 4 horas) e um filtro de data opcional para limitar o backtesting ou a execução a períodos de tempo específicos.

Vantagens da Estratégia

Analisando profundamente o código da estratégia, podemos resumir as seguintes vantagens principais:

-

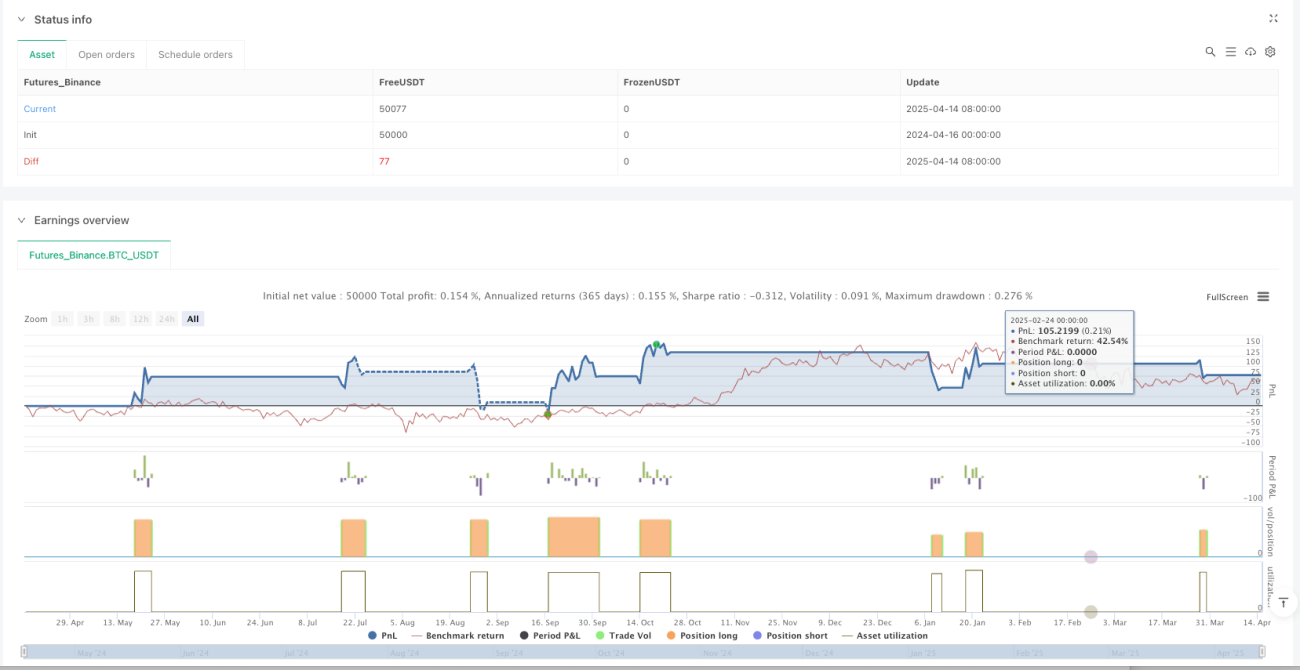

Gestão de Capital Adaptativa: A estratégia combina o método de média do custo em dólar com ordens de segurança dinâmicas, ajustando-se automaticamente às condições do mercado. Este método é particularmente eficaz em mercados voláteis, pois permite reduzir o preço médio de entrada e aumentar o lucro potencial.

-

Ajuste de Posição Baseado na Volatilidade: Ao calcular as posições das ordens de segurança usando o ATR, a estratégia ajusta automaticamente a distância de adição de acordo com a volatilidade atual do mercado, tornando-se mais flexível do que métodos de porcentagem fixa.

-

Proteção Dupla de Lucro: O sistema de stop móvel duplo oferece uma gestão de risco inovadora. O stop móvel padrão protege a maior parte do capital, enquanto o mecanismo de bloqueio de lucro é ativado após atingir uma meta de lucro específica, protegendo os lucros obtidos com uma porcentagem mais apertada.

-

Totalmente Personalizável: Todos os parâmetros-chave (tamanhos das EMAs, tamanhos das ordens, porcentagens de stop móvel, distâncias das ordens de segurança) podem ser ajustados de acordo com a tolerância ao risco do trader e as condições do mercado.

-

Sistema de Alerta Integrado: A estratégia inclui condições de alerta formatadas que podem ser integradas com plataformas de automação de terceiros (como 3Commas) para negociação totalmente automatizada.

-

Informações de Debug Transparentes: Inclui tabelas de debug detalhadas que exibem indicadores e status chave de negociação, facilitando o monitoramento em tempo real e a otimização da estratégia.

Riscos da Estratégia

Apesar de suas múltiplas vantagens, a estratégia apresenta os seguintes riscos potenciais:

-

Risco de Perda de Capital: Em fortes tendências de baixa, mesmo com adições em camadas, podem ocorrer perdas significativas. O drawdown pode exceder o esperado, especialmente em casos de aumento repentino da volatilidade do mercado.

Solução: Ajustar as porcentagens de stop móvel e as distâncias das ordens de segurança com base no ativo e no timeframe específicos; considerar a adição de um stop loss global como camada extra de proteção.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente dos parâmetros da EMA, dos multiplicadores do ATR e das configurações do stop móvel. Configurações inadequadas podem levar a saídas prematuras de boas tendências ou saídas tardias de tendências ruins.

Solução: Realizar backtests e otimizações exaustivos para ativos e condições de mercado específicos; implementar mecanismos de ajuste adaptativo de parâmetros.

-

Risco de Ordens de Segurança Não Ativadas: Em caso de recuperação rápida, as ordens de segurança podem nunca ser ativadas, perdendo a oportunidade de reduzir o custo médio.

Solução: Considerar a implementação de mecanismos de gatilho mais flexíveis para ordens de segurança, como execução baseada em tempo ou ajuste de distância sob condições específicas de mercado.

-

Excesso de Negociações: Em mercados laterais, os cruzamentos de EMA podem ocorrer com frequência, levando a excesso de negociações e aumento dos custos de comissão.

Solução: Adicionar filtros de negociação, como limites de volatilidade ou confirmação de força de tendência; prolongar o período de resfriamento para reduzir a frequência de negociações.

-

Dependência de Indicadores Técnicos: A estratégia depende exclusivamente de cruzamentos de EMA e ação do preço, ignorando fatores fundamentais e condições macroeconômicas.

Solução: Considerar a integração de filtros fundamentais ou indicadores de sentimento de risco; adicionar verificações de correlação entre mercados como sinal de confirmação.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código da estratégia, seguem algumas direções possíveis de otimização:

-

Ajuste Adaptativo de Parâmetros: Implementar mecanismos que ajustem automaticamente os tamanhos das EMAs e os multiplicadores do ATR com base na volatilidade ou volume do mercado. Por exemplo, usar EMAs mais longas e multiplicadores ATR maiores em ambientes de alta volatilidade, e EMAs mais curtas e multiplicadores ATR menores em ambientes de baixa volatilidade. Isso melhorará a adaptabilidade da estratégia a diferentes condições de mercado.

-

Múltiplos Sinais de Confirmação: Adicionar indicadores de confirmação extras, como Índice de Força Relativa (RSI), volume ou Bandas de Bollinger, para reduzir sinais falsos. Pode-se implementar um filtro que exija que múltiplos indicadores técnicos confirmem simultaneamente o sinal de entrada, melhorando a qualidade do sinal.

-

Alocação Dinâmica de Capital: Ajustar o tamanho das ordens com base nas condições do mercado e na volatilidade histórica. Por exemplo, aumentar o tamanho da ordem base em fases de mercado de baixa volatilidade ou historicamente mais propensas a subir, e reduzir em ambientes de alto risco.

-

Estratégia de Saída Inteligente: Implementar mecanismos de realização parcial de lucros, permitindo saídas graduais em diferentes níveis de lucro, em vez de fechar a posição inteira de uma vez. Isso pode ser feito definindo múltiplos alvos de lucro e porcentagens de saída correspondentes, otimizando a relação risco-retorno.

-

Integração de Indicadores de Sentimento: Adicionar análise de sentimento do mercado, como o Índice de Medo e Ganância ou análise de volume, como filtro adicional para entrada e saída. Isso ajudará a estratégia a evitar negociações desnecessárias em períodos de sentimento extremo do mercado.

-

Gestão de Exposição ao Risco: Implementar funcionalidade para calcular dinamicamente a exposição máxima ao risco (soma de todas as ordens de segurança possíveis) e definir um limite máximo de risco aceitável. Isso garantirá que a estratégia nunca exponha capital excessivo a uma única negociação.

Resumo

O Sistema de Cruzamento de Médias Móveis Exponenciais com Investimento Inteligente e Stop Móvel em Cadeia é uma estratégia de negociação quantitativa bem projetada que combina detecção de tendência, adição em camadas e gestão avançada de stop móvel. Suas principais vantagens são a capacidade de se adaptar à volatilidade do mercado, a gestão inteligente de capital e o sistema duplo de proteção de lucros. A estratégia é particularmente adequada para ambientes de mercado com volatilidade moderada, onde as tendências têm duração e direcionalidade suficientes.

Com a otimização adequada de parâmetros e as melhorias sugeridas, a estratégia pode melhorar ainda mais seu desempenho e robustez. Especialmente, o ajuste adaptativo de parâmetros e os múltiplos sinais de confirmação podem melhorar significativamente a qualidade da entrada, enquanto a alocação dinâmica de capital e a estratégia de saída inteligente podem otimizar as características de risco-retorno.

Em última análise, esta estratégia representa uma abordagem equilibrada de negociação quantitativa, focada na preservação de capital e consistência, em vez de maximizar o lucro de cada negociação. Ela oferece aos traders um framework poderoso que pode ser personalizado de acordo com a tolerância ao risco individual e as condições de mercado, potencialmente alcançando resultados de negociação sustentáveis a longo prazo.

- 1