Visão Geral

Esta estratégia é um sistema de negociação de tendências que combina a Média Móvel de 200 períodos (MA200) com a análise de padrões de velas de momentum. Ela identifica oportunidades de negociação principalmente com base na posição do preço em relação à tendência de longo prazo e nas mudanças de momentum nos gráficos de velas. A estratégia é adequada para períodos de 4 horas ou superiores e possui um mecanismo integrado para evitar entradas repetidas, garantindo que novas posições não sejam abertas enquanto houver posições em aberto, controlando efetivamente o risco de posição. Além disso, oferece funcionalidades opcionais de stop loss e take profit, ajudando os traders a gerenciar melhor a relação risco-retorno de cada negociação.

Princípio da Estratégia

O princípio central da estratégia baseia-se em dois fatores-chave: a posição do preço em relação à tendência de longo prazo e a análise do momentum com base no volume das velas.

Primeiro, a estratégia usa a Média Móvel Simples (SMA) de 200 períodos como referência para a tendência de longo prazo. Quando o preço está acima da MA200, é considerado uma tendência de alta; quando está abaixo da MA200, é considerado uma tendência de baixa.

Em segundo lugar, a estratégia introduz o conceito de "vela de momentum", que compara o tamanho do corpo da vela atual com o da vela anterior para avaliar o momentum do mercado. Quando o corpo da vela atual é maior que o da vela anterior, considera-se que há um momentum mais forte.

A lógica de geração de sinais de entrada específica é a seguinte:

- Sinal de Compra: Quando o preço de fechamento está acima da MA200 (tendência de alta) e a vela atual é uma vela de momentum de alta (preço de fechamento acima do de abertura, e o corpo da vela atual é maior que o da vela anterior).

- Sinal de Venda: Quando o preço de fechamento está abaixo da MA200 (tendência de baixa) e a vela atual é uma vela de momentum de baixa (preço de fechamento abaixo do de abertura, e o corpo da vela atual é maior que o da vela anterior).

A estratégia inclui um importante mecanismo de controle de risco: novos sinais de entrada são executados apenas quando não há posições em aberto, evitando efetivamente a exposição excessiva ao risco causada por reentradas.

As configurações de stop loss e take profit podem ser personalizadas através de parâmetros, com valores padrão de 50 e 100 pontos, respectivamente, ajudando os traders a limitar perdas em movimentos adversos do mercado e a garantir lucros quando o preço se move na direção esperada.

Vantagens da Estratégia

Uma análise aprofundada da implementação do código da estratégia revela as seguintes vantagens distintas:

-

Combinação de Confirmação de Tendência e Momentum: A estratégia combina um indicador de tendência de longo prazo (MA200) com um indicador de momentum de curto prazo (comparação do volume das velas), filtrando efetivamente sinais de baixa qualidade e entrando apenas quando a direção da tendência é clara e o momentum é suficiente.

-

Mecanismo Antirreentrada: Ao verificar se já existe uma posição em aberto (

strategy.opentrades == 0), a estratégia evita aumentar a exposição quando já há uma posição, controlando efetivamente o risco de capital. -

Gestão de Risco Flexível: Os usuários podem definir seus próprios níveis de stop loss e take profit de acordo com sua tolerância ao risco, ou desativar completamente essas funcionalidades, adaptando-se a diferentes estilos de negociação.

-

Sinais Visuais Claros: A estratégia fornece marcadores visuais para sinais de compra e venda, permitindo que os traders identifiquem intuitivamente os pontos de entrada, aumentando a usabilidade da estratégia.

-

Parâmetros Ajustáveis: Parâmetros-chave, como o período da MA e os níveis de stop loss/take profit, podem ser personalizados pelo usuário, aumentando a adaptabilidade da estratégia.

-

Foco em Sinais de Alta Qualidade: Ao exigir que o corpo da vela atual seja maior que o da vela anterior, a estratégia se concentra em capturar movimentos de mercado com momentum acelerado, melhorando a qualidade dos sinais.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ela apresenta os seguintes riscos potenciais:

-

Atraso da Média Móvel: A Média Móvel de 200 períodos, como indicador de tendência de longo prazo, tem um atraso significativo, o que pode gerar sinais falsos alinhados com a tendência antiga durante o início de uma reversão. Uma solução possível é introduzir uma média móvel de curto prazo como indicador de confirmação auxiliar.

-

Risco de Stop Loss Fixo: A estratégia usa um número fixo de pontos para o stop loss, sem considerar as mudanças na volatilidade do mercado, o que pode levar a stops prematuros em períodos de alta volatilidade. Uma melhoria seria usar indicadores dinâmicos como o ATR (Average True Range) para ajustar os níveis de stop loss.

-

Condição de Entrada Única: Embora a estratégia combine tendência e momentum, as condições de entrada são relativamente simples, o que pode gerar muitos sinais falsos em certas condições de mercado. Recomenda-se adicionar filtros adicionais, como confirmação de volume ou sinais auxiliares de outros indicadores técnicos.

-

Falta de Identificação do Ambiente de Mercado: A estratégia não diferencia entre diferentes ambientes de mercado (como mercados laterais vs. mercados de tendência), podendo ter desempenho inferior em mercados de consolidação. Pode-se considerar adicionar lógica para identificar o ambiente de mercado e ajustar os parâmetros ou pausar as negociações em diferentes condições.

-

Gerenciamento de Capital Imperfeito: Embora a estratégia defina uma porcentagem fixa de posição (10% do patrimônio), ela não ajusta o tamanho da posição com base na taxa de acerto ou no risco de cada negociação. Recomenda-se implementar algoritmos de gerenciamento de capital mais sofisticados, como o Critério de Kelly ou modelos de risco fixo.

Direções de Otimização da Estratégia

Com base na análise acima, a estratégia pode ser otimizada nas seguintes direções:

-

Introduzir Análise de Múltiplos Períodos: A estratégia atual opera apenas em um único período. Pode-se adicionar um mecanismo de confirmação em múltiplos períodos, como abrir posições apenas quando as tendências nos gráficos diário e de 4 horas estiverem alinhadas, melhorando a qualidade dos sinais.

-

Mecanismo de Stop Loss Dinâmico: Substituir o stop loss de pontos fixos por um stop loss dinâmico baseado no ATR para se adaptar melhor às mudanças na volatilidade do mercado. Por exemplo, definir o stop loss como 2 vezes o ATR, reduzindo a distância em períodos de baixa volatilidade e aumentando-a em períodos de alta volatilidade.

-

Adicionar Filtros de Sinal: Incorporar indicadores técnicos adicionais como confirmação, como RSI (sobrecomprado/sobrevendido), direção do histograma MACD ou confirmação de volume, para reduzir a probabilidade de sinais falsos.

-

Implementar Stop Móvel (Trailing Stop): Adicionar funcionalidade de trailing stop para ajustar automaticamente o nível de stop loss à medida que o preço se move a favor, garantindo parte dos lucros enquanto dá ao preço espaço suficiente para respirar.

-

Otimizar o Gerenciamento de Capital: Implementar um gerenciamento de capital baseado no risco de cada negociação, como um modelo de risco fixo (arriscar 1% do capital da conta por negociação) ou ajustar dinamicamente o tamanho da posição com base na força do sinal.

-

Adicionar Julgamento do Estado do Mercado: Desenvolver um módulo para identificar o ambiente de mercado, que pode pausar as negociações ou ajustar para parâmetros mais conservadores em mercados laterais.

-

Aprimorar a Lógica de Julgamento de Momentum: O julgamento atual de momentum baseia-se apenas em uma simples comparação do tamanho do corpo da vela. Pode-se considerar a introdução de modelos de momentum mais complexos, como a análise da tendência de mudança no corpo de velas consecutivas (N velas).

Resumo

O Sistema de Tendências com Média Móvel e Velas de Momentum é uma estratégia de negociação que combina o julgamento de tendências de longo prazo com a análise de momentum de curto prazo. Ela usa a Média Móvel de 200 períodos para determinar a direção geral da tendência do mercado, enquanto utiliza as mudanças no volume das velas para capturar movimentos de mercado com momentum. A estratégia possui um mecanismo antirreentrada e funcionalidades opcionais de stop loss e take profit, demonstrando uma boa consciência de gerenciamento de risco.

A principal vantagem da estratégia reside em sua lógica simples e eficaz de geração de sinais, juntamente com a exigência de dupla confirmação de tendência e momentum, o que ajuda a filtrar sinais de baixa qualidade. No entanto, a estratégia também tem algumas limitações, como o atraso da média móvel e o risco potencial do stop loss fixo.

Ao introduzir análises de múltiplos períodos, stop loss dinâmico, filtros de sinal aprimorados e gerenciamento de capital otimizado, esta estratégia pode ser ainda mais refinada para melhorar sua estabilidade de desempenho e lucratividade em diferentes ambientes de mercado. Para investidores que buscam negociação de tendências, esta é uma estrutura de estratégia base que vale a pena considerar e pode ser personalizada e expandida de acordo com as necessidades individuais.

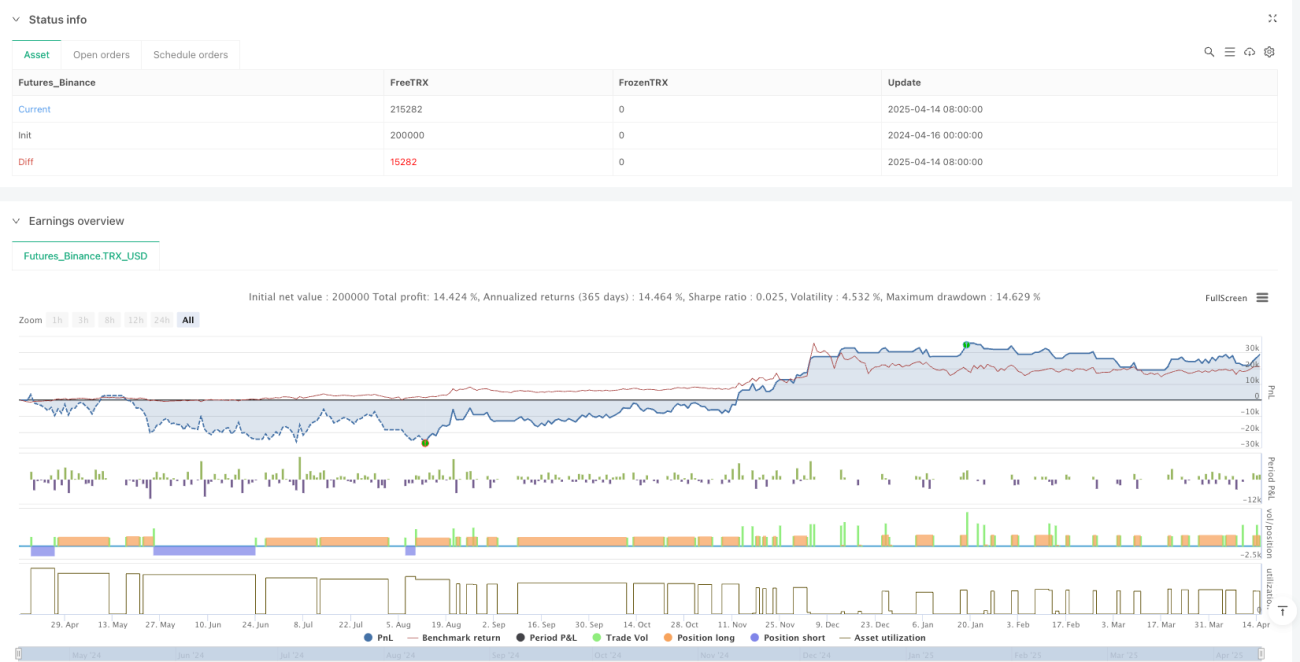

/*backtest

start: 2024-04-16 00:00:00

end: 2025-04-15 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("MA200 + Momentum Candle Strategy (No Duplicate Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input- 1