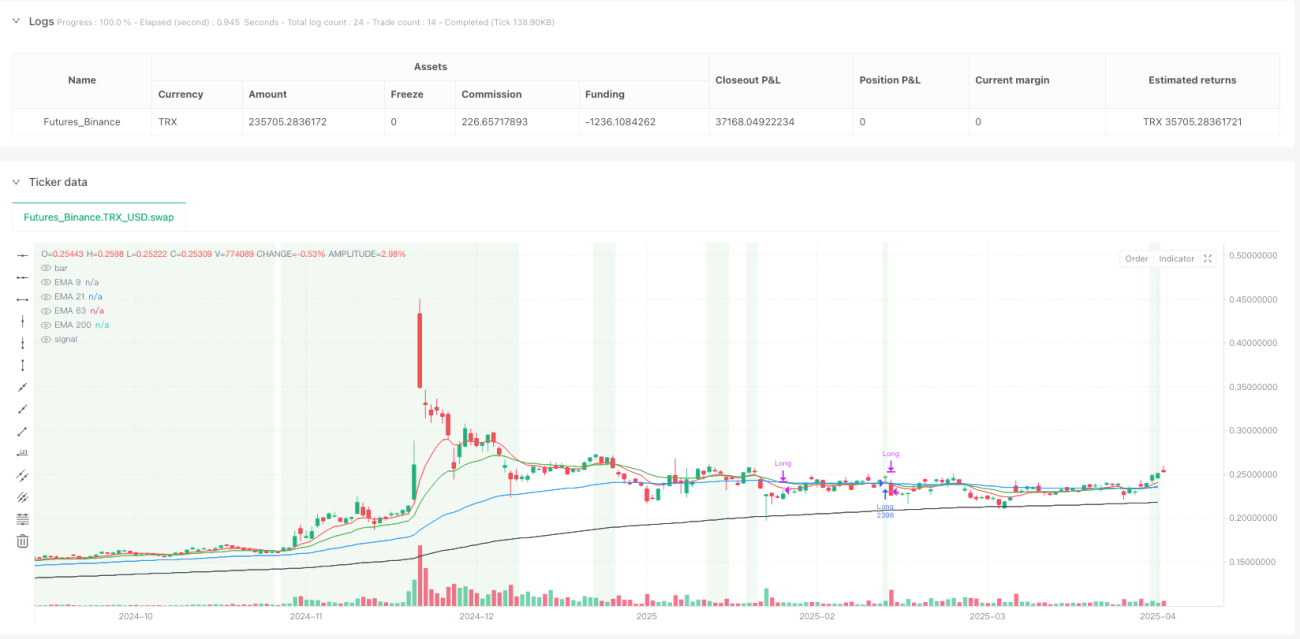

Visão Geral

O sistema de negociação Confirmação de Tendência com Médias Móveis Exponenciais Múltiplas e Filtro de Entrada com RSI é um sistema quantitativo projetado para identificar tendências de alta. A estratégia combina habilmente quatro Médias Móveis Exponenciais (EMA) de diferentes períodos e o Índice de Força Relativa (RSI) para confirmar a direção da tendência e otimizar o momento de entrada. Ao garantir o alinhamento correto das EMAs e o controle adequado do valor do RSI, a estratégia visa capturar tendências de alta robustas, evitando entrar em zonas de sobrecompra, aumentando assim a taxa de sucesso e a eficiência do capital.

Princípio da Estratégia

O princípio central da estratégia baseia-se na análise de múltiplos prazos, usando o alinhamento das médias móveis de curto, médio e longo prazo para confirmar a força e a direção da tendência. Especificamente, a estratégia utiliza quatro EMAs: 9 dias (ultracurto prazo), 21 dias (curto prazo), 63 dias (médio prazo) e 200 dias (longo prazo).

A lógica de entrada é clara e rigorosa:

- Condição de confirmação de tendência: exige que as EMAs formem um alinhamento em escada, ou seja, EMA(9) > EMA(21) > EMA(63) > EMA(200), indicando que todos os prazos, do curto ao longo, estão em tendência de alta.

- Confirmação de preço: o preço de fechamento deve estar acima da EMA de 9 dias, garantindo que o preço atual esteja acima da média mais curta.

- Filtro RSI: o RSI de 14 períodos deve ser ≤ 60, condição que visa evitar entradas em áreas já sobrecompradas.

A lógica de saída baseia-se principalmente em sinais de reversão da tendência:

- Quando a EMA de 21 dias cruza abaixo da EMA de 63 dias, isso indica que a tendência de curto prazo começa a enfraquecer em relação à de médio prazo, e a estratégia encerra a posição.

A estratégia também considera duas condições de saída comentadas:

- RSI > 80 (sobrecompra)

- Preço de fechamento > 1,4 × EMA de 126 dias (preço significativamente acima da média)

Por meio da combinação dessas condições, a estratégia forma um sistema completo de acompanhamento de tendência, com foco na confirmação da tendência e no controle de risco.

Vantagens da Estratégia

-

Confirmação de tendência em múltiplas camadas: o uso de quatro EMAs de diferentes períodos proporciona uma confirmação mais confiável da tendência, reduzindo sinais falsos. A exigência de alinhamento em escada garante que a entrada ocorra somente quando todos os prazos confirmarem a tendência de alta, melhorando significativamente a qualidade dos sinais.

-

Otimização do momento de entrada: a condição RSI ≤ 60 evita entradas em zonas de sobrecompra, ajudando a evitar compras em topos e possíveis riscos de correção.

-

Visualização clara da tendência: a estratégia exibe cada EMA com cores diferentes no gráfico e usa mudanças de cor de fundo (verde claro para mercado de alta, vermelho claro para mercado de baixa) para mostrar visualmente o estado do mercado, permitindo que o trader identifique facilmente o ambiente de tendência atual.

-

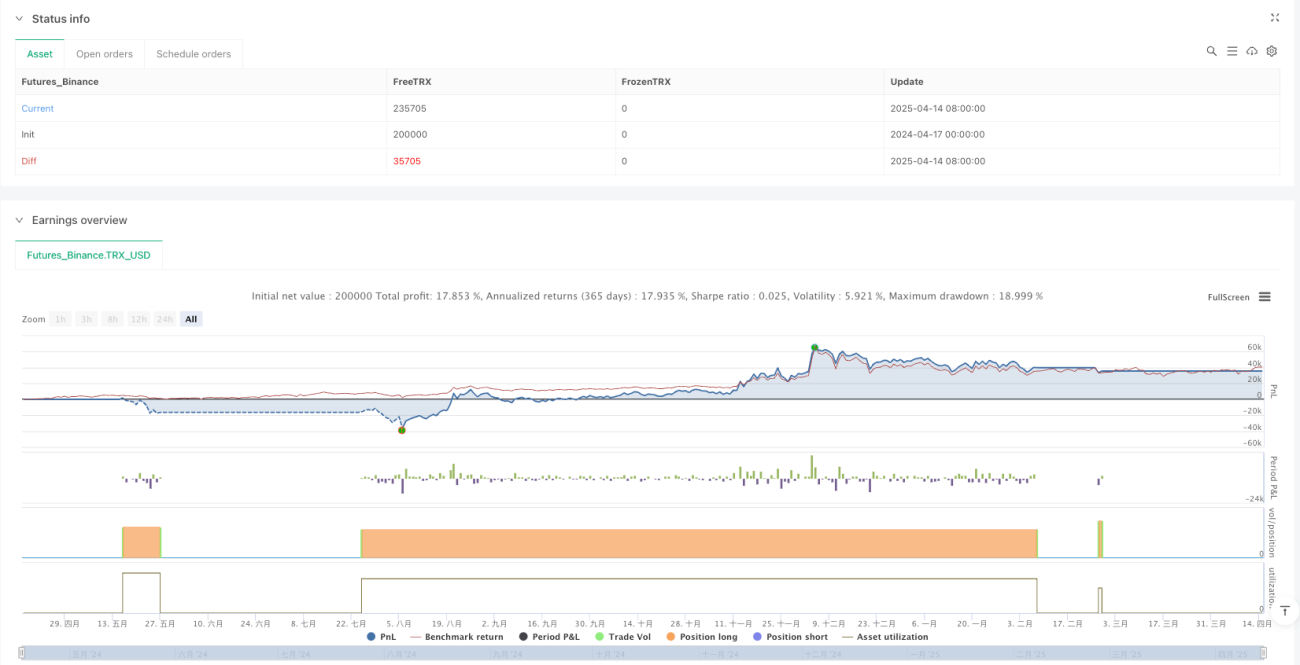

Gerenciamento de capital integrado: a estratégia possui regras de gerenciamento de capital embutidas, utilizando apenas 10% do capital por operação, o que ajuda a controlar o risco e prolongar a vida útil da conta.

-

Alta adaptabilidade: a estrutura do código é clara e fácil de estender e modificar. Por exemplo, as condições de saída comentadas (EMA de 126 dias e saída adicional) podem ser ativadas conforme necessário, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

-

Consciência de custos: a estratégia considera comissões de 0,75% por viagem (ida e volta), tornando os resultados do backtest mais próximos da negociação real.

Riscos da Estratégia

-

Identificação tardia da tendência: como as EMAs são indicadores defasados, a estratégia pode identificar e entrar na tendência somente após um certo desenvolvimento, perdendo parte do movimento inicial. Para mitigar esse risco, pode-se ajustar os períodos das EMAs ou adicionar condições mais sensíveis de ativação.

-

Risco de saída precoce: sair quando a EMA de 21 dias cruza abaixo da EMA de 63 dias pode levar a saídas prematuras em movimentos de curto prazo dentro de uma tendência de longo prazo. Soluções incluem adicionar condições de confirmação ou usar um trailing stop em vez do sinal de saída fixo.

-

Filtro excessivamente rigoroso: a exigência de RSI ≤ 60 pode fazer com que a estratégia perca altas fortes, especialmente em mercados com rápida valorização. Pode-se considerar ajustar dinamicamente o limiar do RSI de acordo com as condições do mercado.

-

Restrição a operações unidirecionais: a estratégia foca apenas em oportunidades de compra, ignorando possíveis oportunidades de venda, o que pode levar a longos períodos de inatividade em mercados de baixa ou laterais. Expandir a estratégia para incluir regras de venda pode resolver essa limitação.

-

Risco de parâmetros fixos: todos os parâmetros dos indicadores (períodos das EMAs, período do RSI) são fixos e podem não ser adequados para todas as condições de mercado. A implementação de otimização de parâmetros ou parâmetros adaptativos pode melhorar o desempenho em diferentes ambientes.

-

Alocação de capital fixa: usar sempre 10% do capital pode não ser a melhor opção. Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado e na força do sinal pode controlar melhor o risco e otimizar o retorno.

Direções de Otimização da Estratégia

-

Aprimoramento da qualidade do sinal de entrada: pode-se considerar a integração de indicadores adicionais de confirmação, como confirmação por volume ou indicadores de momentum (MACD, Estocástico etc.). A razão é que depender apenas de preço e EMAs pode gerar sinais falsos em mercados laterais, enquanto a confirmação com múltiplos indicadores aumenta a confiabilidade.

-

Otimização do mecanismo de saída: o mecanismo de saída atual é relativamente simples. Podem ser implementadas as seguintes melhorias:

- Ativar a condição de saída por RSI sobrecomprado (>80) já comentada no código.

- Adicionar trailing stop.

- Incluir mecanismo de realização parcial de lucros.

Essas melhorias ajudam a proteger os lucros já obtidos, mantendo a participação na tendência.

-

Ajuste dinâmico de parâmetros: considerar ajustar dinamicamente os períodos das EMAs e o limiar do RSI de acordo com a volatilidade do mercado. Em ambientes de alta volatilidade, usar períodos de EMA mais longos e limiares de RSI mais altos; em baixa volatilidade, o oposto. Isso permite que a estratégia se adapte melhor a diferentes condições de mercado.

-

Inclusão de lógica de venda: espelhando a lógica atual de compra, adicionar condições de venda (alinhamento inverso das EMAs + RSI em níveis elevados) permite que a estratégia lucre também em mercados de baixa, aumentando a utilização do capital.

-

Refinamento do gerenciamento de capital: ajustar dinamicamente o tamanho da posição com base na força do sinal, na volatilidade do mercado e no desempenho atual, em vez de fixar 10%. Por exemplo, aumentar a proporção da posição quando houver maior consistência entre múltiplos prazos e o RSI estiver em um intervalo ideal.

-

Adição de mecanismo de controle de redução (drawdown): definir um limite máximo de drawdown aceitável e reduzir a posição ou pausar a negociação ao atingir determinados níveis de perda. Isso evita perdas consecutivas em condições adversas de mercado.

Resumo

A estratégia Confirmação de Tendência com Médias Móveis Exponenciais Múltiplas e Filtro de Entrada com RSI é um sistema de acompanhamento de tendência bem projetado e logicamente claro. Ao combinar o alinhamento de EMAs de múltiplos períodos para confirmar a direção da tendência e usar o RSI para filtrar zonas de sobrecompra, a estratégia mantém alta qualidade de entrada enquanto controla efetivamente a exposição ao risco.

As vantagens residem no mecanismo de confirmação de tendência em várias camadas e na otimização do momento de entrada. Os principais riscos vêm da defasagem dos indicadores e da possível falta de adaptabilidade devido a parâmetros fixos. Implementando as direções de otimização sugeridas, especialmente o aprimoramento do mecanismo de saída, o ajuste dinâmico de parâmetros e um gerenciamento de capital mais refinado, a estratégia tem potencial para obter um desempenho mais estável em diferentes ambientes de mercado.

Para traders que buscam crescimento consistente e preferem estratégias de acompanhamento de tendência, esta é uma estrutura básica que vale a pena considerar, podendo ser personalizada e otimizada de acordo com o apetite ao risco e a visão de mercado de cada um.

/*backtest

start: 2024-04-17 00:00:00

end: 2025-04-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("4 EMAs with Entry and Exit Strategy", overlay=true, initial_capital=1000000, default_qty_value=10, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent, commission_value=0.75)

// Calculate EMAs- 1