Estratégia de Controle de Risco Dinâmico com Cruzamento de EMA e Zona Neutra do RSI

Visão Geral da Estratégia

A Estratégia de Gestão Dinâmica de Risco com Zona Neutra de RSI e Cruzamento de EMAs é uma abordagem de trading quantitativo que combina indicadores técnicos com gestão de risco. A estratégia utiliza principalmente os sinais de cruzamento entre a média móvel exponencial rápida (EMA) e a lenta (EMA), combinados com a filtragem da zona neutra do Índice de Força Relativa (RSI), além de empregar o Average True Range (ATR) para ajustar dinamicamente as posições de stop-loss e take-profit. Essa combinação permite que a estratégia capture momentos-chave de reversão de tendência do mercado, evitando entrar em zonas extremas de sobrecompra ou sobrevenda, adaptando-se automaticamente aos parâmetros de risco com base na volatilidade do mercado.

Princípio da Estratégia

O princípio central desta estratégia baseia-se na sinergia dos seguintes componentes-chave:

-

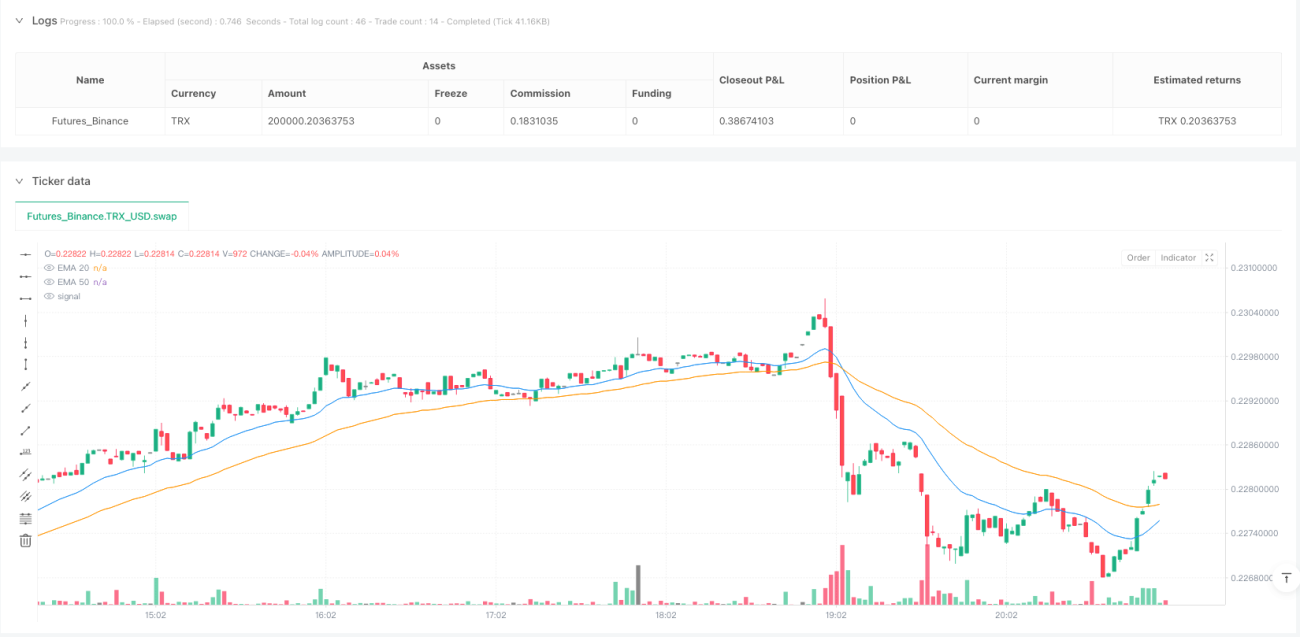

Sinal de Cruzamento de EMA: O cruzamento da EMA rápida (padrão de 20 períodos) com a EMA lenta (padrão de 50 períodos) é usado como principal indicador de direção de tendência. Quando a EMA rápida cruza acima da EMA lenta, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda. Esse cruzamento é geralmente considerado um indicador técnico importante de reversão ou confirmação de tendência.

-

Filtro da Zona Neutra do RSI: A estratégia introduz o indicador RSI (padrão de 14 períodos) como um filtro secundário, executando negociações apenas quando o RSI está na zona neutra. Especificamente:

- A condição de compra exige RSI maior que 40 e menor que 70, evitando entrada perto da zona de sobrecompra.

- A condição de venda exige RSI menor que 60 e maior que 30, evitando entrada perto da zona de sobrevenda.

Esse design evita efetivamente negociar em zonas extremas de RSI, reduzindo o risco de operar contra a tendência.

-

Gestão Dinâmica de Risco com ATR: A estratégia usa o ATR (14 períodos) como indicador de volatilidade e calcula dinamicamente as posições de stop-loss e take-profit por meio de um multiplicador de risco (padrão de 1):

- Distância do stop-loss = ATR × multiplicador de risco

- Distância do take-profit = ATR × multiplicador de risco

Para ordens de compra, o stop-loss é definido abaixo da mínima da vela atual, e o take-profit acima da máxima da vela atual; para ordens de venda, o oposto.

-

Lógica de Execução: Quando as condições de compra são atendidas, o sistema executa uma entrada longa, definindo stop-loss e take-profit correspondentes; quando as condições de venda são atendidas, o sistema executa uma entrada curta, também definindo stop-loss e take-profit. A estratégia exibe graficamente os sinais "BUY" e "SELL" no gráfico, facilitando a compreensão visual dos momentos de negociação.

Vantagens da Estratégia

Analisando o código da estratégia em profundidade, podemos resumir as seguintes vantagens notáveis:

-

Confirmação por Múltiplos Indicadores: A combinação do cruzamento de EMA com o RSI fornece dupla confirmação, reduzindo o risco de sinais falsos. O cruzamento de EMA captura mudanças de tendência, enquanto o RSI garante a entrada em áreas de preço relativamente seguras, evitando comprar nas altas e vender nas baixas.

-

Gestão de Risco Adaptativa: O uso do ATR para ajustar dinamicamente as distâncias de stop-loss e take-profit permite que a estratégia se adapte a diferentes condições de mercado e níveis de volatilidade. Em mercados de alta volatilidade, o intervalo de stop-loss é automaticamente ampliado; em mercados de baixa volatilidade, é reduzido, mantendo a consistência da relação de risco.

-

Mecanismo de Saída Predefinido: A estratégia inclui stop-loss e take-profit claros, garantindo que cada negociação tenha pontos de saída predefinidos, controlando efetivamente o risco de cada operação e evitando decisões baseadas em esperança ou emoção.

-

Sinais de Negociação Visuais: A estratégia marca claramente os sinais de compra e venda no gráfico, facilitando a análise de backtest e o monitoramento em tempo real, aumentando a transparência e a compreensibilidade.

-

Parâmetros Ajustáveis: A estratégia oferece vários parâmetros ajustáveis, incluindo períodos de EMA, limites de RSI e multiplicador de risco, permitindo que os traders otimizem e personalizem a estratégia de acordo com diferentes condições de mercado e preferências de risco.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem os seguintes riscos e desafios potenciais:

-

Desempenho Ruim em Mercados Laterais: Em mercados laterais sem tendência clara, os cruzamentos de EMA podem gerar sinais falsos frequentes, resultando em perdas consecutivas. Uma solução é introduzir filtros adicionais para mercados laterais, como indicadores de volatilidade ou o ADX (Índice de Movimento Direcional Médio) como medidor de força da tendência.

-

Risco de Reversão Rápida do Mercado: Em reversões abruptas do mercado, o stop-loss da estratégia pode não ser acionado a tempo, resultando em perdas maiores. Pode-se considerar a implementação de um stop-loss trailing ou a introdução de indicadores de reversão mais sensíveis para mitigar esse risco.

-

Sobreajuste de Parâmetros: A otimização excessiva dos períodos de EMA, limites de RSI e multiplicador de risco pode levar a um bom desempenho em dados históricos, mas resultados ruins em tempo real. Recomenda-se o uso de testes sequenciais e validação fora da amostra para reduzir o risco de sobreajuste.

-

Falta de Filtro de Volume: A estratégia atual não considera o volume de negociação, podendo gerar sinais inexequíveis em ambientes de baixa liquidez. Sugere-se adicionar uma condição de confirmação de volume para garantir a qualidade dos sinais.

-

Limitação do Multiplicador Fixo: Embora o ATR forneça adaptabilidade à volatilidade, um multiplicador de risco fixo pode não ser adequado para todos os ambientes de mercado. Considere implementar um multiplicador de risco dinâmico que se ajuste automaticamente com base nas condições do mercado e nas características históricas de volatilidade.

Direções de Otimização da Estratégia

Com base na análise do código, esta estratégia possui várias direções possíveis de otimização:

-

Adicionar Filtro de Força da Tendência: Introduzir o ADX (Índice de Movimento Direcional Médio) como filtro de força da tendência, executando negociações apenas quando o ADX estiver acima de um determinado limiar (por exemplo, 25), evitando sinais falsos em tendências fracas ou mercados laterais.

-

Limites de RSI Dinâmicos: Atualmente, o RSI usa uma zona neutra fixa. Pode-se considerar ajustar dinamicamente os limites do RSI com base na volatilidade do mercado, ampliando a zona neutra em mercados de alta volatilidade e estreitando-a em mercados calmos.

-

Implementar Stop-Loss Trailing: Substituir o stop-loss fixo por um stop-loss trailing, especialmente em mercados com tendências fortes, pode travar mais lucros e reduzir o drawdown. Isso pode ser feito monitorando o movimento dos preços e ajustando dinamicamente a posição do stop-loss.

-

Otimizar a Relação Risco-Retorno: Atualmente, as distâncias de stop-loss e take-profit são iguais (ambas ATR × multiplicador). Pode-se considerar definir uma relação risco-retorno assimétrica, por exemplo, take-profit igual a 2 ou 3 vezes a distância do stop-loss, melhorando o lucro esperado.

-

Filtro de Tempo: Adicionar condições baseadas em time frame, como executar negociações apenas em sessões específicas ou ajustar parâmetros de acordo com períodos de alta volatilidade do mercado, evitando horários de baixa eficiência.

-

Adicionar Confirmação de Rompimento de Volatilidade: Após o sinal de cruzamento de EMA, adicionar uma condição de confirmação de movimento de preço, como exigir que o preço rompa as máximas ou mínimas anteriores dentro de N períodos após o sinal, melhorando a qualidade do sinal.

-

Otimização da Gestão de Capital: Atualmente, a estratégia usa um tamanho de posição fixo. Pode-se implementar uma gestão de posição baseada na volatilidade, aumentando a posição em ambientes de baixa volatilidade e diminuindo em ambientes de alta volatilidade, mantendo a exposição ao risco consistente.

Resumo

A Estratégia de Gestão Dinâmica de Risco com Zona Neutra de RSI e Cruzamento de EMAs é um sistema de trading quantitativo abrangente que combina acompanhamento de tendência, filtragem de momentum e gestão adaptativa de risco. Ela captura pontos de virada de tendência através do cruzamento de EMAs, usa a zona neutra do RSI para evitar negociações em zonas extremas e emprega o ATR para ajustar dinamicamente os parâmetros de risco, formando uma estrutura de trading logicamente completa.

As vantagens da estratégia incluem confirmação por múltiplos indicadores que reduz sinais falsos, gestão adaptativa de risco que se ajusta a diferentes ambientes de mercado e exibição clara de sinais visuais. No entanto, também apresenta limitações como desempenho ruim em mercados laterais e risco de reversão rápida.

Melhorias como adicionar filtro de força de tendência, implementar limites dinâmicos de RSI, usar stop-loss trailing e otimizar a relação risco-retorno podem aumentar ainda mais a robustez e adaptabilidade da estratégia. Especialmente a introdução de mecanismos mais avançados de reconhecimento de estado do mercado permitiria que a estratégia ajustasse parâmetros e lógica de execução de forma flexível em diferentes ambientes.

No geral, é um framework de estratégia de acompanhamento de tendência de médio a longo prazo, bem fundamentado e com lógica clara, adequado para personalização e otimização adicionais. Ele não apenas fornece um mecanismo de geração de sinais de negociação, mas também inclui um sistema completo de gestão de risco, oferecendo um bom ponto de partida para o trading quantitativo.

- 1