Resumo

A estratégia de negociação de tendência com médias móveis triplas e limiar dinâmico é um método de negociação quantitativa baseado em um sistema de médias móveis multinível. Essa estratégia utiliza três médias móveis de execução (RMA) de diferentes períodos para determinar a direção da tendência do mercado e identificar oportunidades de negociação. Além disso, a estratégia também combina o Índice de Força Relativa (RSI) e a análise da estrutura de candelabros para fornecer sinais de entrada com maior probabilidade de sucesso. A estratégia foi especialmente projetada com um sistema de limiar dinâmico que se ajusta automaticamente de acordo com o tipo de mercado (forex, ouro e criptomoedas), permitindo que se adapte às características de volatilidade de diferentes classes de ativos.

Princípio da Estratégia

O núcleo da estratégia é o sistema de RMA triplo e o mecanismo de julgamento de limiar dinâmico:

-

Sistema de RMA Triplo:

- RMA rápida (padrão 9 períodos): reage de forma sensível às mudanças de preço, capturando o momentum de curto prazo

- RMA média (padrão 21 períodos): filtra o ruído do mercado, confirmando a tendência de médio prazo

- RMA lenta (padrão 50 períodos): representa a estrutura geral e o viés do mercado

-

Determinação da Direção da Tendência:

- Estrutura de alta: RMA rápida > RMA média > RMA lenta

- Estrutura de baixa: RMA rápida < RMA média < RMA lenta

-

Sistema de Limiar Dinâmico:

- Define limiares semanais de acordo com o tipo de mercado: forex (0,12%), ouro (0,15%), criptomoedas (0,25%)

- Calcula a distância percentual entre a RMA rápida e a RMA média para determinar se o mercado está em uma tendência clara

-

Condições de Entrada:

- Sinal de compra: estrutura de alta RMA + fechamento acima da RMA média + RSI > 50 + fechamento atual acima da máxima do candle anterior

- Sinal de venda: estrutura de baixa RMA + fechamento abaixo da RMA média + RSI < 50 + fechamento atual abaixo da mínima do candle anterior

-

Configuração de Take Profit e Stop Loss:

- Take profit: definido na posição da RMA lenta

- Stop loss: calculado com base no número de pontos definido pelo usuário

Vantagens da Estratégia

-

Adaptabilidade ao Tipo de Mercado:

- Através do seletor de tipo de mercado, a estratégia ajusta automaticamente os parâmetros de limiar de acordo com as características de volatilidade do ativo negociado

- Fornece parâmetros otimizados especificamente para mercados de diferentes volatilidades, como forex, ouro e criptomoedas

-

Mecanismo de Confirmação Multinível:

- Combina médias móveis triplas, confirmação de momentum RSI e quebra de estrutura de preços para fornecer sinais de negociação de alta qualidade

- Através da filtragem por múltiplas condições, reduz efetivamente sinais falsos e negociações de baixa probabilidade

-

Quantificação da Força da Tendência:

- Avalia dinamicamente a força da tendência através da distância percentual entre RMAs, em vez de usar parâmetros fixos

- Pode se ajustar de forma flexível em diferentes ambientes de volatilidade, evitando negociações frequentes em mercados laterais

-

Visualização do Estado da Tendência:

- Altera dinamicamente as cores das linhas RMA de acordo com o estado da tendência, exibindo visualmente as condições do mercado

- Quando o mercado está em tendência forte, a RMA rápida aparece em verde e a RMA média em vermelho, ajudando o trader a identificar rapidamente o ambiente do mercado

-

Mecanismo Razoável de Take Profit e Stop Loss:

- Utiliza a RMA lenta como alvo de take profit, alinhando-se à característica do mercado de retorno à média da tendência

- Permite que o usuário defina de forma flexível o número de pontos para stop loss, equilibrando risco e controle de perdas

Riscos da Estratégia

-

Sinais Falsos em Mercados Laterais:

- Apesar do sistema de limiar dinâmico, ainda podem ocorrer sinais falsos em mercados com forte oscilação

- Podem ocorrer perdas consecutivas no início da reversão da tendência, afetando a estabilidade da curva de capital

-

Sensibilidade a Parâmetros:

- Os comprimentos das RMAs e as configurações de limiar têm um impacto significativo no desempenho da estratégia

- Os parâmetros ideais para diferentes períodos de tempo e condições de mercado podem ser bastante diferentes, exigindo monitoramento e ajustes contínuos

-

Risco de Stop Loss Fixo:

- A estratégia usa stop loss baseado em um número fixo de pontos, que pode não ser suficiente para proteger o capital em condições de mercado com aumento súbito de volatilidade

- Não considera posições estruturais específicas do mercado (como níveis de suporte/resistência) para otimizar a colocação do stop loss

-

Dependência de Parâmetros de Backtest Histórico:

- Os limiares predefinidos para o tipo de mercado são baseados em dados históricos, podendo não ser adequados para condições futuras de mercado

- As características do mercado mudam ao longo do tempo, e limiares fixos podem não se adaptar continuamente

-

Atraso dos Sinais:

- O sistema baseado em RMA possui inerentemente um certo atraso, podendo perder o melhor ponto de entrada em mercados com reversões rápidas

- Em eventos extremos de mercado, a estratégia pode não ter tempo suficiente para ajustar posições, sofrendo perdas significativas

Direções de Otimização da Estratégia

-

Otimização do Limiar Adaptativo:

- Implementar um cálculo de limiar verdadeiramente adaptativo, em vez de basear-se na seleção de tipo de mercado predefinido

- Pode-se ajustar dinamicamente o limiar de tendência calculando a relação entre o Average True Range (ATR) dos últimos N períodos e o preço

-

Aprimoramento do Mecanismo de Stop Loss:

- Introduzir stop loss baseado em ATR, fazendo com que o nível de stop loss se alinhe com a volatilidade atual do mercado

- Considerar a adição de funcionalidade de stop loss móvel para travar parte dos lucros quando a tendência se desenvolve favoravelmente

-

Otimização da Classificação do Estado do Mercado:

- Adicionar lógica clara para distinguir entre mercado lateral e tendencial, evitando sinais falsos em mercados de consolidação

- Pode-se otimizar a classificação do estado do mercado detectando o paralelismo das linhas RMA e indicadores de força da tendência como o ADX

-

Filtro de Tempo:

- Adicionar funcionalidade de filtro de tempo para evitar negociações durante a divulgação de dados econômicos importantes ou períodos de baixa liquidez

- Implementar a seleção de janelas de horário otimizadas intradiárias/semanais para se adaptar aos melhores períodos de negociação de diferentes mercados

-

Trava Parcial de Lucros:

- Implementar uma estratégia de take profit em etapas, travando lucros parcialmente quando o preço atinge uma distância específica de movimento

- Isso pode melhorar a relação geral risco-retorno, especialmente em negociações de tendência de longo prazo

-

Ajuste de Filtros:

- Adicionar condição de confirmação de volume de negociação para garantir participação suficiente do mercado quando o sinal ocorre

- Considerar a introdução de um filtro de volatilidade do mercado, reduzindo a posição ou pausando negociações em ambientes de volatilidade anormalmente alta

Conclusão

A estratégia de negociação de tendência com médias móveis triplas e limiar dinâmico é um sistema de negociação quantitativa bem estruturado que fornece um mecanismo inteligente de adaptação ao mercado através do sistema de RMA triplo e do julgamento de limiar dinâmico. A estratégia combina as vantagens do acompanhamento de tendência, confirmação de momentum e análise de estrutura de preços, sendo otimizada para as características de volatilidade de diferentes classes de ativos.

A principal vantagem da estratégia reside em seu mecanismo de confirmação multinível e adaptabilidade ao mercado, capaz de reduzir efetivamente sinais falsos e manter estabilidade em diferentes condições de mercado. No entanto, também enfrenta riscos como sinais falsos em mercados laterais e sensibilidade a parâmetros.

Com melhorias como a implementação de cálculo de limiar adaptativo, aprimoramento do mecanismo de stop loss e otimização da classificação do estado do mercado, a estratégia possui grande potencial de aprimoramento. Especialmente a combinação de stop loss dinâmico baseado em ATR e funcionalidade de trava de lucros pode melhorar significativamente a capacidade de gerenciamento de risco, mantendo a robustez da estratégia em diversos ambientes de mercado.

Para investidores quantitativos que buscam negociação de tendência, esta estratégia oferece uma estrutura sólida que pode ser personalizada e otimizada de acordo com a tolerância ao risco individual e princípios de gerenciamento de capital.

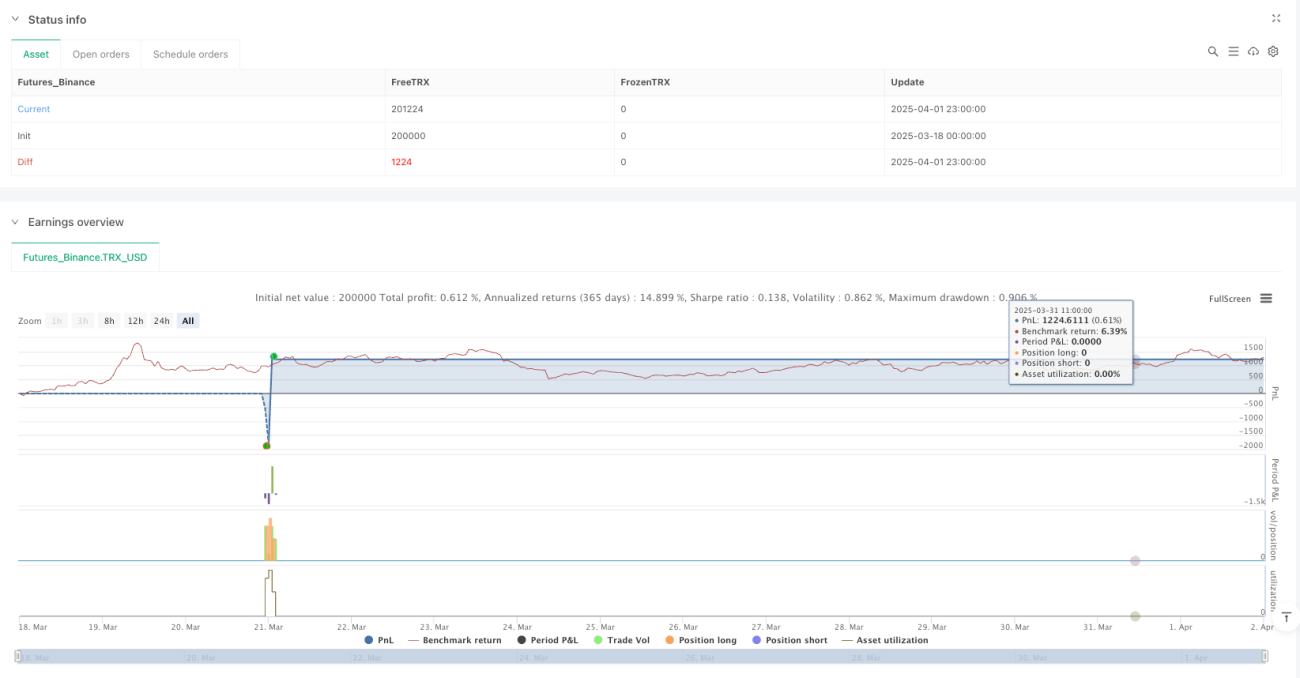

/*backtest

start: 2025-03-18 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RMA Strategy - Weekly Dynamic Thresholds", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1